新加坡 ETF 税收指南:投资者必读要点

新加坡投资者投资 ETF 无需缴纳资本利得税,但分红预提税根据基金注册地有所不同。本文将为您详细解析在新交所(SGX)、美国和爱尔兰注册的 ETF 的税务规定。

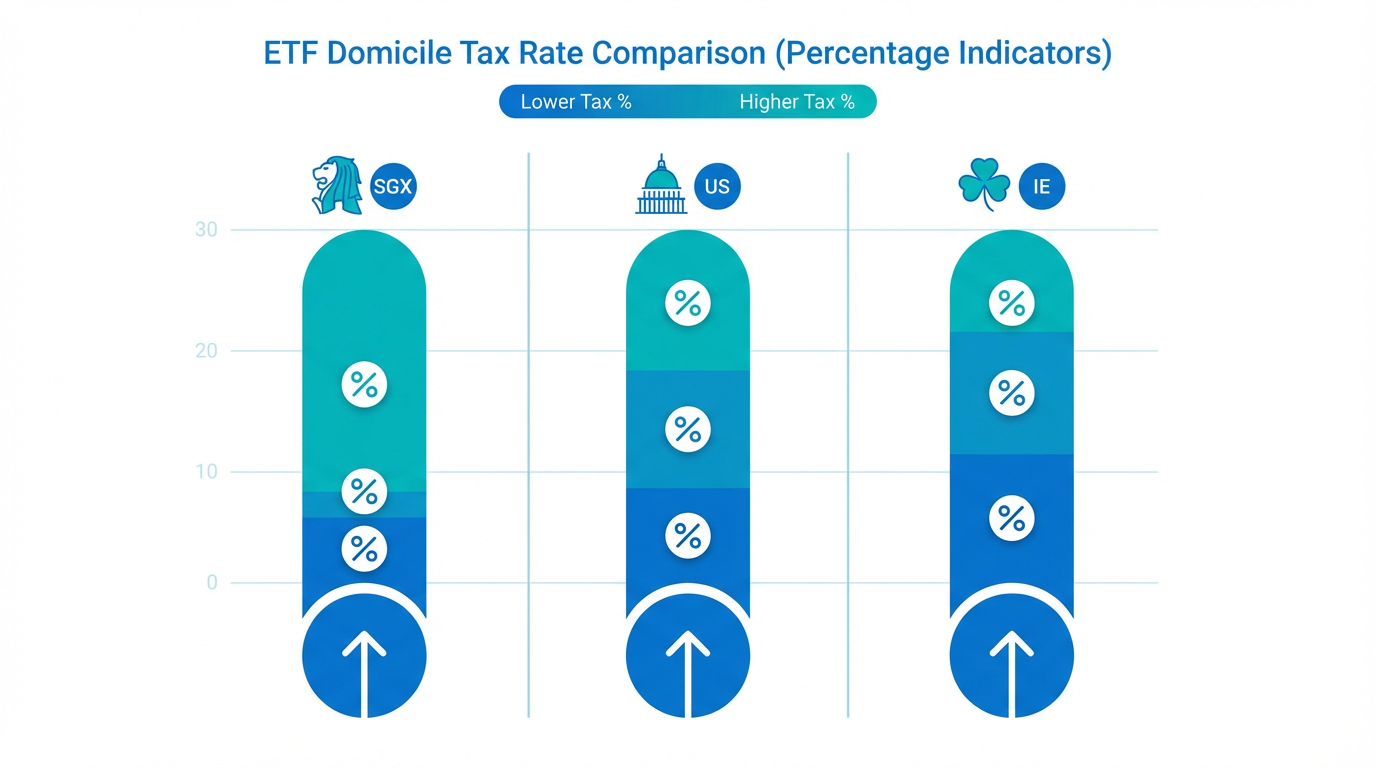

简明结论:新加坡投资者在交易所交易基金(ETF)投资获利时,无需缴纳资本利得税。但投资标的地会影响税负:新加坡上市的 ETF 无需股息预提税,而美国上市的 ETF 其股息会被预扣 30% 的税款。理解 ETF 注册地对税后回报的影响,是构建高税收效率投资组合的关键。

交易所交易基金(ETF)因能以较低成本实现投资多元化,深受投资者欢迎。但 ETF 投资中一个容易被忽视的方面在于,不同基金类型适用的税务待遇。对于新加坡投资者来说,整体税收环境较为有利,但具体使用的市场及基金架构,会带来重要差异。本指南将为你全面梳理新加坡 ETF 相关的税务要点,包括资本利得税、股息预提税与遗产税相关考量,助你做出更明智的投资选择。

新加坡投资者的税收环境

新加坡的税制对投资者非常友好。了解大框架,有助于明确 ETF 投资的税务归属。

不征收资本利得税

新加坡不征收资本利得税。根据新加坡国内税务局(IRAS)的规定,个人投资者出售包括 ETF 份额在内的投资产品所获得的收益,一般无需缴纳税款。因此,如果你持有 ETF 并卖出获利,这部分收益属于你本人所有。

需要注意的是,如果税务局认定你的投资交易属于“经营性质”、即以买卖为生,而非单纯投资,相关收入可能被归为“交易收入”并依法征税。但对于绝大多数长期持有型的个人投资者来说,这种情况通常不会发生。

股息收入所得税

虽然资本利得不纳税,但来自投资的收入如股息,根据来源地不同可能要纳税。新加坡采单层公司税制,本地公司以已缴税后利润向个人股东发放的股息,个人无需再缴税。这一点对新加坡上市 ETF 的税务待遇至关重要。

新加坡上市 ETF 的税务处理

对于在新加坡交易所(SGX)上市的 ETF,新加坡个人投资者的税务待遇直接明了,且总体有利。

股息分派:无预提税

依照新加坡的单层税制,新加坡上市 ETF 向个人投资者分派股息时,无需扣缴任何预提税。投资者可全额收到分派,无税前扣除。与征收预提税的市场相比,投资者的净分派收入更高。

新加坡 REIT ETF:税收透明待遇

新加坡房地产投资信托 ETF(REIT-ETF)是特殊且重要的一类产品。根据 IRAS 指引,新加坡上市 REIT-ETF 享受税收透明待遇。这确保了通过 REIT-ETF 与直接投资新加坡 REIT 在税务上公平一致。在新加坡 2025 年财政预算案中,原有的“日落条款”被永久取消,表明此税务待遇将长期有效,有助于投资者对 ETF 结构的信心。

美国上市 ETF 税务:核心风险须知

投资美国上市 ETF 时,有两大重要税务问题可能对你实际回报产生深远影响:股息预提税和美国遗产税。

30% 股息预提税

由于新加坡与美国目前没有税收协定,新加坡投资者通过美股 ETF 获得的股息分派需预扣 30% 的美国股息税。该项税款在 ETF 层面直接扣除,你到手的股息已为税后金额。

举例说明:如果一只美股 ETF 的年化股息率为 3%,新加坡投资者实际到手约为 2.1%。长期来看,尤其对依赖股息收益策略的投资者,这将明显降低净回报。

重要的是,即便美股 ETF 投资的标的不全是美国公司,只要该基金注册并上市于美国,其分派仍适用 30% 预提税。

美国遗产税风险

除股息税外,美股 ETF 还涉及美国遗产税风险。非美国居民如持有美国上市资产(含 ETF),逝世时其资产超出 6 万美元部分或将最高被征收 40% 美国遗产税。无论 ETF 投资的具体资产在哪国上市,只要基金注册地为美国,便有此结构性遗产税风险。例如,新加坡投资者即使投资美股市场以外的资产,只要持有的 ETF 是美股上市,其价值超过 6 万美元部分在继承时就可能要承担高额美国遗产税。这一风险超越日常收益,更关乎个人财富传承规划。

爱尔兰注册 ETF:核心税务要点

希望布局全球市场,尤其是美股的投资者,通常会选用爱尔兰注册的 UCITS ETF,以降低股息预提税负担。

通过美 -爱税收协定降低预提税

爱尔兰与美国签有税收协定,美股分派给基金层面的预提税由 30% 降至 15%。此外,爱尔兰对非本地投资者从 UCITS 基金获得的股息不再征收额外预提税。因此,新加坡投资者通过爱尔兰注册 ETF 投资美股,实际分派税负仅为 15%,而不是 30%。

不涉及美国遗产税风险

与结构同样重要的优势在于,爱尔兰注册的 UCITS 基金不被认定为美国境内资产(US situs),因此不会被纳入美国遗产税的征税范围,彻底规避了该结构性风险。

性价比需权衡

与美股 ETF 相比,爱尔兰注册 ETF 的总费用率通常略高,且所提供的基金品种选择较为有限。在选择 ETF 结构前,投资者应将费用率、交易成本和税务影响等整体因素纳入考量。

香港上市 ETF

新加坡投资者同样可以考虑在香港交易所(HKEX)上市的 ETF。香港对非居民投资者发放的股息不征收任何预提税,使得投资某些市场(尤其亚洲市场)时,税后处理更为简洁。不过需要注意,若 ETF 持有的底层资产来源国家征收预提税,相应税负仍可能转嫁至投资者头上。

汇总:按注册地梳理 ETF 税务处理

下表为新加坡个人投资者主要 ETF 类型的税务待遇汇总:

| ETF 类型 | 股息预提税 | 资本利得税 | 美国遗产税风险 |

|---|---|---|---|

| 新加坡上市 ETF | 0% | 0% | 无 |

| 美国上市 ETF | 30% | 0% | 有 |

| 爱尔兰注册 UCITS ETF | 15%(美股来源) | 0% | 无 |

| 香港上市 ETF | 0% | 0% | 无 |

注: 以上为新加坡个人投资者的普遍税务情况。企业投资者、合伙企业或经常性交易者的税务规定可能有所不同。建议务必咨询合格税务顾问,或查阅 IRAS 的最新官方指引以确认自身税务义务。

运用税优账户:CPF 与 SRS

新加坡政府支持的两类储蓄计划,为 ETF 投资者带来额外的税务选择空间。

“中央公积金(CPF)投资计划”允许合资格会员将部分 CPF 普通账户储蓄投资于获批产品,包括部分新加坡上市 ETF。在 CPF 投资计划内获得的收益无需缴纳所得税,但提款时需遵守相应规则。

“补充退休计划(SRS)”是一项自愿储蓄计划,缴款可享个人所得税减免。SRS 账户内投资阶段的回报免税,提款时只有 50% 的金额计入应税收入。两项计划适合长期、税效高的投资,但有各自交易规则和限制,投资者需详细阅读官方条款。

常见问题解答

新加坡投资者投资 ETF 需缴资本利得税吗?

不需要。新加坡不征收资本利得税,个人投资者出售 ETF 所获收益一般无需纳税,无论 ETF 上市地为何处。

新加坡投资者美股 ETF 分派的股息预提税是多少?

由于新加坡与美国没有税收协定,新加坡投资者通过美股 ETF 获取的股息分派需承担 30% 美国预提税,税款已在分派前直接扣除。

爱尔兰注册 ETF 对新加坡投资者有何税务优势?

爱尔兰注册的 UCITS ETF 能为新加坡投资者提供较高税收效率的全球股市投资渠道。美 -爱税协将美股股息分派的预提税降至 15%,且该结构不涉及美国遗产税风险,但总费用率可能略高。

新加坡需申报 ETF 股息收入吗?

对于个人投资者,通过新加坡上市 ETF 获得的股息依据单层税制免征个人所得税。通过非 SGX 上市 ETF 获得的境外来源股息,若汇回新加坡,且来源国名义税率不少于 15%,一般也可免税。具体可参阅 IRAS 指引或咨询税务专家。

美国遗产税对新加坡投资者有何风险?

非美国居民持有美国上市资产(包括美股 ETF),如个人身故时价值超 6 万美元部分最高面临 40% 美国遗产税。只要 ETF 是在美国注册和上市,无论实际持仓在哪国,都有遗产税风险。爱尔兰注册 UCITS ETF 则没有该风险。

总结

新加坡整体税制对个人投资者极为有利:ETF 盈利免资本利得税,新加坡上市 ETF 分派也无股息预提税。最大风险在于美股 ETF,因其涉及 30% 股息预提税和美国遗产税。爱尔兰注册 UCITS ETF 则为全球市场布局提供了更税优的解决方案。

评估 ETF 时,理解税务影响与比对业绩、费用同样重要。不同 ETF 结构对应的税务待遇、成本与风险各有不同,请确保充分了解并根据需要咨询专业意见。你可通过 长桥投资学堂 继续学习投资策略,或下载 长桥证券 App 获得更多资讯。