ETF 投资组合再平衡:如何维持目标资产配置

投资组合偏离可能在无声中增加您的投资风险。了解重新平衡 ETF 持仓、有效保持目标资产配置的关键策略。

要点速览:

ETF 组合再平衡,就是定期调整你的持仓,使资产配置始终符合你的目标。这样做能帮助你控制风险、防止投资组合偏离原定策略,并通过有纪律地 “高卖低买”,助力长期投资管理。

当你首次构建投资组合时,资产配置(如 60% 股票 +40% 债券)往往是结合风险承受能力和财务目标共同决定的。但市场行情不断波动,即使你不主动买卖,原本精心优化的比例也会悄然发生较大变化。这种 “无声的漂移” 被称为组合偏移(portfolio drift),通过 ETF 再平衡能及时纠正,有助于保持预期的风险水平。

本指南将带你梳理再平衡的核心原理、如何操作落地,以及影响方法选择的常见因素。

什么是 ETF 组合再平衡?

ETF 组合再平衡,指调整你的投资持仓,将当前配置恢复到最初设定的资产比例。当某类资产表现优异时,其在你投资组合中的占比会自然增大。再平衡,就是卖出部分 “跑赢” 的资产,买入 “表现较弱” 的板块,让你的整体配置回到计划轨道。

比如,你起初配置股票 ETF 与债券 ETF 为 70/30,但牛市让股票比例涨到 80/20。这时再平衡的做法,就是卖出部分股票 ETF,补仓债券 ETF,使配置又回到 70/30。

为何再平衡对风险管理至关重要?

再平衡的首要目的是风险管理,而不是极致追求收益。当实际持仓偏离目标配置时,你面临的风险也随之变化。原本与你风险承受能力相匹配的投资组合,经过剧烈市场波动后,可能已经不适合你最初的风险偏好。

通过再平衡,投资者可以持续维持预定的风险暴露,避免因市场起伏而被动承担过高风险。在牛市中如果放任组合漂移,你无意中承担的风险会上升,在市场调整时损失也可能更大。

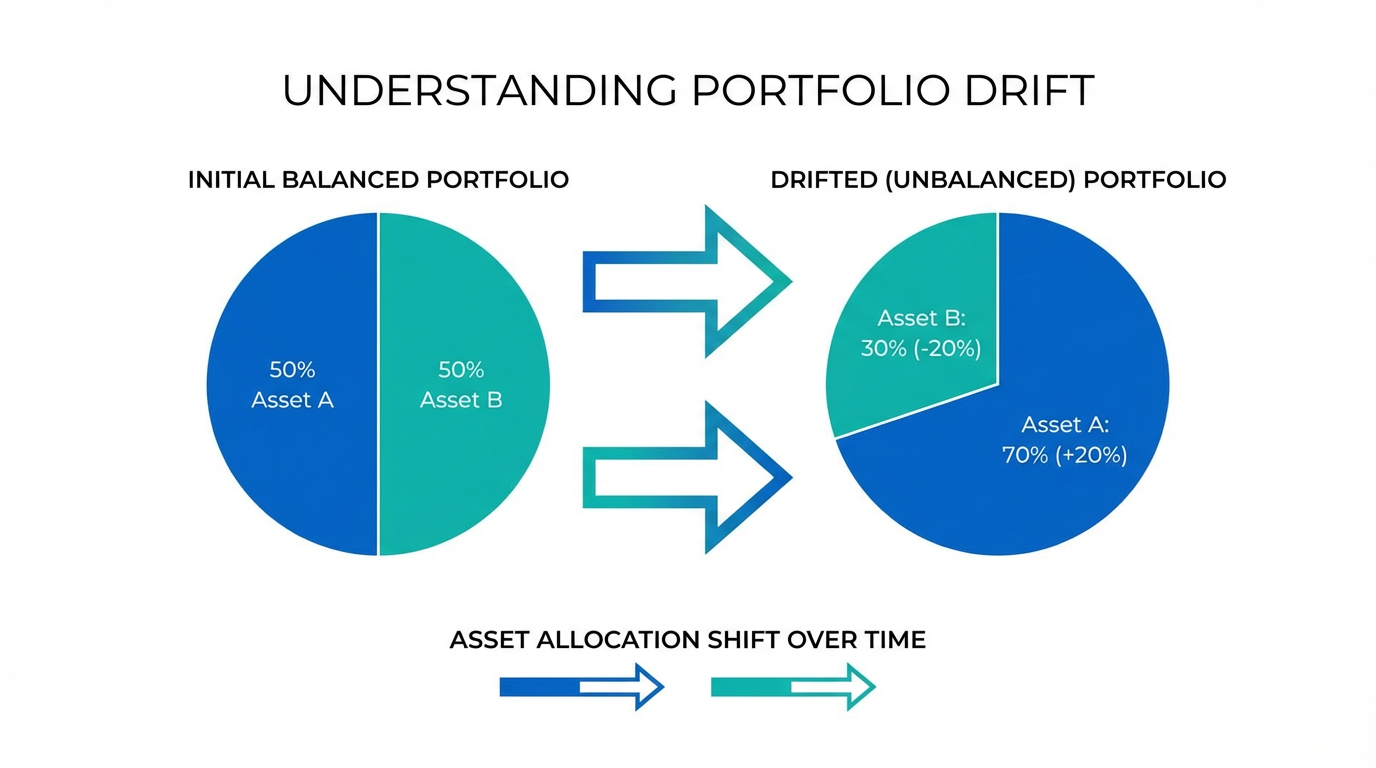

理解 “组合偏移”

所谓组合偏移,是指随着不同资产类别回报率不同,你的目标比例逐渐被拉离。强势牛市里,股票涨得快,导致你的股票占比不断增加,整体配置自然偏离最初设定。

举例来说:你用 10 万新币按 60/40 的股票/债券配比配置,股票分 6 万元,债券 4 万元。假设股票涨 20%,债券涨 5%,组合总市值涨到 114,000 元。这时你股票/债券的新配置约为 63/37,股票风险敞口已经明显高于最初预设。(此例仅作说明,不构成投资建议)

组合偏移的 “复利” 效应

看似细微的比例变化,积累到几年后也会产生明显的风险飙升。在长时间牛市中,组合失衡可能非常严重,你的整体风险暴露远高于原本打算持有的水平。

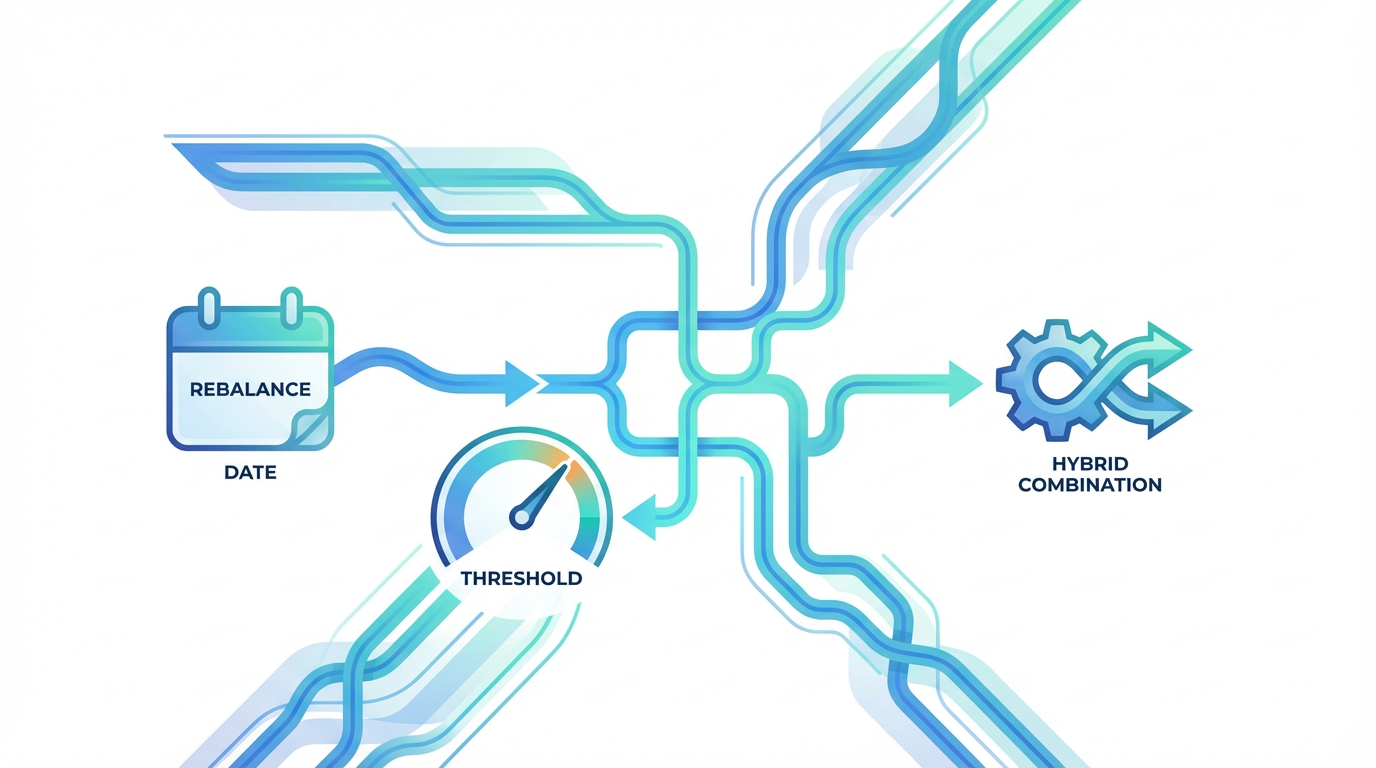

ETF 再平衡的三种主流方法

ETF 组合再平衡的方式主要有三种,每种方案有不同优劣,适用于不同需求和习惯。

按周期定期再平衡

此法是在固定时间点(如每个季度、半年或每年)定期复查和调整持仓,不管市场如何变化。

定期再平衡的优点在于:由固定日期驱动,操作简单,没有情绪干扰,只需设置日历提醒即可。一般来说,每年或每半年调整一次,既能很好管理风险,又不会产生太多交易成本。

按偏移阈值再平衡

阈值法,即当某资产实际配置偏离目标比例超过某个阈值后才启动再平衡。例如,某类资产占比比目标多出或少于 5% 时才操作。

这种方法需要你定期监控仓位,但可以保证只在有必要时才交易。市场大幅波动时响应会很及时,行情稳定时则能减少无谓操作。

混合型再平衡法

不少投资者将两者结合:定期检查持仓,但只有当偏离超出预设阈值才实际调整。如此既有纪律性,又能避免频繁小额调整造成的交易和税务负担。

再平衡的合理频率

选择再平衡的频次,主要是要在保持目标配置与控制交易成本/操作简易性之间寻找平衡。过于频繁地再平衡,未必带来更好结果,反而因交易成本提升而侵蚀收益。

小贴士: 通常每年或每半年调仓一次,能兼顾配置管理和成本控制。一致性重于择时本身。

部分投资者发现每 1-3 年再平衡一次,效果也不差;而极高频(比如季度内多次)的再平衡在实际回报上提升有限,尤其是在持续下跌市况下可能因不断 “补仓” 下跌板块而扩大浮亏。

影响再平衡频率的因素

适合你的再平衡节奏与这些因素相关:

- 组合规模:规模大,漂移影响更显著,可适当关注频率

- 市场波动性:波动大时配置变动会更快,需更频繁检查

- 交易成本:手续费和滑点高时,应减少频繁操作

- 税务状况:税优账户灵活度高,可以更积极再平衡

再平衡的税务考量

在应税账户中再平衡,卖出浮盈资产可能要缴纳资本利得税。理解税务影响,有助于你优化策略、合理控税。

税务优化的再平衡技巧

充分利用税收优惠账户:如有可能,优先在退休金、免税或递延税账户内再平衡,能大幅降低即期税负。

用新资金调整比例:增量投入资金时,优先补仓当前低配资产,减少卖出高配资产的需求,可免触发资本利得。

分红再投资定向调整:分红/分配不自动原地再投,而是 “定向” 买低配资产,加速恢复原目标。

税损收割:如有资产亏损需卖出,用于抵消其他资产的资本利得,进而减轻整体税务压力。用 ETF 作为替代标的还有助于规避 “洗售规则” 带来的法律风险。

为什么 ETF 很适合用来再平衡

ETF(交易型开放式指数基金)因具备多个优势,成为资产配置再平衡的理想工具。

ETF 本身就是某一资产类别的高度分散代表,可以用较少交易快速调整配置。相比一个个买卖个股、债券,只需一笔交易即可调整相关资产类别的整体敞口,大大简化了操作步骤。

ETF 一般管理费低、税务效率高。ETF 结构通常导致很少被动分派资本利得,对应税账户也更友好。你可以通过 产品列表 挑选用于组合再平衡的多元 ETF。

现实优势

- 流动性强:ETF 全天可买卖,挂单精准执行

- 信息透明:每日披露成分股和持仓

- 入门门槛低:最低一手即可买,自由度高

- 覆盖面广:几乎所有主要资产类别都能找到相应 ETF

投资者实操:如何再平衡你的投资组合

投资者一般可以这样操作再平衡:

步骤 1:检查目标配置

你的资产配置目标是否仍与你当前财务目标和风险承受能力匹配?人生阶段或家庭状况出现变化,配置标准也需相应调整后再做再平衡。

步骤 2:计算现有配置

统计各资产类别最新市值在组合内的占比。你可以 查询市场行情 掌握当前仓位价值。

步骤 3:找出偏离点

将现有配置与目标配置对比,确定哪些资产超配哪些低配。

步骤 4:选择再平衡方式

可以通过卖出超配板块,或将新资金主要补仓低配板块,或两者结合恢复配置。

步骤 5:执行调仓交易

根据你的再平衡方案,完成实际买卖操作。

步骤 6:做好记录并设定下次复查时间

记录每次再平衡决策和结果,提前设定下次检查提醒。

再平衡时经常遇到的实际问题

一些复杂情况往往会干扰你的再平衡习惯,事先了解这些挑战,有助于制定更贴合现实的操作方案。

行为心理的挑战

再平衡实际上就是卖近期表现好的资产,买入短期落后的标的,这和人们天然的风险偏好背道而驰。许多投资者对卖出 “赢家” 心理上难以接受,即使从长期风险管理角度这本是理性之举。

建立一套系统化的再平衡方案,可以极大降低心理负担。当你承诺在固定周期或阈值下必然执行调仓时,就可避免事后患得患失、频繁推敲时机的困扰。

交易成本与 “部分再平衡”

每笔交易都会带来手续费、买卖差价及可能的税务影响。若操作过于频繁,这些成本会大幅蚕食再平衡带来的优势。你可以设定最小调整门槛,将精力优先用于最严重偏离目标的资产,采取 “部分再平衡”,在降低成本的同时提升配置结构。

常见问题答疑

偏移到什么程度要再平衡?

一般建议:当某一资产类别偏离目标配置 5% 以上就需再平衡。例如,目标股票权重 60%,实际配置超过 65% 或低于 55% 时应调整。也有的人用更严 3% 阈值,或更宽松的 10%。

定期追加投入能等同再平衡吗?

定期新投入资金主投低配板块,可在某程度上自动缓解再平衡压力。该办法适用于资产积累期且你持续有净买入时。对于体量较大的成熟组合以及遇到极端行情,仍需卖出现有资产,通过常规再平衡恢复配比。

市场下跌时还应坚持再平衡吗?

尽管在市场下跌期再平衡心理压力更大,依然应坚持定期再平衡。这样往往意味着逆势买入跌多的资产,为未来反弹做准备。但部分投资者为节约手续费,会选择极端熊市时适当延长再平衡间隔。

ETF 自身的再平衡和投资组合再平衡有何区别?

ETF 再平衡既可以指 ETF 基金经理在跟踪指数时内部调整成分股,也可以指个人投资者根据自身目标调整手中多只 ETF 比例。本文指的是后者,即你主动调整持有各类 ETF 以维持整个组合的目标配置。

总结

ETF 组合再平衡,是实现既定投资策略的重要基础。定期校准至目标配置,有助于稳健管理风险,防止你的投资组合无声偏离并暴露于过高波动。

核心要诀很清楚:设定明确目标配置,定期监控持仓,如发现超出容忍度就及时调整。无论采用定期法、阈值法还是混合法,关键在于严格一致和长期遵守。

你可以从每年回顾组合开始,后续可结合自己的经验和市场变化优化操作方式。坚持规则、有耐心和远见的再平衡,是可持续投资管理的重要保障。

选择何种金融工具,取决于你的投资目标、风险偏好、对市场的判断和实际经验。无论采取什么再平衡方法,请务必充分了解相关机制、风险特点和执行规范,同时做好风险防控。想进一步了解投资策略,可以访问 长桥投资学堂 或下载 长桥证券 App 深入学习。