新加坡投资者须知:ETF 与共同基金的关键区别

对于希望进行海外多元化投资的新加坡投资者而言,了解 ETF 与共同基金的区别至关重要。本文深入解析两者在费用、交易灵活性等方面的差异,助您选择最适合自身投资目标的产品。

要点速览: 交易型开放式指数基金(ETF)与共同基金都能为投资组合带来多元化,但在交易灵活性、费用结构和税收效率等方面存在显著差异。ETF 可以像股票一样全天候在市场中买卖,且通常费用更低;共同基金仅在每日单一净值(NAV)成交,且多数提供主动管理策略。新加坡投资者在选择时,应重点考虑费用比率、跨境预扣税及个人投资期限等因素。

对于新加坡投资者来说,计划将资产配置由本地拓展至全球市场,最常见的两类投资工具便是 ETF 和共同基金。它们都提供海外投资与组合多元化的机会,但它们之间关键机制的差异影响着投资体验和长期回报。理解这些差异,有助于投资者科学比较并选择最契合自身需求的理财方案。

本指南将详细解析 ETF 和共同基金的基本原理及主要差异,助您评估哪种方式更适合自身的投资目标、风险承受能力与交易偏好。

什么是 ETF 和共同基金?

ETF 与共同基金本质上都是集合投资工具,其通过持有股票、债券或其他证券资产的组合,将众多投资者资金汇集管理,为个人投资者提供低成本、难以单独复制的多元化投资组合。

ETF(交易型开放式指数基金)可在证券交易所上市买卖,和个股一样,全天可自由交易。ETF 通常追踪特定市场指数、行业或资产类别。据先锋(Vanguard)研究,ETF 可按单一份额价格买入。购买 ETF, 实质上等于按比例持有其追踪的一揽子证券组合。

共同基金则由专业基金经理人团队管理,集中众多投资者的资金进行投资。和 ETF 不同,共同基金不在交易所交易,投资者只能以基金管理公司在每个交易日收市后计算出的净值(NAV)购入或赎回份额。

费用结构:您的资金都流向哪里

对于新加坡投资者而言,弄清楚每一类投资工具的费用结构至关重要,因为相关成本直接影响您的长期回报。

费用比率与管理费

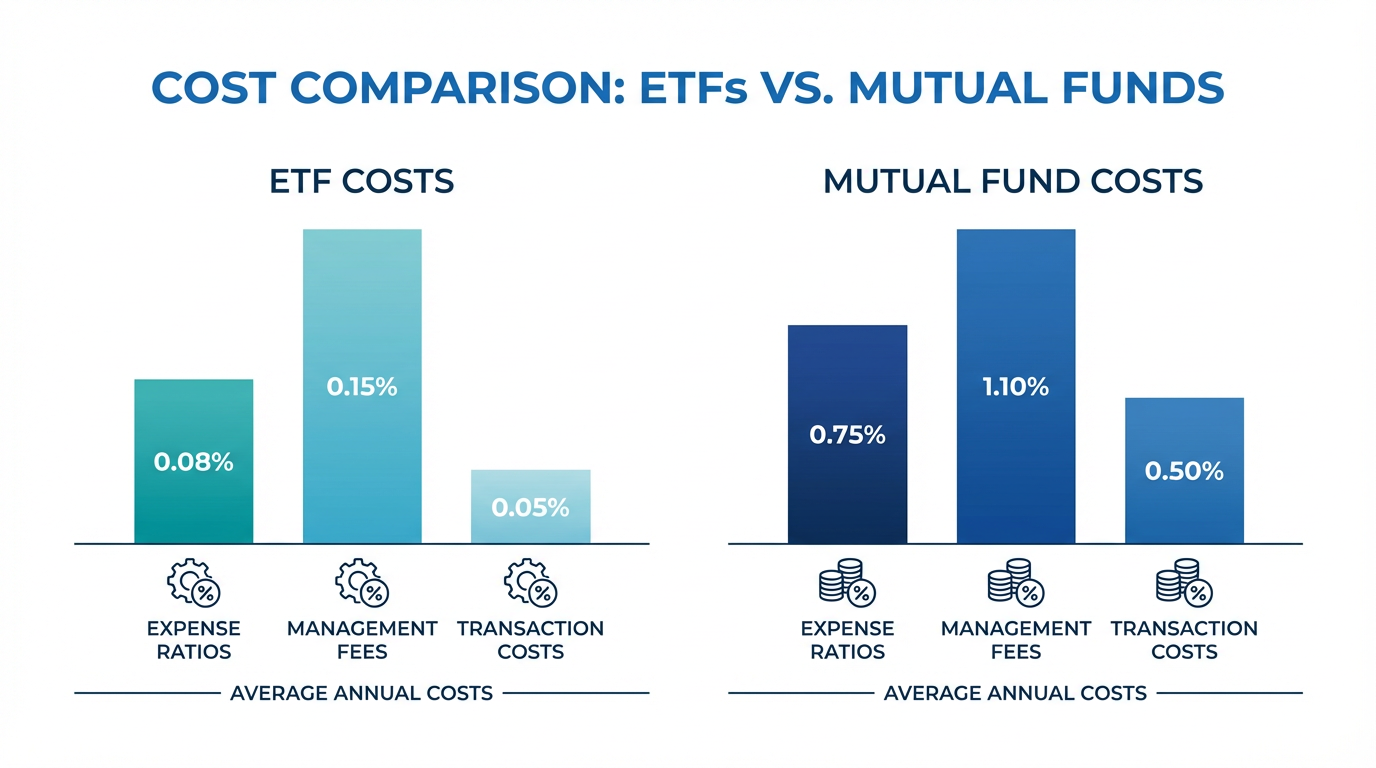

ETF 通常费用比率低于共同基金。指数型被动管理 ETF 的费用比率可低至 0.03%,也就是每投资 1000 美元一年仅需支付 0.3 美元费用。相比之下,主动管理型共同基金费用较高,年费用比率通常在 1%-2% 区间。

这种差异主要源于管理方式。ETF 多采用被动指数化策略,持续管理需求低;而主动管理型共同基金需组建投资团队,投入更多的分析和管理成本。

交易成本

交易 ETF 时,投资者可能会像买卖股票那样支付经纪佣金,但许多平台已支持 ETF 免佣交易。ETF 还存在买卖价差,即买价与卖价之差。

共同基金通常会收取申购或赎回费用(销售费),也称前端/后端费用。不过,现如今许多共同基金也推出了免申购费(no-load)选项。

贴士: 对关注投资成本的投资者来说,建议综合比较总持有成本(包括费用比率、交易佣金与可能的申购费用等),可更真实反映长期投资支出。

交易方式与买卖执行

ETF 与共同基金的买卖方式本质不同,这将直接影响投资者对交易时点与资金调度的掌控度。

ETF 可以像股票一样全天候在交易所买卖,投资者可按实时价格随时买入和卖出。这一盘中交易机制带来了多方面优势:可利用限价单控制成交价、及时响应市场波动、灵活设止损执行交易策略、获取实时价格信息等操作体验。

新加坡投资者可以在本地交易所(如 SGX)交易 ETF,也可通过国际券商参与海外 ETF 投资。具备多市场准入的数字平台,让投资者能 实时追踪各市场行情。

共同基金操作则完全不同。当天所有申购与赎回申请均以收盘后统一净值(NAV)成交,所有同日投资者享有同一价格,无法盘中自主定价。适合追求定价统一、不频繁交易的稳健型投资者。长桥证券投资产品 涵盖 ETF 和共同基金,便于灵活选择。

管理方式:被动 VS 主动

ETF 和共同基金采用的投资策略直接影响其潜在回报、风险水平与成本结构。

大多数 ETF 采用被动管理策略,直接跟踪标普 500、MSCI World 等主流市场指数。这意味着管理费偏低、持仓透明、业绩自动跟随指数、操作换手低等特点。

许多共同基金偏重主动管理,由专业投资团队基于研究判断和市场展望主动选股并配比资产,力争跑赢基准指数。主动管理需支付更高费用以支持资深基金经理与研究人员的投入。

贴士: 在被动与主动之间选择,需结合个人投资观念。如果相信市场有效性、注重低成本多元化,被动策略更适合;若希望借力专业团队、追求超越市场回报,可选主动管理。

新加坡投资者的税收效率

税务因素对跨境投资者的回报影响极大,特别是新加坡投资者进行海外资产配置时需重点关注。

ETF 普遍税务效率高于共同基金。原因在于 ETF 换手率低,且采用实物申购赎回机制可避免频繁分红产生应税事件,同时投资者能自控何时实现资本利得。

但新加坡投资者不应忽视海外市场股息的预扣税。投资美股 ETF,将面临 30% 预扣税;而注册地为爱尔兰的 UCITS 结构 ETF,针对美股分红的预扣税仅为 15%,税务效率更佳。

主动型共同基金通常换手率高,资本利得和分红分配更频繁,更易产生应税事件。

此外,新加坡目前对资本利得免税,无论 ETF 还是共同基金都受益。但海外分红所得的预扣税依基金注册地和投资市场不同而异。

最低投资门槛与自动化投资

ETF 与共同基金的准入门槛及投资便捷性各有不同,对个人投资者的参与方式有显著影响。

ETF 通常只需购买一份即可入场,价格少则几美元,多则几百美元,十分适合小额起步。

共同基金往往有较高的最低初始申购金额,通常为 1,000 至 3,000 美元。据先锋集团数据,其绝大多数共同基金初始投资额约为 3,000 美元,不同机构产品门槛在 1,000-3,000 美元不等。

共同基金天然适合自动定投与定期定额策略。而传统 ETF 因需以整份数买卖,自动化小额定投难度较大,但部分券商已开始支持 ETF 碎股投资。

哪种投资工具更适合您的目标?

ETF 还是共同基金是否适合您,主要取决于您的投资目标、交易偏好及资金条件。

若您希望:

灵活交易,把握实时价格

追求低费率与成本控制

关注税务效率及资本利得的自主管理

小资金也能参与

运用技术分析或战术性交易

注重投资组合透明度

——ETF 更合适。

若您偏好:

享受专业主动管理

制定自动定投计划

首选固定定价、避免盘中波动

相信主动管理可优于被动指数

已有低费率免申购共同基金渠道

便利按金额碎股投资、便于定投

——共同基金更适合。

重要提醒: 二者并无绝对优劣,应结合自身实际、投资期限与财务目标科学选择。很多投资者会结合使用 ETF 和共同基金,互为补充多元化资产配置。

投资组合多元化与流动性

ETF 和共同基金均能让投资者用一笔资金分散持有上百甚至上千只证券,从而有效降低单一标的表现不佳对整体投资的负面影响。

对于需要海外市场敞口的新加坡投资者而言,二者都可投资美国股市、全球发达及新兴市场、固定收益及行业主题等多领域。

ETF 流动性高,可盘中实时交易,2 个工作日内可清算。共同基金则以当日净值成交,赎回到账周期通常为 1-2 个工作日。

常见问题解答

我可以自由切换 ETF 和共同基金吗?

可以,您可以卖出现有持仓,再购买另一类产品。但需注意,如果是在应税账户中操作,此举会产生资本利得税。新加坡投资者还需关注买卖切换时的相关成本与税务。

ETF 和共同基金哪个长期表现更优?

表现好坏主要取决于具体基金产品,而非结构本身。被动 ETF 和指数型共同基金如果跟踪同一指数,扣除费用后长期表现应大致相近。主动型共同基金能否超越被动策略,要看管理人能力与市场环境。

ETF 和共同基金哪个更安全?

二者在本质安全性上没有区别,风险取决于投资标的与组合配置。安全性关键在于基金投资方向、资产分布及其风险管理,而不是产品的 ETF 或共同基金形式。

新加坡投资者可以同时投资本地和美国等海外 ETF 及共同基金吗?

可以。只要通过获得新加坡金融管理局(MAS)监管许可的经纪平台开通账户,即可投资本地与国际市场的 ETF 和共同基金。专业化数字交易平台还可支持多市场产品,助力全球资产配置。

如何开启 ETF 或共同基金投资?

只需在合规券商平台注册账户,入金后根据自身目标挑选合适的 ETF 或共同基金,即可下单完成投资。

总结

了解 ETF 与共同基金的区别,将帮助新加坡投资者更加理性地建立多元化投资组合。ETF 凭借交易灵活、低费用及税务效率,适合重视成本、追求盘中把控的用户。共同基金则依托专业主动管理、自动定投方案与恒定定价等优势,满足喜欢这些特性的投资者需求。

您的选择应综合考虑投资期限、费率敏感度、交易偏好及对主动/被动管理的认同。许多优秀投资者会将 ETF 与共同基金结合,以各自优势实现多样化财务目标。

金融产品选择应结合投资目标、风险承受能力、市场观点及个人经验。无论采用哪种方式,都务必充分理解其规则、风险属性与执行流程,并完善风险管理机制。您也可通过 **长桥投资学堂深入学习投资策略,或下载长桥证券 App** 了解更多。