新加坡储蓄债券:安全的投资新选择

新加坡储蓄债券(SSB)是一种由政府担保的投资选择,具备灵活赎回和无本金损失的优势。深入探讨 SSB 与其他低风险投资产品的对比。

摘要: 新加坡储蓄债券(SSB)是由政府提供全额担保的证券产品,在正常持有条件下本金安全,几乎没有资本损失风险。其具备灵活赎回、不收提前赎回罚金、及递增利率收益特点,持有时间越长回报越高。最低投资额仅需 500 新元,加之新加坡 AAA 级政府信用,SSB 构成了定期存款的低风险替代方案。

在新加坡寻求安全投资选项时,许多投资者不仅重视资本保值,也希望获得合理收益。新加坡储蓄债券因政府背书、安全性和灵活性,成为保守型投资者的热门选择。与长期锁定资金的定期存款不同,新加坡储蓄债券(SSB)在保持竞争性利率的同时,让你随时赎回,免除任何提前退出罚金。

本指南将讲解新加坡储蓄债券的运作方式、递增利率机制,并与其他低风险理财产品做详细比较。无论你是构建紧急备用金、资产保值,还是追求稳定收益,了解 SSB 都能帮助你作出符合自身财务目标的明智决策。

什么是新加坡储蓄债券?

新加坡储蓄债券由新加坡金融管理局(MAS)专为个人投资者发行,属于新加坡政府证券。它由新加坡政府提供全额、本金安全担保,而新加坡在国际主要评级机构中始终保持最高 AAA 评级。

根据 新加坡金融管理局官网 介绍,SSB 将政府信用保障与个人投资者易得性结合。与市价可能波动的传统债券不同,储蓄债券可完全保障你的本金安全。

SSB 的核心特点

政府担保与本金保障

新加坡政府为每期 SSB 提供全额担保。只要你按规定赎回,可以确保本金不受损失。相比受市场波动影响的各类理财产品,此政府担保为你提供更高的本金安全性。

投资门槛低,参与便捷

最低 500 新元即可起投,非常适合新手入门。个人最高持有额度为 20 万新元。

灵活赎回,零罚金

你可以在任意月份赎回所持 SSB,完全不会产生提前支取的罚款。遇到突发需要时资金可以随时取用,不影响已获得的利息。

最长 10 年规划,半年发息

SSB 最长持有期为 10 年,每六个月将利息自动发到你的指定银行账户。通过递增利率结构,持有越久年化回报越优。

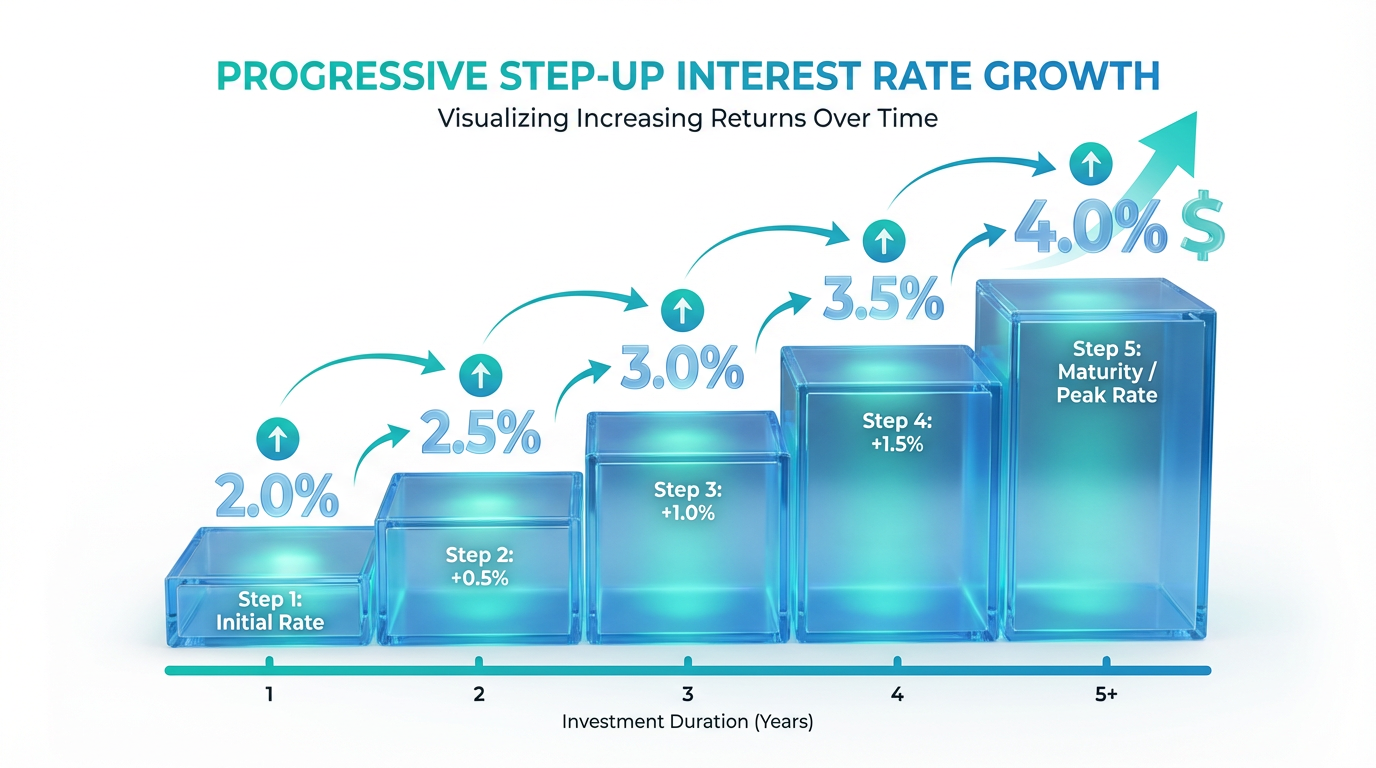

认识递增利率结构

递增利率机制是新加坡储蓄债券最具特色的设计。不同于固定利率,SSB 采用逐年递增的利率,持有时间越长收益越高。

递增利率如何运作

你认购时第一年利率较低,随后每年都逐步提高,直至第十年。据 投资分析,这种递增机制激励投资者长期持有,同时仍保留灵活赎回权。

MAS 会在每期新债发售时提前公布未来 10 年的完整利率表。你认购时,这份利率锁定在 10 年内不变,不受后续市场利率波动影响。

最新利率示例

以 2026 年 1 月(SBJAN26 GX26010A)为例,首年利率为 1.35%,若持有满 10 年,平均年化回报达 2.25%。根据 2026 年 SSB 当前利率,10 年平均回报介于 2.22% 至 2.25%/年之间。

你在整个持有期间获得的平均利息,与新加坡同期限政府债券大致持平。主要区别在于:传统政府债券每年固定发息,储蓄债券则采用逐年递增的利息支付模式。

如何申购新加坡储蓄债券

申购 SSB 流程便捷,直接通过合作银行的线上平台完成。了解相关条件和时间节点,有助于顺利投资。

申购前的准备

中央托管账户(CDP)要求

申购前,需先开设个人 CDP(Central Depository)证券账户,并激活直接入账服务(Direct Crediting Service, DCS)。按照 MAS 规定,联名 CDP 证券账户不能申购 SSB。

递交申购申请前,CDP 证券账户须绑定一家 DCS 合作银行账号。合作银行包括花旗、星展/储蓄、汇丰、马来亚银行、华侨银行、渣打、大华银行。个人开户年龄须 18 岁及以上。

申购时间与流程

每月都会发行新一批 SSB。申购窗口一般为当月首个工作日下午 6 点开启,截止到该月倒数第 4 个工作日晚 9 点。

你可以通过星展/储蓄、华侨、大华银行的网上银行或 ATM,以及 OCBC 手机应用提交申请。提交前请备好 CDP 账号。每笔申购银行会收取 2 新元不可退还手续费。

新加坡储蓄债券与其他理财产品对比

理解 SSB 与其他低风险产品的差异,有助于你科学分配资产保值部分。

SSB 与定期存款

利率结构

定存全程为固定利率,主流期限一般为 1-3 年。以 2025 年底新加坡定存利率 为例,1 年期在 1.21%-1.40%/年。

SSB 利率逐年递增,10 年平均年化近 2.25%。首年利率和定存接近,但长期平均收益明显高于定存。

灵活性与流动性

定存提前取款有罚息,SSB 任何时间赎回均无罚金,流动性明显优于定期存款。

起投门槛

多数银行定存需 2 万新元起,SSB 仅需 500 新元。

本金保障

定存受新加坡存款保险公司(SDIC)保护,单户上限 10 万新元。SSB 为新加坡政府全额担保,信用等级最高。

SSB 与国库券(Treasury Bills)

新加坡国库券是另一类政府担保的短期产品,期限为 6 个月或 1 年。在特定加息阶段,T-bill 短期收益率可能高于同期 SSB。

两者主要区别在于可预期性与时间承诺长度。SSB 最多可锁定 10 年收益,非常适合长期规划;T-bill 适合短期灵活调动。

SSB 与新加坡政府证券(SGS Bonds)

SGS 传统政府债券固定利率,期限 2-50 年,长期收益略高于 SSB,但其二级市场买卖价格会波动。SSB 任何时点赎回都能返还全额本金。

谁适合投资新加坡储蓄债券?

SSB 适合具备特定风险偏好和理财目标的人群。

理想投资者类型

以保本为核心、追求稳健的投资者

如果你首要目标是保住本金并获取略高于通胀的稳定回报,SSB 非常适合追求资本安全的人群。政府全额担保与无本金损失机制完全覆盖市场风险。

正在建立应急基金的个人

SSB 的随时无罚金赎回功能让它成为不少人配置应急储备金的首选。与定存相比,遇突发情况可快速提取,无任何收益损失。

追求灵活性和长期增值的人群

规划中长期目标、但又希望有资金随用随取能力,在持有时长上又能享受递增利息收益,这类人会受益于 SSB 的设计。

新手理财者想试水债券

最低 500 新元的门槛让新手可以低成本体验政府债券投资,无需一次性锁定大额资金。

哪些人不太适合 SSB?

对收益期望较高、能承担价值波动的激进投资者,或短期内(6-12 个月)有较高流动资金需求的人,SSB 或许不是最优选择。此类资金可以关注特价定存或 T-bill 获取更高短期利率。

多元化:超越新加坡储蓄债券的投资组合

虽然 SSB 极具保本优势,但科学配置的投资组合应覆盖多元资产类别,结合自身风险承受力和理财时长进行平衡。

对新加坡投资者而言,可将 SSB 作为“安全垫”,配合 多元资产产品,比如新加坡、美国、香港市场的蓝筹股票、房地产信托基金和 ETF,兼顾防御和成长。

现代 APP 还提供 市场数据及跟踪工具,便于动态管理及调仓。想进一步学习,推荐访问 长桥投资学堂 ,提升投资基础和组合配置能力。

常见问题解答

如果需要提前赎回 SSB 怎么办?

你可在任意月份申请赎回,无需支付罚金。只需在赎回窗口期提交申请,下一月第 2 个工作日,本金及所获利息将直接返还到你账户。利息按实际持有时长及对应年平均利率结算。

SSB 利息如何发放?

每半年,SSB 会将利息直接打入你 CDP 所绑定的银行账户。利率为逐年递增,持有越久收益越高。

可以同时持有多批次的储蓄债券吗?

可以。你可按不同月份多次申购 SSB,但总持有本金不得超过每人 20 万新元,无论发行批次如何合计。

SSB 利息需要交税吗?

新加坡个人投资者持有 SSB 获得的利息一般无需缴纳所得税。新加坡税务局规定,本地政府债券的利息对个人投资者免税。特殊情况可咨询专业机构。

结论

新加坡储蓄债券为保守型投资者提供了兼具政府担保、安全性和灵活性的理财利器。独特的递增利率结构让耐心持有者获得逐年增加的回报,无罚金的灵活赎回则保证资金随需而动。

500 新元低门槛加顶级政府信用背书,使 SSB 成为大众可靠的固定收益投资入口。无论你是为紧急用途、规避市场波动还是配置组合稳定收益,SSB 都能充分体现安全与实用的双重价值。

理财产品的选择需结合自身财务目标、风险承受力、市场判断及投资经验。无论采用哪类工具,务必深入理解其机制、风险属性及操作规则,强化风险管理意识。想提升投资策略,欢迎学习**长桥投资学堂,或下载长桥 App** 掌握更多优质内容。