SRS 投资选择:税收优惠基金全指南

通过战略性投资股票、ETF、债券和房地产信托,最大化补充公积金计划(SRS)储蓄收益,同时充分享受显著的税收优惠。

要点速览(TL;DR):

补充退休计划(SRS)为新加坡投资者提供税务优惠及灵活多元的投资选择。你可以用 SRS 资金投资股票、交易型基金(ETF)、房地产投资信托基金(REITs)、债券以及单位信托,助力退休资金的长期增长。未投资的 SRS 现金每年仅获 0.05% 利息,主动投资有助于提升长期收益,抵御通胀,积累财富。

补充退休计划是新加坡众多退休储蓄渠道之一,与公积金(CPF)互为补充,通过自愿缴纳可立即获得个人所得税减免。然而,许多账户持有人将 SRS 资金闲置,错失了重要的投资时机。新加坡财政部的最新数据显示,SRS 总缴款金额(205.8 亿新元)中,仍有约 19% 未被投资,导致收益极低,且购买力受通胀侵蚀。

了解你的 SRS 投资选项,能让这一税收优惠账户成为你的战略退休投资组合。无论你是希望通过债券和 REITs 获得稳定收入,还是期望通过股票和 ETF 实现长期资本增值,这一方案均能满足多元化投资需求,同时助你在取款前享受账户内免税增长。

SRS 投资框架解析

补充退休计划是一种享受税收激励的自愿储蓄方案。新加坡公民和永久居民每年最高可缴纳 15,300 新元,外国人则为 35,700 新元。所有缴款可一比一扣减应纳税所得。

SRS 账户内的投资回报(包括分红、利息、资本增值)可实现免税复利增长。根据新加坡税务局(IRAS)规定,仅在法定退休年龄(目前为 63 岁,2026 年 7 月起提升为 64 岁)或之后的取款中,有 50% 的款项需计入年度应税收入。

为什么要主动投资

未投资的 SRS 现金年利率仅有 0.05%,远低于通胀水平。将 SRS 资金积极投入,能用免税增长的复利来实现长期收益最大化。

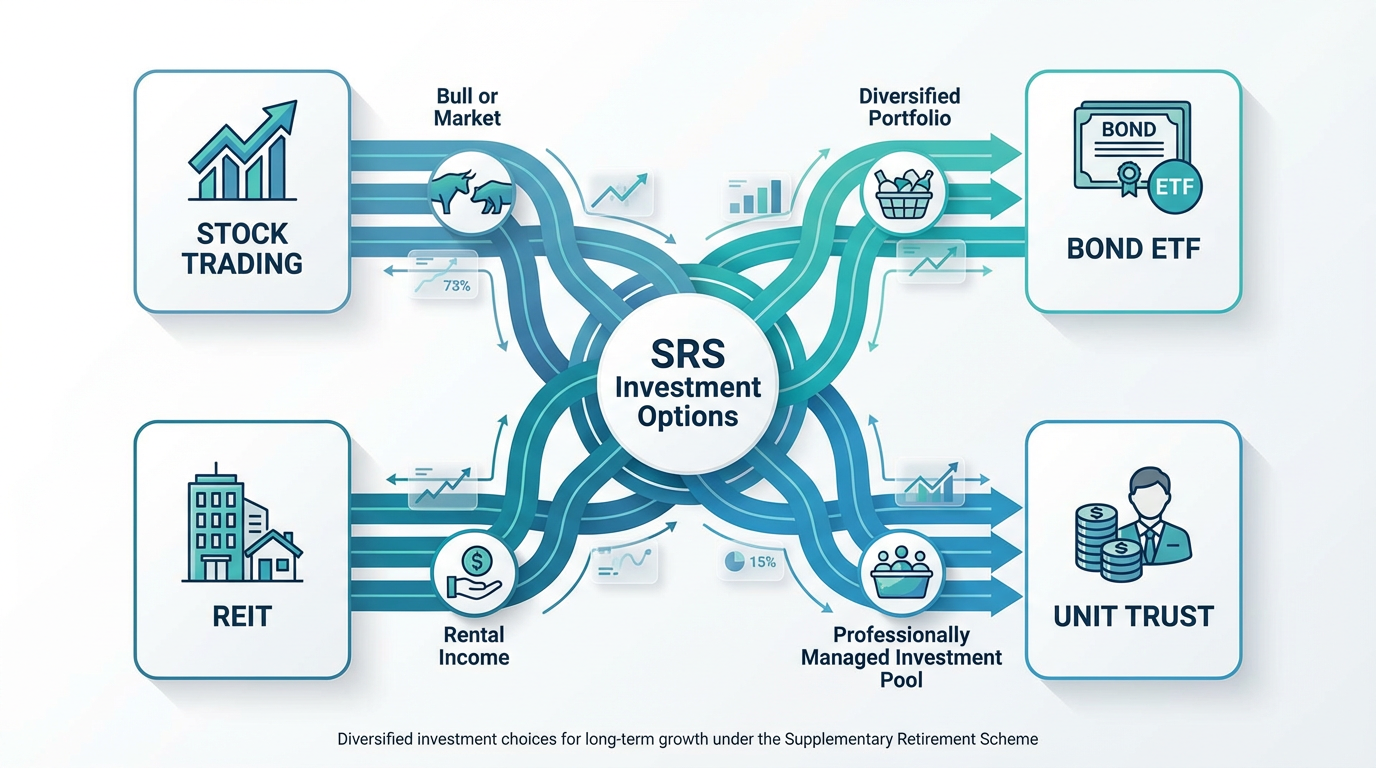

主要 SRS 投资选项

SRS 计划可投资于多种金融工具,但不允许直接投资房地产。你可以通过 SRS 托管银行(DBS、OCBC、UOB)或其他提供 SRS 兼容产品的金融机构进行投资。

股票与 ETF

新交所(SGX)上市的证券是 SRS 投资中的热门之选。你可以投资蓝筹股(以稳定分红著称)、成长型企业等。最新数据表明,这类投资约占 SRS 投资总额的 24%。

交易型基金(ETF)则为投资者提供通过单一投资覆盖广泛市场、实现分散风险的选择。大部分新交所上市的 ETF 均可用 SRS 投资,尤其适合以新元计价或可用新元交易的产品。你可通过 长桥证券的投资产品 投资新加坡和美国市场的股票及 ETF,方便打造多元退休投资组合。

受欢迎的 ETF 如追踪海峡时报指数(STI)的 SPDR STI ETF 和 Nikko AM Singapore STI ETF,无需分散精力挑选个股,也能获取整体市场回报。

债券与固定收益

债券投资主打稳健增值及周期性收入。可投资于新加坡政府证券(SGS)、国库券(T-Bills)、新加坡储蓄债券(SSB)等,安全性高。债券类型 ETF,如 ABF 新加坡债券指数基金和 Amova 新元投资级企业债券指数 ETF,则可提供不同期限、多样收益率的分散配置。

房地产投资信托基金(REITs)

新交所上市约有 40 只 REITs,涵盖零售、工业、酒店、医疗等多个不动产领域,为投资者带来源源不断的租金收入。REITs 通常分红率较高,非常适合偏好现金流的投资者。

值得注意的是,通过 SRS 投资 REITs 获得的分红,会返还到账户本身,而非直接以现金形式入账,这有助于长期复利累积,更适合长期资产增长策略。

单位信托与主动管理型基金

单位信托由专业基金经理管理,可覆盖多元资产类别,让投资者无需精通市场也能获益。带有保险属性的投资产品兼具保障与增长,但须关注相关费用及锁定期长短。

SRS 投资的税务优势

SRS 账户自带多项税收优惠,长期回报通常优于应税投资账户。仔细了解并善用这些优势,是最大化 SRS 价值的关键。

缴纳可享税收减免

SRS 缴款可直接抵扣应纳税所得,额度上限为年度缴纳限额。例如,若你税率为 11.5%,且当年缴满 15,300 新元,即可立即节省税款 1,759.50 新元;若税率为 22%,每年可省税 3,366 新元。

想享受 2026 评税年度的税收优惠,须在 2025 年 12 月 31 日前完成 SRS 缴款。扣税额度会在报税时自动反映,但总扣税额与其他税收优惠共计最高 8 万新元。

账户内收益免税

SRS 账户下的股息、利息、资本增值等投资回报,均可复利增长且免于年度税务负担。相比每年必须计税的一般投资账户,这是显著优势。

取款税务规则

到达首次缴纳 SRS 时适用的法定退休年龄后(目前为 63 岁,2026 年 7 月起为 64 岁),只有 50% 的 SRS 取款金额需要计入当年应税收入,相当于退休收入实际税负减半。

合规取款期可自到龄后首次取款起,10 年内分批免罚金取款。合理规划分批取出,有助于分散税务压力。

如在法定退休年龄前提前取款,须将全部取款额纳税且额外支付 5% 提前支取罚金。特殊情形如绝症、破产或身故可豁免罚金。

构建 SRS 投资策略

高效利用 SRS,应结合退休年限、风险偏好和整体财务状况,制定系统化投资策略。

资产配置建议

SRS 账户是你整体退休资产组合的一部分。资产配置应根据自身投资周期和风险承受力而定。例如,年轻投资者应更重视通过股票 ETF 和个股积累资本增值,而临近退休者则宜配置更多债券和分红类资产以稳健增值。由于 SRS 资金长期锁定,偏高回报策略更适用。

多资产分散投资

将投资在不同资产类别间分布,可降低整体风险,因为不同资产对经济变动反应各异。均衡的 SRS 投资组合可涵盖:

- 股票类资产:通过指数 ETF 或精选个股实现长期增长

- 固定收益产品:如债券 ETF、新加坡储蓄债券,提供稳定收入和保障性

- 不动产类收益:通过 REITs 布局房产、获取分红

- 国际分散:通过全球或区域型 ETF 减少对本地经济的依赖

具体比例可根据个人需求调整,但分散投资原则始终适用。

坚持定期缴款和投资

每年持续定额缴款,既能最大化税收优惠,也可实行“定投”,平滑买入成本。许多投资者会选择 12 月集中缴款以当年享受扣税,随后再择时逐步投资。

定期监控与再平衡

SRS 投资组合需要定期评估,以确保资产配置始终与目标一致。市场波动会导致资产比例偏移,因此建议每年至少一次(或半年一次)对持仓表现进行 跟踪,根据计划对超配资产减仓、补足低配,实现风险收益平衡。

实操流程指引

SRS 开户与资金存入

可通过 DBS、OCBC 或 UOB 的 SRS 渠道办理开户,仅需提供基本身份信息。新加坡公民与永久居民可用 SingPass 快捷开户。每年可随时补充资金,但要确保年度缴纳截止到 12 月 31 日为享受当年税收优惠。

选择投资产品

资金到账后,应结合费率结构、历史业绩、风险特性和个人策略合理选择投资产品。可通过托管银行或第三方券商(如长桥证券)获取更丰富的投资资源。

避免常见错误

不要让 SRS 资金长期闲置在 0.05% 超低利息账户中;务必关注各类投资产品费用,因为长期费用影响巨大;投资时遇市场波动要保持耐心视角,并以多元化降低集中风险。

常见问题解答

SRS 可投哪些产品?

SRS 资金可投资新交所上市股票、ETF、REITs、债券、新加坡储蓄债券、国库券、单位信托、保险产品和定期存款。不允许直接置业。不同运营银行/平台产品范围有别,开户前建议咨询清楚。

SRS 投资会亏损吗?

会。所有依赖市场表现的投资价格随时会波动,短期有亏损风险。通过分散投资、科学资产配置及长期经营可有效管理风险。

如何提取 SRS 账户资金?

到首次 SRS 缴款对应的法定退休年龄(现为 63 岁,2026 年 7 月起为 64 岁)后可分批免罚金取款。提前取款则需纳税且加收 5% 罚金,重病、破产或身故豁免。正常合规取款期为 10 年。

离开新加坡后 SRS 投资如何处理?

账户关闭后可取回资金,若未达法定退休年龄,则需缴纳全部税款及罚金。实际税务视提款时的居住身份而定。

CPF 和 SRS 应优先缴纳哪一个?

CPF 有保底利息和住房福利但投资选择有限,SRS 投资范围广但需承担市场风险。许多投资者会双管齐下,先以 CPF 作基础保障,再用 SRS 做税收优化投资配置。

总结

补充退休计划是新加坡投资者通过税收激励积累退休财富的利器。新加坡公民与永久居民每年 SRS 可投 15,300 新元,外国人最高 35,700 新元,缴纳当年可即时获得税收减免,同时投资收益可在账户内长期免税滚存增值。

有些投资者会在缴款基础上进一步主动投资,合理配置股票、ETF、债券、REITs 等资产,将 SRS 真正用作专属退休投资组合。关键在于行动:开立账户、定期缴款、积极投资,而不是让资金在 0.05% 利率环境中空转。

金融工具的选择需结合你的目标、风险承受力、市场判断及投资经验。无论采取哪种方式,都要彻底了解投资规则、风险与执行机制,同时坚持风险管理。你可以通过 长桥投资学堂 深入学习各类投资策略,也可下载 长桥 App 动手实操。