熊式认沽价差与熊式认购价差:如何选择最佳策略

深入解析熊市认沽价差与熊市认购价差的关键差异,了解这两种看跌期权策略在不同市场环境及隐含波动率情形下的适用性,助你精准把握最佳交易选择。

要点速览: 无论是看跌期权价差(bear put spread)还是看跌认沽价差(bear call spread),都能在市场下跌或横盘时获利,但二者的资金流动和盈利节点并不相同。在隐含波动率(IV)高且标的价格波动缓的时候,看跌认沽价差表现更佳;而隐含波动率较低、且预期市场快速走低时,看跌期权价差更优。

当有看空市场观点、参与期权交易时,选择看跌期权价差还是看跌认沽价差,会直接影响最终交易结果。两种策略都能在标的股票走弱或横盘时获利,但在资金流向、隐含波动率及时间价值损耗上的反应各不相同。理解这些差别,有助于你根据自身对市场的判断和风险偏好,选择更合适的交易方式。

本指南将详细解析每种策略的操作原理,比较其盈亏特征,并提供实际决策框架,助你判断哪一种更适合你的交易场景。

什么是看跌期权价差(Bear Put Spread)

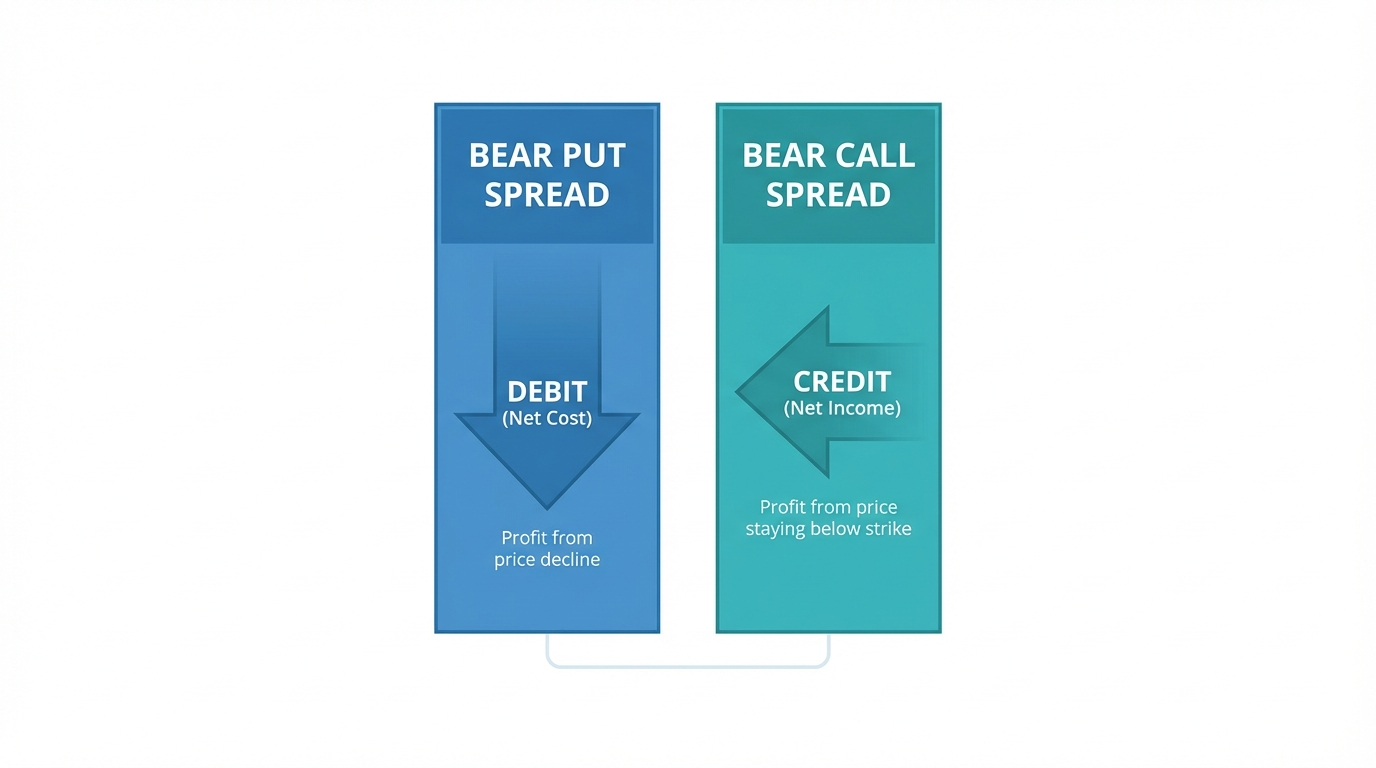

看跌期权价差,又称借记价差(debit spread),是指在相同到期日、同一标的下,同时买入较高执行价的认沽期权,卖出较低执行价的认沽期权。因为买入的认沽价格高于卖出的认沽所收取的权利金,建仓时你需净先支付一笔权利金。

操作机制

假设某股票现价为 62 美元。你可以以每份 3.00 美元买入行权价 60 美元的认沽期权,同时以每份 1.00 美元卖出行权价 55 美元的认沽期权。净成本为每股 2.00 美元,即每份合约 200 美元。

最大盈利:若到期时股价收于 55 美元或更低,可达最大利润。计算方式为高执行价减低执行价再减去支付的净权利金,即 5.00 – 2.00 = 3.00 美元/股(300 美元/份合约)。

最大亏损:限定于净支付权利金(此例为 200 美元)。若到期标的股价等于或高于高执行价,两张期权均作废。

特性

- 建仓需先付费:建仓阶段需要净支付权利金

- 时间价值损耗不利:到期越近、标的未下跌则持仓价值越快缩水

- 有利于隐含波动率上升:IV 上升时,所持长认沽升值速度大于短认沽

- 盈亏有限且明晰:最大盈亏在建仓时已明确可知

什么是看跌认沽价差(Bear Call Spread)

看跌认沽价差,也叫贷记价差(credit spread),是指在同一到期日和同一标的下,卖出较低执行价的认购期权,同时买入较高执行价的认购期权。由于卖出认购收取的权利金高于买入所需,建仓时可获得净权利金流入。

操作机制

同样以 62 美元的股票为例,你可以以 4.00 美元卖出 60 执行价认购期权,以 2.00 美元买入 65 执行价认购期权。净流入为每股 2.00 美元,即每份合约 200 美元。

最大盈利:等于收到的净权利金(200 美元)。如到期标价低于或等于 60 美元,两张期权都作废,你能够保留全部权利金。

最大亏损:等于执行价差减去所收权利金。本例为 5.00—2.00=3.00 美元/股(300 美元/份合约)。发生在到期时股价等于或高于较高执行价。

特性

- 建仓获得即时现金流:权利金由卖方实时到账

- 时间价值损耗有利:随着时间推移期权价值递减,对卖方持仓有利

- 有利于隐含波动率下跌:IV 下行时期权缩水,对净空头有利

- 无需标的下跌即可获利:只要股价不上穿认购空头执行价即有利润

看跌期权价差与看跌认沽价差的核心区别

两种策略同为看空或中性偏空,但细节机制带来体验上的显著不同。

资金流动时点

看跌期权价差需要你先支付权利金,等待股价下跌后拿到收益;看跌认沽价差则建仓时直接收获权利金,等待股价横盘或下跌即可。

隐含波动率影响

IV 影响两种策略的方式不同:

- 看跌期权价差:IV 低位买入、期望 IV 后续上升较优,隐含波动率上升会抬高长认沽价值

- 看跌认沽价差:IV 高位卖出更佳,预期 IV 下降有利,跌 IV 对净卖方整体持仓有帮助

时间价值(Theta)

- 看跌期权价差:Theta 对净买方不利

- 看跌认沽价差:Theta 对净卖方有利

盈亏曲线对比

事实上,经适当调整后,这两种策略的实际盈亏结构非常接近,根本区别主要在资金流向的先后和方式。

选用哪种策略的决策逻辑

选择用哪种策略,应结合你对市场方向、当前 IV 水平及预期走势速度三方面判断。

何时适合选择看跌认沽价差(Bear Call Spread)

- 隐含波动率高:IV 高时期权溢价极高,卖出可收更多权利金,后续 IV 下行则继续获利

- 预计温和下跌或横盘:时间价值流失有利于卖方,若标的缓慢下行甚至横盘有最大化利润空间

- 希望即时获得现金流:收到权利金可直接用于保证金或其他投资

- 偏中性至温和看空:不必强烈下跌预期,只要股价不涨穿空头认购行权价便可

何时更适合看跌期权价差(Bear Put Spread)

- 隐含波动率低:IV 较低时期权便宜,建仓成本小,若 IV 回升则多头认沽涨幅更大

- 预期快速且大幅下跌:借记价差在行情大幅快速下行时收益风险比突出

- 有较强下跌预期和方向 conviction:看跌期权价差对趋势判断容错更低

- 心态上偏好即期付费型风险:部分投资者习惯明确定义最大亏损,直接支付成本更安心

双方风险管理

无论哪种策略,最大风险都是预先可控的,很适合追求有限风险敞口的交易者。但科学管理持仓能进一步优化表现。

提示: 建仓前请务必设好止盈止损点,明确你愿意将多少利润锁定、亏损承受线在哪里。

仓位控制建议

建议对每笔持仓风险控制在总资本的 1-2% 以内,结合账户整体承受能力理性加仓。

到期临近时注意事项

到期附近,个股价格若在临界行权位徘徊,需特别关注行权或被指派的风险。适当提前平仓可避免不必要的不确定性。

如果你想更深入了解期权交易,长桥证券为投资者提供丰富的 美股投资产品,涵盖多种期权选择。

最大亏损情景对比

比较策略的最大亏损是决策的重要参考。以相同价差和权利金假设下,分别计算两种价差的最大亏损,若最终判断出错,可以选择预期下行空间更小的方案。

| 市场情景 | 看跌期权价差 | 看跌认沽价差 |

|---|---|---|

| 标的大幅上涨 | 损失支付的净权利金 | 损失价差减所收权利金 |

| 标的横盘 | 损失支付的净权利金 | 保留全部权利金(盈利) |

| 标的温和下跌 | 部分盈利 | 保留全部权利金(盈利) |

| 标的大跌 | 获得最大盈利 | 保留全部权利金(盈利) |

通过以上对比可以发现,若你只是认为标的不涨,看跌认沽价差更合适;若确信将会下跌,则看跌期权价差优势更明显。

常见问题解析

看跌期权价差与看跌认沽价差有何主要区别?

看跌期权价差是借记策略,需预先支付权利金;看跌认沽价差是贷记策略,建仓时获得现金流入。两者都能在看空或横盘中获利,但对时间价值和 IV 变动的响应不同。

隐含波动率高时哪种策略更好?

在 IV 高企时,看跌认沽价差表现通常更佳。由于期权溢价高,可收取更多权利金,IV 下行时整体净空持仓额外获益。

若股价不动,看跌认沽价差还能赚吗?

能。只要到期时股价不高于空头认购行权价,即可保留全部权利金。横盘时,时间价值损耗加速可进一步催化利润兑现。

如何选择合适的看跌价差策略?

主要看当前 IV 水位、你对行情速度的判断、以及对方向的把握。IV 高、行情缓慢时,看跌认沽价差更优;IV 低、预期快速下跌时,看跌期权价差更合适。

总结

不论是看跌期权价差还是看跌认沽价差,都是看空或中性偏空交易者常用的有限风险工具。看跌认沽价差更适合 IV 高且价格走势缓慢的场景,时间价值和即时权利金优势明显;看跌期权价差则适合 IV 低且预期短线急跌时,方向正确和 IV 回升都能提升回报。

投资品种的选择要结合你的投资目标、风险承受能力、市场判断和个人经验。无论选择哪一种,都应理解其机制、风险特性及执行规则,并配合科学的风险管控。你可以通过 长桥投资学堂 或下载安装 长桥 App 学习更多投资策略。