蝶式期权策略:低成本震荡区间交易

蝶式期权策略为新加坡交易者提供了一种风险可控、资本投入低、最大亏损有限的方式,在区间震荡行情中实现获利。

要点速览(TL;DR):

蝶式期权是一种风险可控、中性立场的期权组合策略,通过在三个不同的行权价上组合四份期权合约,被设计用以在标的资产价格维持窄幅波动时获利。最大亏损被限定在初始投入成本,潜在收益依赖市场行情。蝶式策略为新加坡投资者应对区间震荡市场提供了高资本利用率的优质选择。

期权交易可应对多种市场环境,但很少有策略像蝶式期权一样,兼具低资金门槛与风险可控特性。这一进阶但易入门的策略,允许交易者不依赖价格剧烈变动,而是通过行情平稳也可获得利润。

对于通过 多样投资产品平台 参与美股期权市场的新加坡投资者,理解蝶式期权扩展能为中性行情提供额外应对工具。与那些依靠方向性预测的策略不同,蝶式策略在市场如预期地保持平稳波动时即可获利。

什么是蝶式期权?

蝶式期权是一种有限风险、非方向性期权策略,目标是在标的价格在到期前保持在某一特定水平附近时获利。根据 CME 集团 的定义,蝶式结构由两组垂直价差共同组成,二者拥有相同的卖方行权价,组合后共拥有四条腿。

该策略因其盈亏图形类似蝴蝶双翅展开而得名。

主要特性

最大亏损已知: 最大可能亏损即为建仓时支付的净成本(借方),开仓前即可清楚明了。

最大盈利有限: 盈利上限为行权价差减去净成本。仅当到期时标的价格恰好落于中间行权价,才能实现最大盈利。

中性立场: 蝶式策略依赖对价格平稳的精准判断获利,无需预测方向大幅波动。

资本利用率高: 由于风险上限定于已支付净成本,相比无保护的裸头寸策略,所需保证金极少。

蝶式期权的运作方式

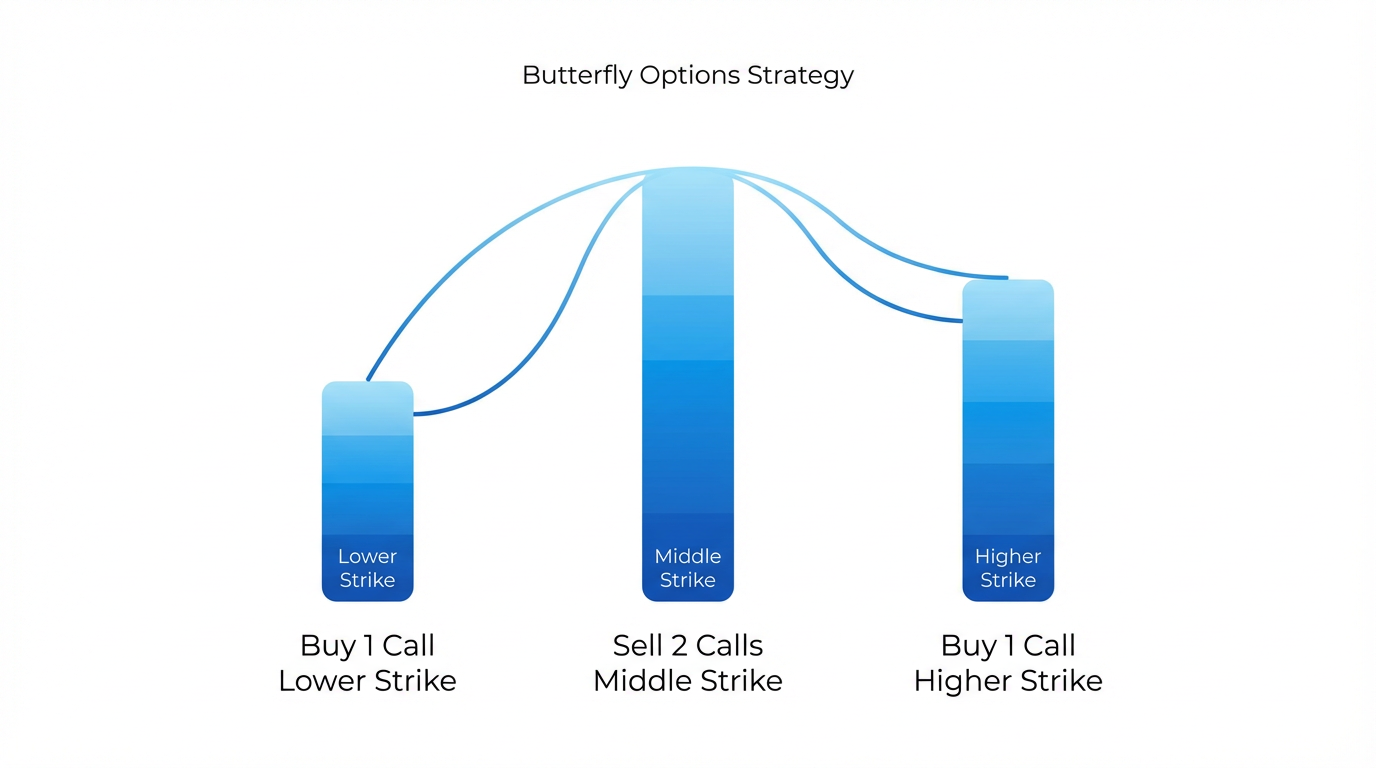

理解蝶式策略核心在于把握其四腿结构。根据 TradingBlock 的介绍,多头蝶式看涨组合通常包括买入一份较低行权价的看涨期权,卖出两份中间行权价看涨期权,再买入一份较高行权价看涨期权,四腿的到期日相同。

搭建案例

假设某股票市价为 50 美元:

- 买入 1 份 行权价 45 美元的看涨期权(下翼)

- 卖出 2 份 行权价 50 美元的看涨期权(主体)

- 买入 1 份 行权价 55 美元的看涨期权(上翼)

- 净成本: 250 美元(即最大亏损)

三个行权价需等距分布。上述案例中,每个行权价相差 5 美元,构成标准对称结构。

蝶式结构同样可全由看跌期权搭建,盈亏结构基本一致。实际选择常依据分红、提前行权风险或买卖价差等考虑。

盈亏情景

最大盈利区: 当标的价格到期时恰好接近中间行权价时,获取最大利润。最大利润=行权价差 -净成本。本例为:5 美元 -2.5 美元=每股 2.5 美元。

盈亏平衡点: 有上下两个。下沿平价=最低行权价 +净成本(47.5 美元);上沿平价=最高行权价 -净成本(52.5 美元)。

最大亏损区: 若到期标的收盘价低于最低行权价或高于最高行权价,亏损即为初始净成本(250 美元)。

何时采用蝶式策略

选择合适时机对蝶式策略成功至关重要。Fidelity 的研究显示,特定市况下蝶式策略表现最佳。

理想市场环境

波动率预期低: 当预期标的价格维持在狭窄区间时,蝶式可高效表达这一观点,收获区间震荡溢价。

高隐含波动率: 可参照隐含波动率(IV)历史水平。IV 较高时,中间行权价期权权利金更高,从而影响策略潜在收益。

财报后盘整: 重大消息公布后股票行情趋于整理,此时市场常高估未来波动,蝶式策略正可利用波动收敛带来的机会。

不适宜情况下

趋势性行情: 强方向走势下,蝶式策略表现不佳,区间被突破后易被拉到最大亏损。

低波动率环境: 若 IV 已处历史低位,则蝶式策略价格吸引力下降。

重大不确定事件前: 财报、监管决议等前夕,实际波动超出区间,将带来较大风险。

理解期权希腊字母

希腊字母用于衡量各种变量对期权价值影响。蝶式策略会特别关注如下敏感性。

时间衰减与波动率影响

若标的价格靠近中间行权价,蝶式为正 Theta(时间价值受益)结构。只要价格维持在盈利区间,时间流逝反而带来收益;一旦价格脱离区间,两侧 Theta 为负。

蝶式负 Vega:即隐含波动率上升不利于持仓,波动率下降则有利。因此大多建议在 IV 较高时建仓。

蝶式策略的建立流程

规范搭建决定策略效果。

行权价选择

中间行权价贴近现价: 最常见操作是在标的现价附近搭建“主体”,若判断正确可最大化利润。

行权价间距选择: 翅膀越宽,盈利潜能越大,但初始成本也高。收窄则资金需求小,盈利空间受限。

到期日与交易方式

一般选择 30-60 天的期权作为蝶式结构,可兼顾时间衰减、波动率变化及较低的 Gamma(敏感度)风险,相比周权更平稳。

通过平台的价差单功能,提前设定期望净成本。Fidelity 提示,多腿交易时需重点关注佣金成本,应提前核算。

蝶式头寸的管理

主动管理有助于提升收益和控制损失。

动态关注核心指标

建议定期关注以下指标:

- 距离到期天数: 及时把握时间衰减与 Gamma 风险

- 隐含波动率水平: 利用 市场数据追踪工具 监控 IV 变动

- 距离中间行权价远近: 越靠近主体,盈利概率理论更高但结果不确定

离场策略

提前落袋为安: 许多成熟投资者选择在最大潜在盈利的 50-75% 时提前平仓,避免最后到期的二元化结果,锁定成果。

及时止损: 若标的已突破盈亏平衡区,且距到期还早,可考虑主动平仓,保留剩余本金。

避免行权分配麻烦: 多数交易者会在到期前关闭头寸,避免美式期权行权或被分配可能带来的复杂性。

成本与资金要求

明确头寸资金需求,有助于合理布局投资组合。

净成本与最大风险

建仓总成本即为最大潜在风险。对于普通投资者,风险可控让蝶式策略更易参与。以 透明定价 为例,操作前应完整了解所有佣金和费用。

保证金考量

因策略亏损上限明确,绝大多数券商不会要求初始成本之外再追加保证金,从而使蝶式成为资本效率最高的多腿期权策略之一。

蝶式策略变体

蝶式结构可根据风险偏好做多种调整。

铁蝶式(Iron Butterfly)

铁蝶式结合卖出跨式与买入保护性的翅膀,利用了看涨和看跌合约。Option Alpha 的分析显示,该结构为贷方价差,通常胜率更高但单次盈利上限更低。

破翼蝶式(Broken-Wing Butterfly)

破翼蝶式将一边翅膀行权价拉得更远,形成不对称结构。Interactive Brokers 指出,这一处理可降低甚至消除净成本,但会引入部分方向性风险。

新加坡投资者需注意的风险

尽管最大亏损被限制在可控水平,蝶式策略仍有多方面风险需要警惕:

市场风险: 标的若远超“保护翼”范围,便会触发最大亏损,头寸规模应充分匹配个人风险偏好。

波动率风险: 突如其来的波动率上升会导致未到期时头寸价值受损。

流动性风险: 买卖价差过大时进出成本上升,建议优先交易流动性高的活跃标的。

汇率风险: 新加坡投资者参与美股期权,需充分考虑实际收益中的汇率变化影响。

常见问题解答

蝶式期权策略的最大优势在哪里?

蝶式期权最大风险限定于初始建仓净成本,同时最大回报有可能超过投入资金的 100%。高资本利用率与高风险收益比兼具,是表达中性市场观点的优质工具。

如何判断隐含波动率是否适合建仓蝶式?

应对比标的当前隐含波动率与历史水平。通常隐含波动率排名超过 50%(即 IV 处于近一年区间上半段)时可考虑建仓。在 IV 较高时入场,更有机会在波动收缩后获利,尽管结果不确定。

我该用看涨还是看跌期权做蝶式?

两种结构盈亏轮廓几近一致。若近期无分红,用看涨期权建构更便捷,如横跨分红,建议选用看跌,以规避美式提前行权概率;也可比对两者流动性与买卖价差,择优选取。

如果蝶式持仓一直持有到到期会怎样?

到期时蝶式策略呈现二元结构:若标的刚好等于中间行权价,则获得最大利润;若在两翼之外,则承担最大亏损;落在中间行权价与翅膀之间,则获得部分盈利或部分亏损。

蝶式策略能否应对趋势行情?

蝶式在趋势性强的市场表现较差,因其利润来源于区间平稳而非方向性波动,单边行情建议采用方向型策略。蝶式更适用于震荡、盘整或区间波动市况。

总结

蝶式期权为新加坡投资者应对区间震荡行情,提供了兼具专业性与简便性的获利方式。策略将最大亏损限定于净成本,且潜在利润有望超过风险资金,从而形成极具吸引力的风险收益结构。

蝶式策略的成功依赖于合适的市场赛道:高隐含波动率、预期低幅波动以及技术信号预示整固时最适合。合理选择行权价、控制持仓规模、积极管理头寸,有助于提升盈利概率。

金融工具的选择需基于投资目标、风险承受能力、市场预判及经验水平。不论采取哪种策略,务必充分理解其原理、风险特性及操作规则,完善风险管理体系。您可通过**长桥投资学堂,或下载长桥证券 App**进一步学习丰富投资策略。