日历价差策略:基于时间的期权投资

日历价差策略通过卖出短期期权、买入远期期权,让你从时间价值衰减中获利。深入了解其构建方法、风险管理及理想市场环境。

简要总结(TL;DR):日历价差是一种期权策略,即在同一执行价下卖出一份临近到期的期权,同时买入一份到期更远的期权。这是一种中性策略,通过短期期权更快的时间价值损耗获利,并受益于隐含波动率上升,最大风险仅限于初始投入。

期权策略为应对不同市场环境提供了多样选择,其中日历价差以时间为基础,利用不同到期日期权价值损耗的速度差异。又被称为时间价差或横向价差,日历价差的操作方式是在同一执行价下,同时卖出一份短期期权、买入一份期限更久但类型相同(看涨期权或看跌期权)的期权。这一策略特别适合预计标的价格变动不大,并希望通过近期权加速损耗获利的投资者。

要理解日历价差,需熟悉期权定价,尤其是时间损耗与隐含波动率(IV)之间的关系。在合适的市场环境下,该策略能在震荡横盘市中取得回报,而方向性策略往往难以有效运作。

什么是日历价差?

日历价差是指同时卖出一份即将到期的期权、并买入一份到期日更远的期权。两份期权的执行价相同,类型一致(即两个看涨期权为看涨日历价差,两个看跌期权为看跌日历价差)。

这一策略之所以被称为日历价差,是因为两份合约到期日不同。部分交易者称其为横向价差,是因为在期权链展示中,不同到期日的合约横向排布。

策略结构与成本

日历价差属于净借项交易(Net Debit),即建仓时需要支付净成本。具体来说,成本等于买入长期期权所付权利金减去卖出短期期权获得的权利金。由于长期期权具有更高的时间价值,价格通常更高,因此开仓时整体是资金流出。

这一初始成本就是该策略的最大风险。不同于风险未定义的策略,日历价差的最大亏损永远不会超过投入,这很适合风险敏感型投资者。

看涨与看跌日历价差

虽然操作机制类似,选择看涨还是看跌日历价差取决于你的市场观点:

- 看涨日历价差通常在执行价等于或略高于当前标的价时收益最佳,适合偏中性的轻微看多情景

- 看跌日历价差多用于执行价等于或略低于现价,更偏向中性或轻度看空

这两种方式的获利本质都是利用时间价值差异与波动率变化。

日历价差如何盈利

日历价差靠以下两大核心机制获利,需市场环境配合。

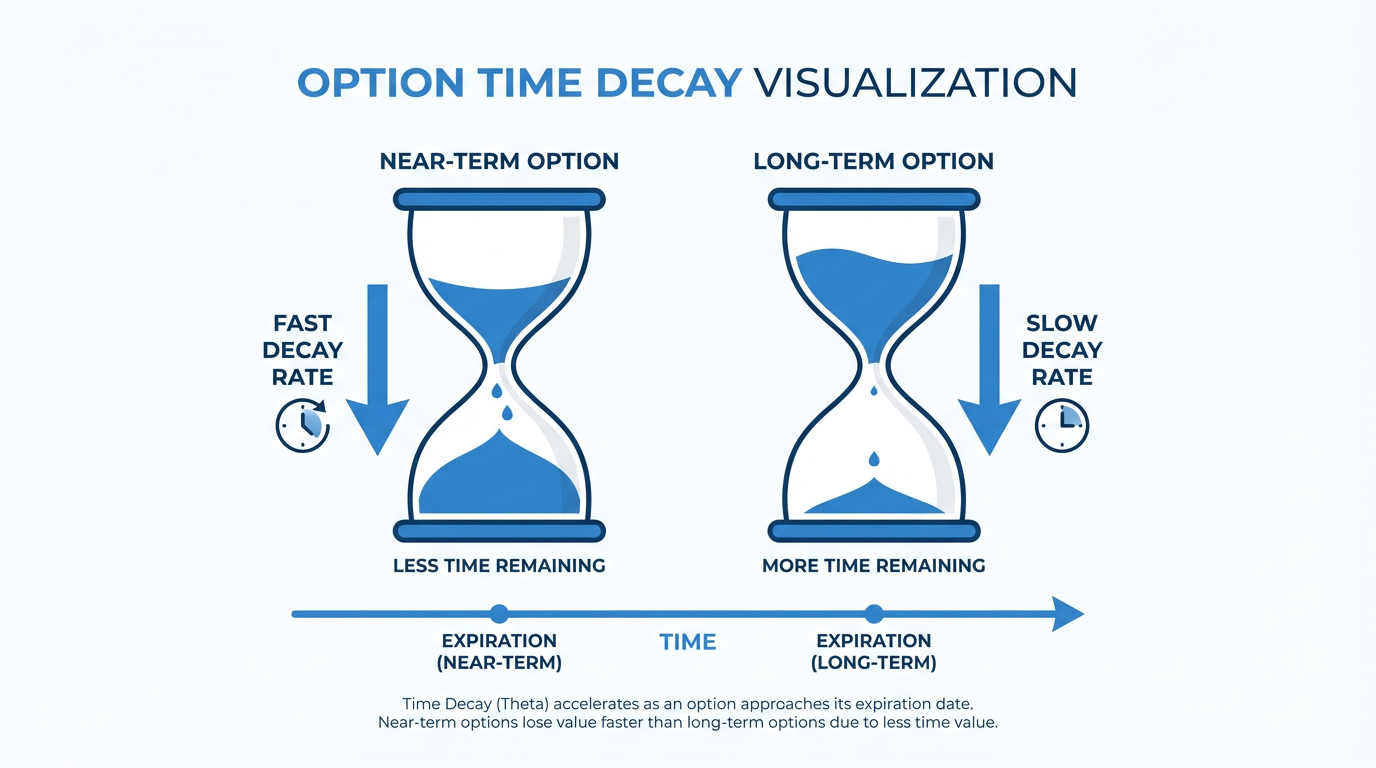

时间价值损耗差异

时间损耗(希腊字母θ)会随着临近到期逐步加快,不是线性的而是指数加速。例如剩 7 天的期权,其损耗速度远超剩 35 天的。

在日历价差结构下,你因时间差而受益。卖出的短期期权价值每天在加速流失,而买入的长期期权损耗速度明显缓慢。如果标的价格持续在执行价附近,短期期权可于到期归零(这就是你作为卖方想要的结果),但长期期权仍保留着一定的剩余价值。

隐含波动率扩张

第二个获利驱动是隐含波动率(IV)的变化。到期时间更远的期权 vega 较高,对 IV 变化非常敏感。

如果 IV 整体上升或标的 IV 上升,你持有的长期期权涨幅通常大于所卖出的短期期权,即使时间价值损耗还未成熟,也能获得收益。

日历价差尤其适合在 IV 较低、预期未来波动率会上升时开仓。

理想市场环境

日历价差并非适合所有市场,这一策略在特定环境下效果最佳,而在其他环境下则表现不佳。

区间震荡(横盘)行情

该策略在标的横盘震荡、价格贴近执行价时表现最好。若出现大幅波动,两个期权腿均会偏离最佳利润区域。

隐含波动率低位或上升

在 IV 较低时入场,风险收益比最佳。这时长期期权成本较低,减少了持仓净成本。

如果 IV 随后上升,长期期权价值因高 vega 获得额外提升,而短期期权的价值增加幅度有限。

到期日搭配

多数交易者会让短期期权在 2-6 周内到期,长期期权则延后 1-3 个月。这样可确保时间损耗差异明显且两腿流动性良好,方便管理。

风险控制与仓位管理

即便日历价差风险可控,合理的头寸管理也是长期盈利所必需。

最大亏损情形

当标的价格大幅偏离执行价,两腿期权皆归零时,最大亏损即为建仓时净借项。多数交易者会在账面亏损达 30%-50% 时选择止损离场。

盈利潜力与目标

最大利润发生于标的于短期期权到期时正好等于执行价,此时短期期权到期归零、长期期权保留最大时间价值。投资者通常将单笔日历价差的目标回报设定在投入净借项的 25%-50%。

被行权风险

若构建看涨日历价差、标的价超过执行价,则短期期权可能被行权,即买方有权以执行价要求你交付股票。

减少行权风险的方法,有经验的投资者会选用欧式结算的指数期权(无法提前行权),或密切监控已经价内的短期期权,在必要时提前平仓或移仓。

日历价差操作入门

实际操作日历价差时,应选用支持多腿 期权交易 和可展示希腊值及价格的平台。

标的选择

优选价格波动较小、期权市场流动性强的股票或 ETF。高流动性可降低买卖价差,减少交易成本。中等隐含波动率的标的表现最佳。

执行价设置

建议执行价设于或接近当前市价,实现中性布局。可根据个人行情判断适当上移(偏多)或下移(偏空)。

到期日与操作方式

短期期权建议选择 30-45 天后到期,长期期权则 60-90 天后到期。建议一次性以组合单下单,确保成交及价格控制。

调整与退出策略

动态管理和主动操作是日历价差成功的关键,区别于被动持有。

移仓短期期权

当短期期权临近到期且盈利良好时,可以先平仓买回短期期权,再卖出更远一期的短期期权,继续收取权利金。

盈亏与价格偏移管理

若标的价格脱离执行价,可整体平仓、移仓至新执行价,或转为垂直价差。许多交易者会在累计回报达净投入的 25%-50% 时出场,而不是死等最大利润。

常见错误及注意事项

即便资深期权投资者,若忽视关键细节,也常在日历价差上出错。

易犯错误

避免在高隐含波动率时入场,否则会增加持仓成本并暴露于 IV 回落风险之下。执行价宜选接近现价,避免深度虚值期权。重点关注流动性高、买卖差价小、持仓量大的期权。慎持仓跨越业绩公告,因标的大幅波动对策略极为不利。

常见问题解答

如果标的价格到期前大幅波动会怎样?

大波动通常对日历价差不利,因为两腿同时偏离最优利润区。若行情大幅变动,可考虑择机平仓止损,或调整执行价和仓位。最大亏损仍限定于初始净投入。

可以用周度期权搭配日历价差吗?

可以,短腿可采用周度期权,更高频获取权利金。但需注意周度期权的买卖价差普遍大于月度期权,流动性略逊。

派息会影响日历价差吗?

若你持有价内短期期权且正股即将除息,提前被行权的风险显著上升。需关注除息日,若短期期权已价内,可提前平仓或移仓。

日历价差适合初学者吗?

日历价差属于中级策略,需要理解时间损耗、隐含波动和期权希腊值。建议先牢固掌握期权基础,再学习此策略。

日历价差需要多少资金?

所需资金即你支付的净借项,通常 50 美元至几百美元,实际金额取决于标的及到期期限。

总结

日历价差是一种以时间价值损耗差及波动率变化为获利来源的期权策略,不依赖于单纯价格方向。通过卖出短期、买入长期期权,交易者可在震荡市中获得优势,而这一环境下传统方向性策略未必有效。其明确定义的风险敞口使其适合风险控制为主的投资者,并能在不同市场条件下凭借多重盈利驱动提供更多机会。

成功运用日历价差,需明晰入场时机、主动动态管理仓位,并合理安排止盈止损。实际操作时建议选择流动性高的标的、在隐含波动率较低时建仓,并保持理性回报预期。

金融工具的选择应结合你的投资目标、风险承受能力、市场认知和经验水平。无论采纳何种策略,务必充分理解其运作机制、风险特征和执行规则,并严格落实现有的风险管理。想了解更多投资策略,可访问 长桥投资学堂 或下载 长桥证券 App。