期权持仓规模:凯利公式详解

凯利公式是一种用于期权头寸规模管理的数学框架。通过利用胜率和收益风险比,帮助交易者以纪律性地确定交易规模。

精华摘要(TL;DR):

凯利公式(Kelly Criterion)是一种数学模型,可帮助期权交易者依据胜率和盈亏比,计算每笔交易应投入的理想资金比例。实际操作中,广泛建议采用凯利公式的分数形式(如一半或四分之一),以在收益增长潜力与风险可控之间取得平衡。正确应用后,凯利公式能以纪律性、概率驱动的体系替代期权仓位决策中的主观猜测。

期权交易奖励那些系统性管理风险的人。但是,往往最易被忽视的关键决策是每笔交易应投入多少资金。如果投入过少,收益有限;投入过多,则一次亏损就可能重创整个投资组合。期权仓位管理,是优质交易理念与可持续长期表现之间的桥梁,而凯利公式为其提供了数学基础。该公式由 John Kelly Jr.于 1956 年在贝尔实验室提出,后被投资者和交易者改编,用于确定每次交易的最优资金分配比例。

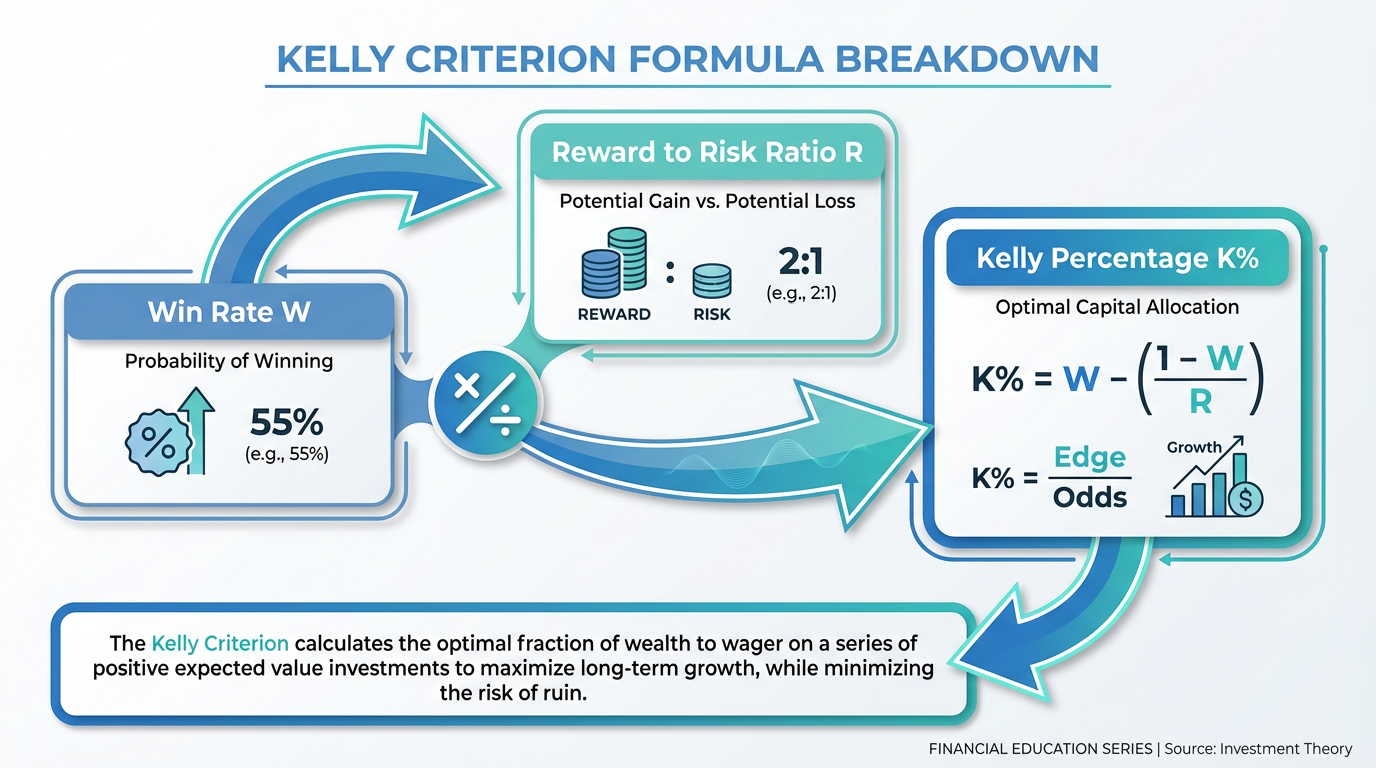

什么是凯利公式(Kelly Criterion)?

凯利公式是一种能理性计算你该为某一笔交易分配多少总资金份额的模型。它基于概率理论,旨在按照你的统计优势确定仓位大小,从而最大化投资组合的长期增长。

公式如下:

凯利百分比 = 胜率(W) − (1 − 胜率 ) / 盈亏比(R)

其中:

- W = 胜率,即某笔交易盈利的概率(小数表示)

- R = 盈亏比,即所有获利交易总收益额与所有亏损交易总损失额之比

这个结果,也就是凯利百分比,告诉你应将多少总资金用于该交易。如果计算结果为负,这说明你没有统计优势,应当回避此类交易。

计算举例

假设你的历史期权交易数据显示胜率为 55%,平均每笔盈利交易的收益是平均每笔亏损交易损失的 1.5 倍。则凯利公式计算如下:

凯利百分比 = 0.55 − (1 − 0.55) / 1.5 = 0.55 − 0.30 = 0.25,即 25%

这意味着理论上应投入 25% 的资金,但如后文所述,实际大多数交易者采用分数凯利法。

该公式对期权交易者的重要性

期权交易涉及杠杆、时间价值损耗和概率变化。这些特性使得仓位管理远比股票交易更关键。持仓过大,单次不利波动就会对账户造成重大损失,尤其当策略本身存在未被限制或已定义的最大风险时更甚。凯利公式为风险敞口的调节提供了规范的原则框架。

凯利公式在期权交易中的应用

将凯利公式应用于期权交易时,需要做一些调整,因为期权有别于单一股票交易的独特属性。

用 Delta 近似胜率

在期权交易中,Delta 反映了标的资产每变动 1 美元时,期权价格理论上应变动多少。方便的是,Delta 还能近似代表期权到期时变为价内的概率。

比如,一份看涨期权的 Delta 为 0.40,意味着其到期变为价内的概率大约为 40%。这一数值可以作为凯利公式(W)中的胜率。虽然 Delta 只是一种近似,但对没有大量历史交易数据的投资者来说,是计算的实用起点。

多腿策略的调整

许多期权策略都包含多腿操作,例如垂直价差、铁秃鹰、跨式等。应计算所有腿的净结果,以得到整体收益。收取的权利金或支付的权利金会影响盈亏临界点及实际盈亏比。务必以整体策略为单位,而非孤立分析任一单腿。

利用历史交易数据

历史交易记录是获取凯利公式输入参数的最可靠来源。至少复盘 30 至 50 笔已完成交易,计算出实际胜率与平均盈亏比。数据样本越大,凯利百分比越准确。你还可以通过 长桥证券行情数据服务 追踪市场表现和环境变化。

全凯利与分数凯利:实用的权衡

公式直接计算的全凯利仓位理论上可最大化资金的长期增长率,但在实际中有重大弊端。

全凯利策略极其激进。即使胜率或盈亏比稍被高估,最终得出的仓位也会远超实际风险承受力。该公式对输入的准确度极为敏感,任一环节误差都会迅速累积放大。而真实市场中滑点、波动率变化及执行误差等风险,并非概率模型所能完全覆盖。

为什么采用半凯利和四分之一凯利

实际操作中,许多交易者采用凯利建议仓位的一定比例:半凯利(50%),甚至四分之一凯利(25%)。这样会牺牲一部分理论最大增长,但能为投资组合带来更平滑表现,并大幅减少大幅回撤的风险。

以前述例子为例,全凯利建议 25% 资金投入,半凯利为 12.5%,四分之一凯利仅 6.25%。小比例分数往往与普通投资者的风险承受能力更为契合。

提示: 也有交易者会设置资金投入上限,比如每笔持仓不超过总资金的 2%-5%,无论凯利公式结果如何。这在公式外又加了一道风险保护网。

凯利公式的局限性

凯利公式虽然强大,要高效应用仍需意识到它的局限。

输入数据需足够可靠

凯利公式建立在输入数据的基础上。如果你将胜率高估几个百分点,可能导致仓位被高估。对于交易记录较短的投资者,输入参数可能并不可靠。

市场环境实时变动

随着市场环境变化,胜率和盈亏比都会发生改变。某种策略在低波动期良好,在高波动期表现可能差异巨大。凯利参数需要定期重新计算。

凯利公式不负责择时选股

该公式只告诉你每笔该投入多少,而不是哪些交易值得做。你仍需配合良好的交易信号判断和单笔风险控制。你可以参考 长桥投资学堂 获取期权策略与风险管理的学习资源。

集中风险

凯利公式假设每笔交易彼此独立。但实际持仓中,高度相关的资产价格常常同涨同跌。单独制定仓位而未考虑相关性,可能导致组合整体暴露度被高估。

期权交易中应用凯利公式的流程举例

以下是将凯利公式融入期权仓位管理的实践步骤:

- 复盘历史交易。 至少评估 30 笔已完成交易,计算胜率和平均盈亏比。

- 套用公式。 用凯利百分比 = 胜率(W) − (1 − 胜率 ) / 盈亏比(R)计算建议仓位比例。

- 采用分数凯利。 结果再乘以 0.5(半凯利)或 0.25(四分之一凯利)。

- 设置绝对上限。 例如单笔仓位不超总资金 5%,不论公式输出为何都不能超限。

- 定期复算参数。 每完成 20~30 笔新交易或策略大改后,更新凯利参数。

- 忽略负凯利信号。 若凯利结果为负,说明该交易没有正期望,直接应跳过。

你可以在 长桥产品一览页面 进一步探索美股期权和其他投资产品。

凯利公式与其他仓位管理方法比较

市面上存在多种仓位管理模型。固定比例法(每笔均投入账户的 1%~2% 风险)操作简单,但无视策略优势高低,所有信号一律对待。固定资金法对每笔交易投入相同额度,易于执行,但无法随账户规模或策略优劣调整。波动率调整法如采用 ATR,则根据最近走势调整持仓,期望平滑整体风险。

凯利公式的独特之处在于通过数学最优化实现长期复利增长(前提是输入参数可靠)。分数凯利兼具理论严谨与实际下行风险控制,是量化及系统化交易者广泛采用的手法。

常见问题答疑

用最简单的话解释什么是凯利公式?

凯利公式是一种根据你赢的次数有多少、每次赚多少相较亏多少来计算单笔应投资资金比例的方法。胜率越高或盈亏比越好,建议资金比例就越高。

新手适合用凯利公式吗?

凯利公式最适合有详细交易记录、样本量足以计算可靠胜率和盈亏比的投资者。新手建议优先使用 1%~2% 固定比例风控法,待积累够多数据后再引入凯利法。

如果凯利公式结果为负怎么办?

如果凯利公式得出负值,基于你历史数据此交易无正期望,正确做法就是跳过。公式正是通过负值来提示你当前策略参数没有统计优势。

我多久要重算一次凯利参数?

每做完 20~30 笔交易或策略、市场环境有重大调整时,都要复算胜率和盈亏比,及时更新输入参数。

凯利公式能用于多腿期权策略吗?

可以。要结合所有腿的总盈亏计算。以信用价差为例,最大盈利为收取的权利金,最大亏损为价差宽度减权利金。将这些数字加上特定策略对应的历史胜率一起带入凯利公式。

总结

期权仓位管理对长期交易结果影响深远且常被低估。凯利公式为每笔交易该投入多少资金提供了科学、概率驱动的决策基础,将仓位管理从直觉带入数学严谨体系。

实际应用中,大多数个人投资者宜采用半凯利或四分之一凯利,这既兼顾了原理,又考虑了现实概率估算的不确定性。

金融工具选择需结合你的投资目标、风险承受能力、市场预期和经验水平。无论采用何种仓位方法,都应充分理解其原理、风险特性及操作规则,并始终配套严格的风险管理方案。可前往**长桥投资学堂或下载长桥 App**,学习更多投资策略。