期权跨式策略:低成本波动率交易

期权跨价策略是一种具有成本效益的波动率交易方式,通过买入或卖出不同执行价的虚值看涨期权和看跌期权来实现。

要点简述: 期权宽跨式(Strangle)策略是指同时买入或卖出一份虚值认购期权和一份虚值认沽期权,这两份期权拥有相同到期日但行权价不同。相比跨式(Straddle)策略,宽跨式的初始成本更低,可以让交易者在价格发生大幅波动(多头宽跨)或市场保持稳定时(空头宽跨)寻求盈利机会。

市场波动既带来机遇也带来不确定性。当你预期价格将出现大幅波动但无法判断方向,或预计动荡时期市场将保持平稳时,期权宽跨式策略可为你提供灵活的选择。与要求认购和认沽期权行权价相同的跨式不同,宽跨式采用不同行权价,从而压低建仓成本,却也须依赖更大幅度的波动才能实现盈利。

掌握期权宽跨式,有助于投资者根据不同的市场不确定性灵活运用该策略。本文将系统介绍多头与空头宽跨式操作方法,各自风险特性,以及新加坡投资者交易美股期权的实操要点。

什么是期权宽跨式(Strangle)?

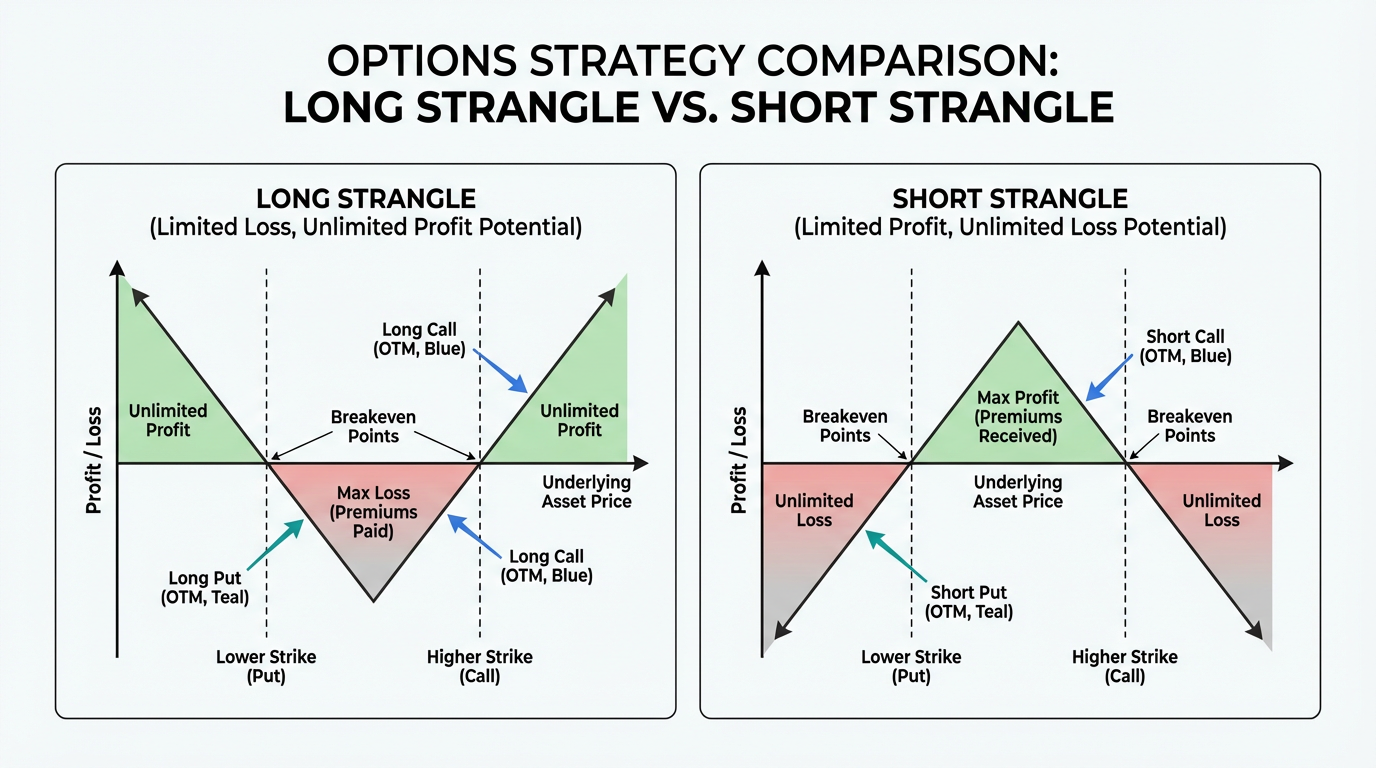

期权宽跨式是一种多腿策略,指在同一标的、相同行权日下,同时买入或卖出一份虚值认购期权和一份虚值认沽期权。通常,这两份期权均为虚值:认购期权行权价高于现价,认沽期权行权价低于现价。

多头宽跨式即同时买入这两份虚值期权,期待标的价格朝任意方向大幅波动以获利。空头宽跨式则通过卖出两份虚值期权,赚取权利金,适合认为标的在到期前后价位会维持相对稳定的投资者。

与跨式相比,宽跨式最大的亮点就是成本低。因为虚值期权的权利金比平值期权低,宽跨式所需资金占用更小。但要实现盈利,标的资产必须发生更大幅度的价格变化。行权价的选择对成本和盈亏平衡点影响显著。

多头宽跨式策略

多头宽跨式适用于你预期标的即将出现剧烈波动,但不确定具体方向的情景。常用于财报发布、监管决策、重大宏观数据公布前。

具体操作是:同时买入一份相同到期日、不同虚值行权价的认购和认沽期权。例如,A 股票当前价格为 50 美元,你可以买入行权价为 55 美元的认购期权和 45 美元的认沽期权。到期时若价格仍在 45~55 美元之间,最大亏损为两份权利金之和。

盈利空间则:上涨方向无限,下跌方向大幅可观。如果 A 涨到 65 美元,认购期权会获得 10 美元内在价值;若跌到 35 美元,认沽期权就获利 10 美元。

多头宽跨式:最佳适用情境

该策略在隐含波动率(IV)低于预期未来实际波动时尤为有效。低 IV 时买入,若日后波动上升,盈利潜力更大。多头宽跨适合事件驱动但方向难判(如监管审批、财报季)等场景。

最大风险仅为已支付的权利金,但唯有标的突破盈亏平衡点后才能盈利:上方为认购行权价加总权利金,下方为认沽行权价减去总权利金。到期前 30 天,时间损耗(Theta)加快。

空头宽跨式策略

空头宽跨式则适合押注市场将保持区间整理。通过卖出两份虚值期权,先收取权利金,如标的到期时价格介于两行权价之间即可获利。

具体做法是:同时卖出同一到期日、虚值行权价的认购和认沽期权。例如 A 股 50 美元,卖出 55 美元认购和 45 美元认沽期权,即收权利金,该金额就是最大获利。如果 A 到期收盘价落于 45~55 美元区间内,权利金全额获得。

空头宽跨式:最佳适用情境

当隐含波动率处于高位时,此策略更具吸引力。IV 高时期权权利金升高,卖方能获得更多溢价,为可能的不利变动提供缓冲。此方法通常适合对市场判断为中性、行情将震荡或横盘整理的阶段。

若两份期权在到期日双双虚值,卖方能全获权利金——获胜概率较高。但若标的突破认购行权价,则上方亏损理论上无限;跌破认沽行权价,亏损同样巨大。一次极端行情的亏损,可能抵消多次正常盈利,因此必须严格风险管理。

宽跨式与跨式:关键差异

了解宽跨式与跨式区别有助于挑选适合自己的波动策略。两者都在波动性中寻求盈利,但结构差异导致收益 -风险特征不同。

跨式采用相同行权价的平值期权,宽跨式则用不同行权价的虚值期权。前者成本更高,因平值期权权利金更贵;后者成本低,因虚值期权价格便宜。

盈亏平衡点同样不同。跨式因期权初始有内在价值,标的小波动便有盈利,而宽跨式则需更大行情突破。比如跨式 5% 波动就有利润,宽跨式则可能需要 8% 甚至更大的幅度。

此外,两种策略盈利概率也有区别。跨式盈亏区间更窄,适合温和波动预期;宽跨式成本更低,适合博取极端行情爆发。

宽跨式的风险管理

有效的风险管理是持续稳定交易的基石。虽然宽跨式灵活,但依然要设立严密的风控措施。

仓位控制与波动性分析

有些交易者会限制单笔期权策略仓位通常不超过总账户市值的 1%~3%;对理论上风险无限的策略,常见的实际控制线是 0.5%~2%。这样即便发生极端亏损,也不至于影响整体资金安全。

隐含波动率的分析则是重要的决策依据。部分投资者会将当前 IV 和历史波动区间做对比:当 IV 处于历史低值时适合多头宽跨,处于历史高值时适合评估空头宽跨,赚取高权利金。

持仓动态管理

多头宽跨时,若一腿大幅盈利可以止盈一腿,另一腿留待博反转。如果标的无行情发生,时间损耗明显,应及时止损避免被动到期。空头宽跨建议权利金损耗较大后提早平仓,落袋为安,同时降低尾部风险。若损失达到权利金的 200%~300%,务必及时止损,防止巨亏。

影响宽跨式盈利的因素

时间价值损耗与波动率

时间衰减对宽跨影响巨大。多头宽跨每天都会因时间流逝不断亏损,且到期越近亏得越快;空头宽跨则反过来,时间越近、波动不发生就越赚钱。

多头宽跨更适合在隐含波动率预期上升前布局,哪怕标的价格没变,只要 IV 上升便有账面盈利。空头宽跨若遇 IV 突升,则会有巨额浮亏。

行权价选择

行权价影响成本与盈利概率。常用方法是选 Delta 在 20~30 的期权以衡量成本与获利空间。行权价区间窄时成本高但盈利概率提升;区间宽时成本低但行情需求更大。

常见问答

宽跨式和跨式有什么区别?

跨式要求在相同行权价(通常为平值)买入或卖出期权;宽跨式则选用不同行权价(通常为虚值)。宽跨式成本更低,但需更大幅度的价格变动才能覆盖成本并盈利。

什么时候该用多头宽跨式而不是空头宽跨式?

当你认为市场将大幅波动但方向难判、且当前隐含波动率较低时适合用多头宽跨;市场预期继续震荡、波动率较高时,则适合选择空头宽跨。

宽跨式最大可能损失是多少?

多头宽跨最大损失为两腿共支付的权利金总和;空头宽跨则面临上方无限损失,下方巨大损失,若行情大幅突破行权价。

到期时宽跨式会有什么结果?

到期时,虚值期权将失效。多头宽跨若两腿双失效,则损失全部权利金;空头宽跨则可全获权利金收益。

宽跨式适合新手吗?

多头宽跨因最大亏损明确、风险可控,适合初学者。空头宽跨风险极大,更适合有经验且具备风控和期权操作能力的投资者。

总结

期权宽跨式为新加坡投资者利用美股期权捕捉市场波动提供了多样化的思路。宽跨式通过不同行权价的虚值认购和认沽期权,能以更低成本替换跨式,同时应对多种市场情形:多头宽跨捕捉大行情、空头宽跨在行情平稳时获取权利金收入。

成功运用宽跨式应理解其风险收益特征,注重仓位和波动率的管理,科学预期时间价值影响。对于这一策略,长桥证券可为投资者提供美股期权等 多元投资产品 的渠道支持。

投资工具的合理选择,取决于你的投资目标、风险承受能力、市场展望及自身经验。不论采用何种策略,都需充分理解其机制、风险特性和实际操作流程,并制定完善的风险控制计划。你可访问 长桥投资学堂 或下载 长桥 App,深入学习各类投资策略。