保护性看跌期权策略:为你的股票投资组合上保险

了解保护性看跌期权策略如何充当投资组合保险,在限制下行风险的同时,保留股票投资的无限上涨潜力。

要点速览: 保护性认沽策略是指在持有股票的同时购买认沽期权,从而在参与股票上涨潜力的同时,有效限制下行风险。这个策略就像是股票投资的保险,在市场不确定时为你的持仓设定一个 “保底价”。

股票投资具备可观的成长空间,但市场波动同样可能带来突如其来的损失。对于想保持持股,又希望管控下行风险的投资者来说,保护性认沽策略是一种实用工具。这种基于期权的策略为你的股票仓位提供保险,让你既能捕捉潜在上涨,又能将损失限定在上限范围。了解保护性认沽的运作原理,将帮助你更科学地管理投资组合风险。

什么是保护性认沽策略

保护性认沽是指在持有某股票多头头寸的同时,买入该股票的认沽期权。认沽期权赋予你在期权到期日前,以约定价(执行价)卖出所持股票的权利,但没有义务。

你可以把它想象成汽车保险:为应对潜在损失支付保费,但希望永远用不上。同理,你通过支付期权费,为股票锁定最低卖价。如果股价跌穿执行价,你的认沽期权会升值,由此对冲持股的下跌损失。

具体运作方式

当你买入认沽期权时,实际上签订了一份合同,允许你在到期日之前以固定价(执行价)卖出 100 股股票。每份期权合约通常对应 100 股,即一份认沽期权可为 100 股提供保护。

举例来说,假如你持有 100 股现价 100 美元的股票,且以每股 3 美元(共 300 美元)买入 1 份执行价 95 美元的认沽期权,就为这笔持仓设定了 “底线”。如果股价下跌至 80 美元,你可行使期权,以 95 美元卖出,避免全部损失。

保护性认沽 vs. 配对认沽

你在了解该策略时,可能会看到 “配对认沽” 一词。二者逻辑一致,仅操作时点有别。配对认沽是指同时买入股票和认沽期权;而保护性认沽一般是在已有持仓基础上补充认沽保护。无论哪种,风险管理原理相同。

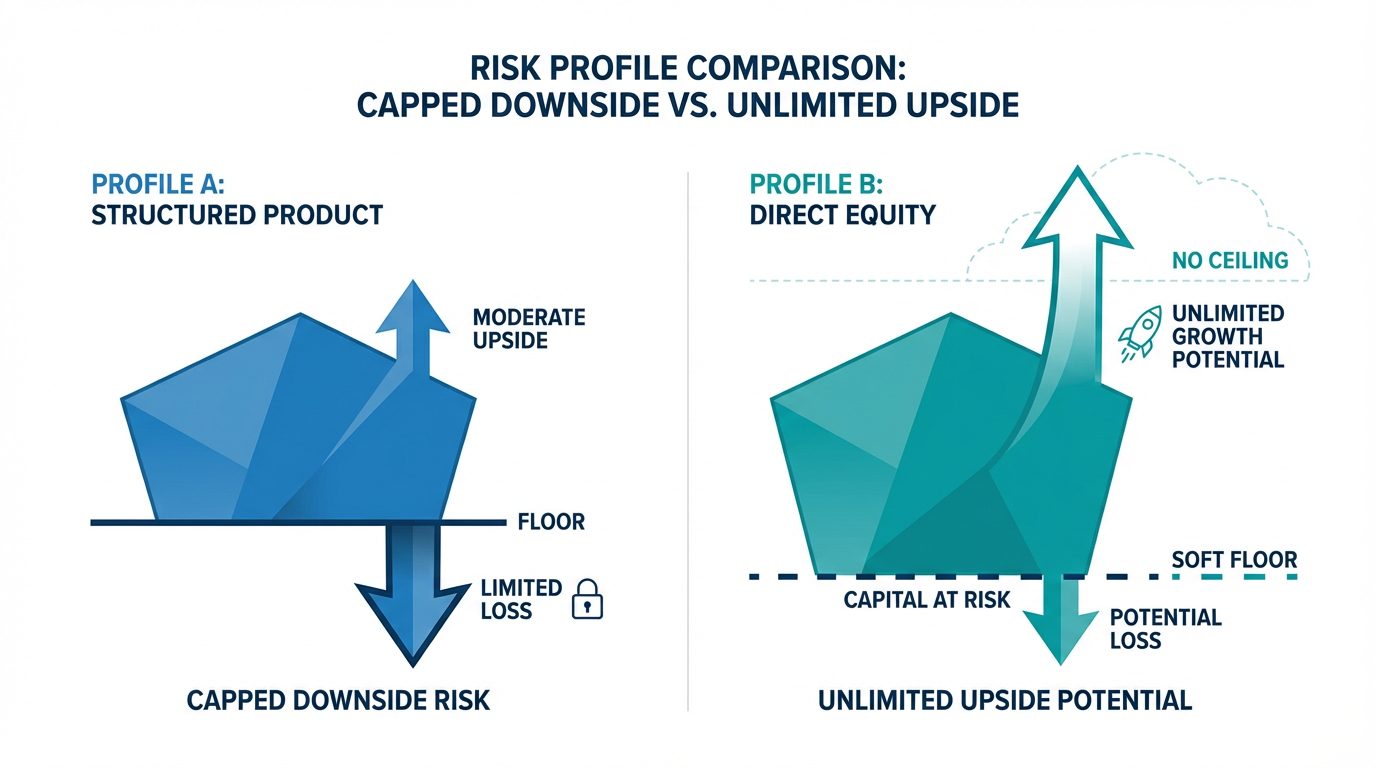

风险与收益特征

了解保护性认沽的盈亏模式有助于判断该策略是否适合你的投资需求。

最大收益空间

采用保护性认沽后,你的上行收益理论上不设上限。如果股票大幅上涨,你可获得全部涨幅,唯一需要扣除的是认沽期权的成本。期权到期失效后,股票超出净成本部分的收益全部归你。

最大亏损计算

你的下行风险被锁定在有限范围。最大亏损公式为:

- 股票买入价 - 认沽执行价 + 期权费

例如,若买入价 100 美元,认沽执行价 95 美元,期权费 5 美元,则最大亏损为每股 10 美元(100-95+5=10),无论股价如何下跌,都不会损失得更多。

盈亏平衡点

增加保护性认沽后,仓位成本会抬高。按照上例,股票 100 美元,期权费 5 美元,则总成本为 105 美元。只有当股价高于 105 美元时,组合整体才实现盈利。

何时应考虑使用保护性认沽策略

在某些特定市场情形下,如你希望继续持有股票,同时防范潜在下跌风险,保护性认沽是理想选择。

公司财报前后

公司财报可能引发股价剧烈波动。如果你持有即将发布财报的股票,对结果不确定,保护性认沽可助你继续享受上涨机会,又避免业绩不佳时的重创。

锁定已获盈利

当持股已大幅升值,但不想立刻卖出,又想守住部分盈利时,保护性认沽为持仓设定了最低值,让你在等待更多增长机会的同时锁定已实现收益。

集中度风险管理

如果某只股票在你的投资组合中占比很高——如员工股权或继承股票,可能受限于不能卖出或有税务考量不便抛售。此时,保护性认沽可显著降低集中风险。

市场波动和不确定时

市场整体波动大、不确定性增强时,保护性认沽让你具备明确下限风险的持仓方案。相比卖出止盈、但错过反弹,采用保护性认沽可以在有保护的状态下持续投资。

保护性认沽与止损单的对比

投资者常把保护性认沽与止损单视为风险管理工具。两者虽都控制损失,但逻辑和结果差异明显。

保护性认沽的优势

止损单的核心问题在于:当股价跌破设定价位会自动成交,但实际成交价可能在剧烈波动中远低于预期。假如盘后出现利空新闻、早盘跳空低开,止损单往往以极低价成交。

保护性认沽则给予你更大主动权。在期权到期前任意时点只要愿意,你可以按执行价卖出,不受实际股价影响。若股价先急跌后反弹,你还可自行选择行权或继续等待。

需要权衡的点

与止损单相比,保护性认沽的最大劣势是成本。止损单没有额外费用,只需设置价格;认沽期权则需缴纳期权费,如果股价表现良好或平稳,这部分成本会拖累收益。

此外,保护性认沽受时间价值损耗影响。期权越临近到期,价值损耗越快。若需持续保护,就需不断 “续保”,形成长期持续成本。

成本与注意事项

应用保护性认沽前,应充分考虑相关成本,将其纳入决策参考。

期权费(保费)成本

认沽期权的期权费就是你为这份保障支付的最大成本,具体受到以下因素影响:

- 到期期限:期限越长价格越贵

- 执行价选择:越接近现价,价格越高

- 隐含波动率:市场预期波动越大,保费越贵

时间价值损耗影响

期权为消耗性资产,离到期日越近,价值损耗(theta)越快。若股价不动,认沽期权价值也会直线下滑,最终归零。

降低成本的小技巧

部分投资者通过领口策略(collar)降低保护开销,即买入认沽同时卖出高执行价认购权,获得的认购溢价能部分或完全抵消认沽期权费。但需注意,这会限制你的上行收益至认购执行价。

如何开启保护性认沽策略

如你认为保护性认沽适合你的风险控制需求,可遵循以下流程操作:

如何选执行价

要权衡保护效果与期权费的高低。平值认沽(执行价等于现价)保护最充分,但成本高;虚值认沽(执行价低于现价)便宜,但须承受更多初步亏损才启动保护。

你应结合自身风险承受能力,通常可选较当前价低 5%~10% 的执行价。

到期日的选择

保护期限需与投资预期同步。若仅需跨越下个月的财报,可选一个月期权;如需中长线保险,则要选季/月/半年期权,对应高得多的期权费。

合约数量管理

你应确保认沽合约数量与股票仓位相匹配。每份认沽合约对应 100 股股票。持有 300 股需 3 张认沽合约才能实现全部保护。

如你希望进一步了解期权交易,长桥证券可为你提供多样的 投资产品,涵盖美股期权等多项标的。

常见问题解答

买了保护性认沽后,股票若上涨会怎样?

若股票上涨,你将享受全部涨幅收益,仅需扣除认沽期权费。到期时认沽期权自动作废,上行收益全部归你。这种 “无限上涨” 的特性是保护性认沽的一大优势。

保护性认沽和直接卖股票有何不同?

直接卖股可彻底规避下行风险,但也失去了后续上涨的机会。保护性认沽让你继续持有,参与后续涨幅,同时对下行损失设定底线。此外,直接卖股会直接触发资本利得税,而保护性认沽可延迟纳税事件的发生。

购买保护性认沽,期权费是否会全部损失?

会。如果到期前股价始终高于认沽执行价,期权会归零失效,你需承担全部期权费。但此时你的股票已表现良好,期权费就如 “保险未获赔的保费”,本质上为安心买单。

总结

保护性认沽为投资者提供了一种有章法的投资风险管理方式,并不牺牲成长潜力。股票持有与认沽保护的结合,让你构建下行有保障、上行动力无限的投资结构。尽管在不发生下行风险时期权费会降低整体收益,但在市场动荡或需保护高额盈利时,许多投资者都认为这是一笔值得的 “交易”。

金融工具如何选择,要因你的投资目标、风险承受水平、市场判断及经验而异。无论采用哪种方法,充分理解其运作、风险特征及执行规则,并坚持稳健的风险管理原则都至关重要。你可以通过 长桥投资学堂 探索更多投资策略,或下载 长桥 App 获取更多投资资讯。