时间衰减(Theta):期权的敌人还是朋友?

时间价值损耗影响每一笔期权交易。了解 Theta 的运作方式、何时成为你的盟友或对手,并掌握应对这一期权市场中强大力量的实用策略。

重点摘要: 随着期权到期日临近,时间价值损耗(Theta)会不断减少期权价格,这对买方不利、对卖方却有利。Theta 是“敌是友”完全取决于你的持仓方向:持有多头期权者每天都在损失价值,而做空期权者则从这可预测的价值流逝中获益。理解 Theta 特性有助于选择最佳策略并有效控制风险。

所有期权交易者最终都会意识到:时间并非中立。每过去一天,无论标的资产是否对你有利,你的持仓价值都会被慢慢侵蚀。这个现象——即期权时间损耗或 Theta——是衍生品市场中最可预测、但也最常被误解的力量之一。

问题不在于是否存在时间损耗,而在于你如何利用它。对某些投资者来说,Theta 是无情吞噬盈利仓位的敌人;而对于另一些人,Theta 则是通过策略性卖出不断带来回报的盟友。

新加坡投资者想要参与美国期权市场,必须在投入资金前,充分理解 Theta 的运作原理。本指南将详细解释时间损耗的作用机制、何时会有利或不利于你的投资组合,并介绍常见的实用策略。无论你是在 查阅期权交易相关学习资料 还是主动建立仓位,对 Theta 趋势的理解都能帮助你更好认识期权风险结构。

什么是 Theta?如何衡量时间损耗?

Theta 表示期权因时间流逝导致价值损失的速率,通常按每天理论预计的价格变化衡量。如果一份期权的 Theta 是 -0.05,理论上它的权利金每天减少 0.05 美元,前提是其它市场因素不变。

Theta 这个希腊字母量化了期权交易者常说的“外在价值流失”。和与生俱来的内在价值(即期权虚实程度所带来的即刻行权价值)不同,外在价值是投资者为尚未到期前有利走势可能性所支付的溢价。随着到期日临近,这种可能性降低,期权外在价值会逐步消失。

期权价格由内在价值和外在价值组成。对于价内期权,内在价值是标的价格与行权价的差值。例如,以 50 美元作为行权价的股票 A 看涨期权,当前股价 55 美元,内在价值为 5 美元,这部分不受时间损耗影响。

外在价值则主要构成于剩余到期期限和隐含波动率。例如,股票 A 的 50 美元行权价看涨期权现价 7 美元且当前股价 55 美元,则有 2 美元属于(受 Theta 损耗影响的)外在价值。

到期日越近,价外期权变得有利可图的概率便越低。尚有 60 天才到期的期权拥有更大价格波动空间,而剩余 10 天的期权则机会有限。市场把这“时间溢价”计入权利金,Theta 就是衡量这种价值每天缩减的指标。

Theta 为敌:时间损耗何时对你不利

对于持有多头期权仓位(买入看涨/看跌期权)的投资者,Theta 就像持续吹袭的逆风。每天清晨,无论标的走势如何,你的期权价值都在略微减少。这种每日损耗无视市场环境,仅靠标的价格有足够幅度和速度的变化才能抵消。

期权买方面临“双重压力”——标的价格不仅要按预期方向变动,幅度和速度还要足以对抗 Theta 损耗。这也是很多方向判断正确的期权多单最终一文不值的原因。

例如,某交易者买入股价 100 美元的股票 B 的看涨期权(行权价 105 美元,距到期 30 天)。假设股价三周内慢慢升至 103 美元,虽然方向对了,但因临近到期 Theta 损耗加快,头寸很可能仍然亏损。方向对却未跑赢时间,最终结局仍不理想。

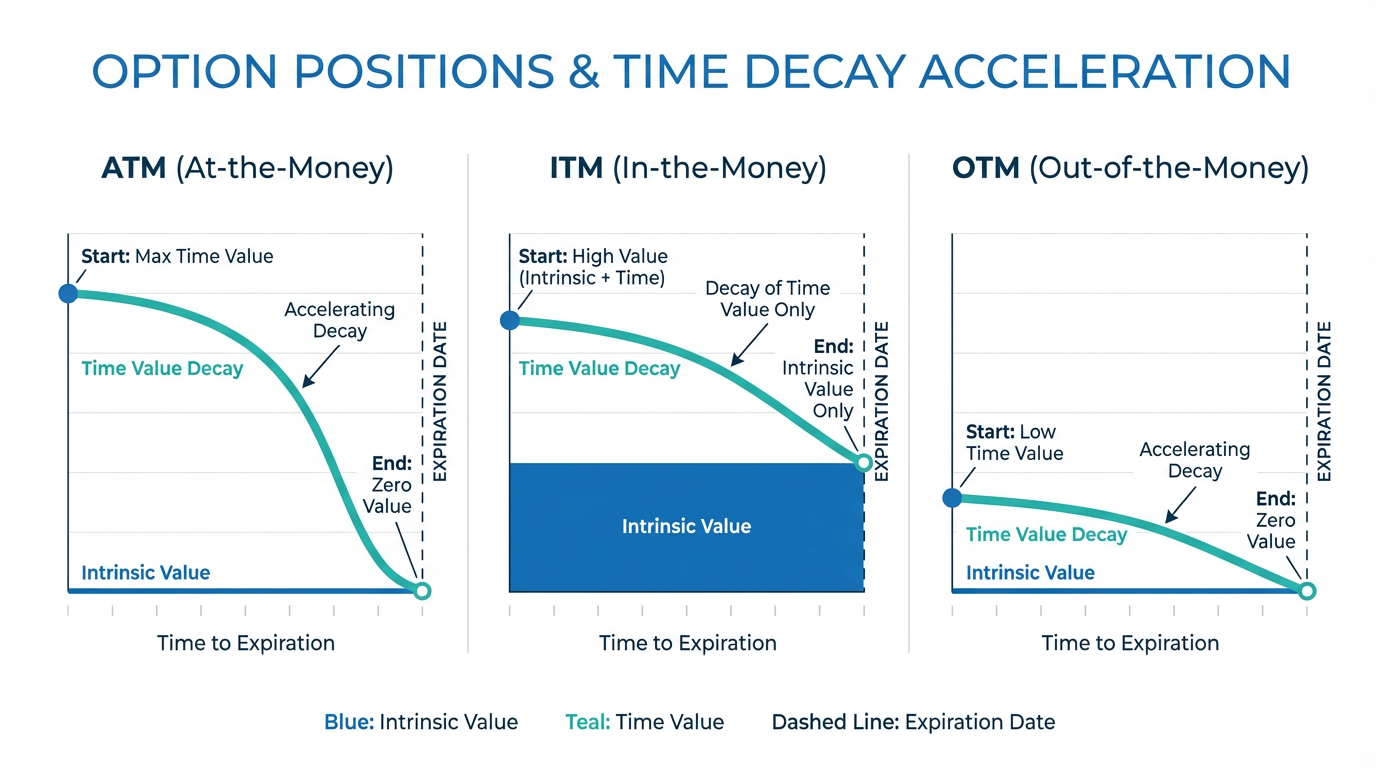

时间损耗并非线性推进。距离到期数月时,期权价值流失缓慢,临到期前几周则加速下跌。特别是平值(ATM)期权,在到期前 30 天内 Theta 损耗显著增强,导致价值快速流失。这一点对期权买方选时极为关键:有经验的投资者通常会避免在到期前 30 天内买入期权,除非预期标的将出现剧烈波动。

Theta 为友:时间损耗何时对你有利

卖出期权则完全逆转了 Theta 的效应。期权空头仓位(卖出看涨/看跌期权)则从时间损耗中获益,Theta 表示每天因期权贬值所带来的盈利。正因如此,许多追求稳定收益的投资者将策略性卖出期权作为核心策略。

卖出期权时,你首先获得一笔权利金。随着时间推移,期权因 Theta 损耗贬值。如果到期作废或以更低价格回补买回,你可赚取两者价差。这时,时间便成了你的盟友。

有多种策略能够利用时间损耗:备兑开仓(持有现货股票的同时卖出看涨期权),能够在保有上涨收益空间的同时赚取权利金;备兑现金卖出看跌期权则可获得溢价,若被行权,还能以折扣价买入股权。

信用价差通过买入和卖出不同执行价的期权,既能获益于 Theta 损耗,也能提前锁定最大风险。铁鹰策略则是将看涨和看跌信用价差结合,适合震荡行情,通过 Theta 损耗持续赚取收益。

虽然 Theta 对期权卖方有利,但这类策略的风险结构与买方完全不同。卖出“裸”看涨期权时,若标的暴涨,理论上风险无限;裸卖看跌期权在标的大跌时,也会带来巨大损失。所以,使用这些策略时必须严格实施风控及合理仓位管理。

不同期权的时间损耗特征

不是所有期权的时间损耗速率都一样。“虚实程度”(即行权价与现价的位置关系)极大地影响 Theta。理解这些差异,有助于交易者按自己的市场预期选择最优的行权价与到期日组合。

平值(ATM)期权——即标的现价等于执行价——拥有最多的外在价值,对时间损耗最为敏感,Theta 绝对值最大。例如,标的现价为 200 美元,200 美元价格的期权几乎全是外在价值,到期越近损耗越快。

价内(ITM)期权则包含部分不受 Theta 损耗影响的内在价值。只有外在部分会因时间流逝而贬值。例如某份看涨 ITM 期权拥有 10 美元内在价值、2 美元外在价值,只有 2 美元部分会随时间慢慢减少。因此,ITM 期权对时间损耗的不敏感度更高。

价外(OTM)期权全部为外在价值,但权利金绝对值往往较低。单日 Theta 虽然很小,但如果按百分比算,影响相当可观。比如一份权利金 0.50 美元、Theta -0.02 的价外期权,每天会损耗价值 4%。

影响时间损耗速率的因素

隐含波动率表示市场对未来价格波动幅度的预期。隐含波动率越高,期权的溢价(尤其外在价值)越高。由于 Theta 损耗的是外在价值,所以高波动期权的 Theta 损耗绝对值更大。重大公司事件(如财报)前夕,隐含波动率常常飙升,时间损耗加剧。

时间剩余与损耗速率的关系是非线性的。到期还剩 90 天的期权每天损耗极慢,但进入到期前 30 天后 Theta 损耗速度加快。

管理时间损耗的实用策略

期权买方可以通过买入期限更长(如剩余 60-90 天)的期权来降低每日 Theta 损耗,或选择轻微价内期权,以部分内在价值自带保护保险。重大事件前(如财报公布)再介入,则可减少需要“与时间作战”的天数,专注捕捉大幅波动机会。

部分期权卖方则偏好剩余 30–45 天到期的合约,这一阶段日损耗最为显著。许多有经验的卖方在达到最大利润的 50%-80% 时即提前平仓,而非持有到期,以提高资金效率。

常见问题解答

对期权买方来说,Theta 总是负的吗?

是的,Theta 对期权多头持仓始终为负,因为买方为会逐渐消失的时间价值支付溢价。只有到期日那天例外,此时时间价值归零,Theta 也为零。

期权平均每天会因 Theta 损耗损失多少?

Theta 的具体数值受多种因素影响。以剩 30 天的平值期权为例,通常 Theta 在 -0.03 到 -0.10 之间,具体还要看标的价格和波动率。高价、强波动的品种一般 Theta 损耗绝对值更高。

不卖期权可否从时间损耗中获利?

要直接从时间损耗中获利,必须持有期权空头仓位。但某些价差策略可以在限定风险的同时获得正向 Theta,比如卖出近月、买入远月的日历价差策略,可利用近月期权的加速损耗实现正向 Theta 收益。

周末和节假日会影响时间损耗吗?

期权定价模型一般以自然日(而非仅交易日)计提时间损耗。即使市场休市,周末和节假日期间 Theta 仍然在侵蚀价值。部分交易者会在中短线策略中专门考虑“周末 Theta”现象。

新手是否应该完全回避 Theta 损耗?

新手无需完全规避 Theta,而应该理解其不同策略下的影响,并根据风险偏好选择合适做法。可以从正向 Theta 策略(如备兑开仓)开始,一边赚钱一边熟悉期权机制。购买期限较长(90 天以上)期权,也能缓解日常 Theta 损耗压力。

结论

在期权交易中,时间损耗既不是天生的敌人,也不是必然的朋友。你的持仓方向决定了你站在 Theta 方程式的哪一边。多头期权持有者须对抗每日价值损耗,只有在标的资产出现快速且幅度足够的变动时才能“战胜时间”;空头卖方则可获益于权利金的按日衰减,但需要承担市场突变时的风险。

成功的期权交易离不开对市场前景、风险承受力和持仓周期的客观评估。在行情剧烈波动时,标的价格变化有可能抵消时间损耗,有利于多头策略;而若市场震荡缓慢,则正向 Theta(卖方)策略更具优势。

新加坡投资者借助 长桥证券参与美股期权交易 时,充分理解 Theta 机制至关重要。无论你是配置保护性仓位、追求投资组合收益还是表达市场观点,时间损耗都影响着每一笔期权交易。

投资工具的选择应当基于你的投资目标、风险偏好、市场展望以及个人经验。无论采用哪种方法,都要充分理解其机制、风险特性和执行规则,并始终坚持严格的风险管理。你可以通过**长桥投资学堂学习更多投资策略,也可下载长桥 App**实践操作。