Vega 期权详解:波动率与偏斜的实用指南

深入剖析 vega 如何帮助你理解期权价格对波动率变化的敏感性。本指南全面解析隐含波动率、波动率偏斜,并提供管理波动率风险的实用策略。

重点摘要:Vega 指标衡量的是当隐含波动率变动 1% 时,期权价格的变动幅度。结合 vega 以及波动率偏斜(skew)形态的认知,无论你持有多头还是空头期权,都有助于你预判价格变化并有效管理风险敞口。

期权定价远不止观察标的资产价格那么简单。隐含波动率(Implied Volatility,简称 IV)在决定你需要为一份期权合约支付多少中起着核心作用,这正是 vega 变得极为重要的原因之一。作为关键的“希腊字母”指标,vega 定量反映了你的头寸对波动率变化的敞口。而波动率偏斜反映了不同执行价下隐含波动率的分布形态。理解二者相互作用,能让你更深入洞察市场情绪与期权价格机制。

本指南将以实用视角讲解 vega 的含义,梳理常见的波动率偏斜模式,并阐明这两大概念如何结合帮助你做出更明智的交易决策。

什么是期权交易中的 Vega?

Vega 是度量“隐含波动率每变化 1%,期权价格的预期变动”的指标。与追踪标的价格变动敏感度的 delta 不同,vega 专注于对未来市场波动预期的反映。

举例来看,如果某份期权 vega 为 0.12、价格为 5.00 美元,当隐含波动率上升 1%,其价格将提升至约 5.12 美元;相反,若 IV 下降 1%,价格则会降至约 4.88 美元。

隐含波动率与历史波动率的区别

历史波动率是回顾历史期间资产价格波动幅度;而隐含波动率则是市场对未来波动的预期。期权价格已将市场对未来波动的预期包含进来,vega 则量化了你对这种预期变化的敏感程度。

每当市场预计价格将大幅波动,比如财报发布、经济数据公布或地缘风险等事件临近时,IV 往往会上升。这种上升会通过你的 vega 敞口直接推高期权溢价。

决定 Vega 大小的主要因素

多重因素共同决定了一份期权 vega 的高低。理解这些变量,有助于你挑选更匹配波动性预期的持仓。

到价程度与 Vega 敏感度

平值(ATM)期权的 vega 最大。期权越是远离平值——无论是深度实值还是深度虚值——vega 都会减小。因为 ATM 期权具备内在价值的不确定性最大,对未来波动变化尤为敏感。

比如同一只标的的两个期权,一个平值一个深度虚值,前者对表观波动率变化的敏感性远高于后者。

剩余到期时间

期权距离到期时间越久,vega 通常就越大。长期期权有更高概率遭遇意外事件,其价格对波动性变化更加敏感。

随着到期日临近,vega 会逐步下降。临近到期的期权已然价格僵化,对波动率预期变化的反应变弱。这一原理在安排多周期持仓结构时非常关键。

多头 Vega 与空头 Vega 持仓

你的 vega 敞口取决于是买入还是卖出期权,这决定了波动率变化如何影响你的盈亏。

多头 Vega 策略

买入期权(无论看涨还是看跌)都会获得正 vega。当隐含波动率提升时,你会受益,因为 IV 上行会推高期权溢价;但假如 IV 下降,即便标的价格略微如你预期变动,多头期权仓位也可能出现亏损。典型的多头 vega 策略包括:

- 买入看涨期权或买入看跌期权

- 买入跨式期权(同一执行价同时买入看涨和看跌)

- 买入宽跨式期权(分别买入虚值看涨和看跌)

- 某些结构下的日历价差

多头 vega 仓位对隐含波动率走高尤为敏感,市场波动扩张阶段影响更加明显。

空头 Vega 策略

卖出期权为负 vega。当隐含波动率下降时,你从中获益,因 IV 下行带动期权溢价下降,使得你能更低价平仓。若波动率意外走高,可能遭遇亏损。常见的空头 vega 策略包括:

- 裸卖或备兑卖出期权

- 信用价差

- 铁鹰套利

- 卖出跨式或宽跨式期权

空头 vega 仓位更易受益于隐含波动率下降,在市场平稳时效果更明显。

提示: 建仓前请对当前隐含波动率与其历史区间位置进行对比。当 IV 位于历史高位时,期权溢价通常较高,若后续 IV 回归正常,可能对持仓定价不利。

理解波动率偏斜(Skew)

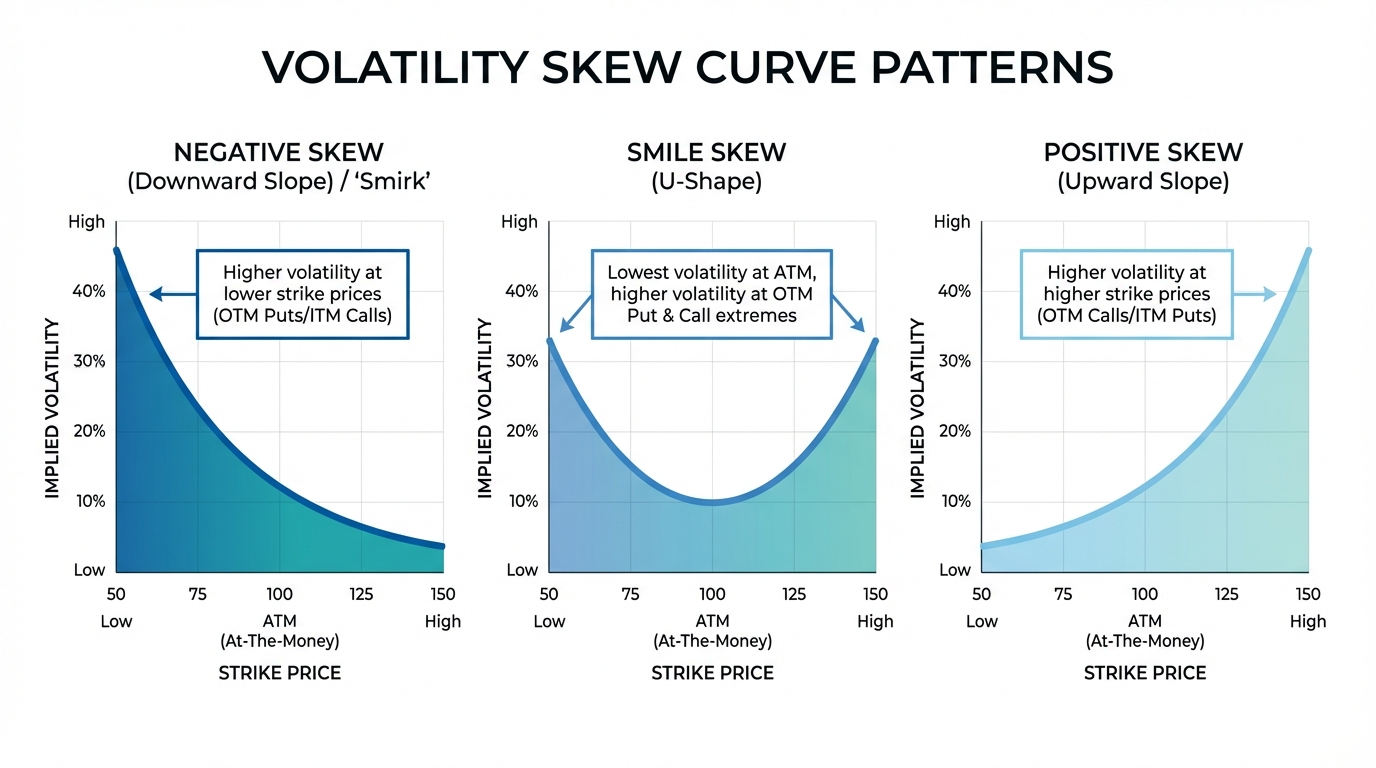

波动率偏斜指的是同一到期日下,不同执行价的期权隐含波动率分布。理想的完全有效市场应当不同执行价 IV 一致,但现实市场风险定价各异,于是造就了不同的 skew 曲线。

负偏斜

股权期权市场中最常见的形态:虚值看跌期权的 IV 高于虚值看涨期权,这使得以执行价为横轴、IV 为纵轴描出的曲线呈明显下斜。

负偏斜反映了市场对暴跌风险的高度定价。投资者通常愿意为下行保障支付更高溢价,推高了低执行价看跌期权的价格。这种模式在 1987 股灾后尤为突出,至今仍持续存在于股票期权体系。

正偏斜

当虚值看涨期权 IV 高于看跌期权时即为正偏斜,曲线出现向上的倾斜。这类形态常见于商品市场或容易受供给冲击导致价格飞涨的品种。

如金价于经济压力下可能出现极端避险买盘,黄金期权有时会体现正 skew。

微笑偏斜

波动率“微笑”是指虚值看跌和虚值看涨的 IV 都高于平值期权,呈现 U 型曲线。市场暗示未来大概率会剧烈波动,但方向不确定。

微笑偏斜在外汇市场尤为常见,或出现在特定事件前后不确定性极高的阶段。

Vega 与偏斜的协同效应

同时理解 vega 与 skew 能带来明显实操优势。vega 告诉你整体波动率变动对头寸的影响,而 skew 则反映不同价格水平的风险溢价。

负偏斜陡峭时,虚值看跌的 IV 极高——买入这些看跌期权,就是在为超出平值的预期波动率“买单”。若持有这类期权而偏斜收敛(即不同执行价 IV 恢复均衡),即使整体 IV 不变,你手中这些期权单独的 IV 下行,也会导致其价格下跌。

反之,在偏斜极高区间卖出期权,如果后续 skew 回归常态,有望赚取更高溢价。当然,这一策略同样存在市场剧烈波动带来的风险需谨慎权衡。

持仓 Vega 的计算方法

当投资组合中有多组期权时,计算总持仓 vega 可以直观了解整体波动率风险敞口。计算公式为:

持仓 Vega = 单份合约 Vega × 100 × 合约数量 × 持仓方向

其中,持仓方向:多头为 +1,空头为 -1。乘以 100 是因为美股一张期权对应 100 股。

比如你持有 5 张 vega 为 0.15 的看涨期权,则总 vega = 0.15 × 100 × 5 × 1 = 75。也就是隐含波动率每上升 1%,理论上你会增值 75 美元。

如何在实盘中运用 Vega

将 vega 和 skew 概念落地,需要结合具体市场情境,重点关注:

建仓前先查 IV 水平: 对比当前隐含波动率与历史波动区间。在高位买期权,后续波动率下行,难以盈利。

关注到期期限选择: 长期期权 vega 较高但溢价风险也大,应让持仓时间周期匹配你的波动率预期。

留意偏斜变化: 不要只关注整体 IV,更要看不同执行价的偏斜状态。偏斜微妙变化对各价位影响各异。

平衡多空 Vega 敞口: 组合多头 vega 与空头 vega 仓位有助于减缓整体波动风险,提高投资组合稳健性。

提供美股期权交易的平台通常会显示 vega 及其它希腊字母指标,帮助你在评估 投资产品 和风险管理时作出更精准判断。

常见问题解答

期权的“理想” vega 值是多少?

没有“标准 vega”。合适的 vega 水平取决于你的交易策略和市场波动率的个人判断。看好波动率扩张时适合配置高 vega,看好波动稳定或回落时应持有低 vega 或负 vega 头寸。

vega 对看涨和看跌期权的影响有区别吗?

没有。对于多头持仓,无论看涨还是看跌期权,vega 都为正,IV 上升则理论价值同等上升,其他变量不变时二者影响对等。

如何降低投资组合的 vega 敞口?

你可以通过卖出期权对冲多头仓位,或采用部分抵消 vega 的价差策略,或选择剩余期限更短(vega 自然更低)的期权品种来降低总 vega。

总结

Vega 能帮助你理解市场对波动率预期如何传导至期权价格。结合波动率偏斜的洞察力,可以更好地解读市场情绪、优化策略选择并有效管理风险敞口。这些知识是你理性把控期权市场的重要基础。

金融工具的选择应基于你的投资目标、风险承受水平、市场判断力及丰富的操作经验。无论采取哪种策略,都应全面熟悉其运行机制、风险属性和执行规则,并始终坚持健全的风险管理。你可以通过 长桥投资学堂 深入学习各类投资策略,或下载 长桥证券 App 获得更多投资辅助工具。