垂直价差策略详解:信用与借记型策略全解析

理解垂直价差及信用型与借记型策略的核心差异,掌握各自的最佳应用时机与定义风险期权仓位的管理方法。

要点速览:

垂直价差是一种限定风险的期权策略,通过在相同到期日买入和卖出不同执行价的期权实现。信用价差在建仓时收取权利金,适合高波动市场;借记价差则需支付权利金,更适用于低波动环境。具体选择应结合你的市场预期与波动性判断。

在期权交易中,垂直价差(Vertical Spread)是最实用的策略之一。利用这种策略,你可以明确表达自己的市场方向观点,并在开仓时就知晓最大亏损。但很多交易者会有疑惑:到底该选用信用价差还是借记价差?

这两种策略都属于垂直价差家族,但在不同市场环境下表现迥异。只有理解何时选择信用或借记垂直价差,才能最大化你的期权策略效果。本文将详细剖析两种策略的关键原理,阐释隐含波动率(IV)对选择的影响,助你明晰哪种结构更适合你的市场观点。

什么是垂直价差?

垂直价差指在同一到期日内,买入和卖出两份同类型期权(同为认购或同为认沽),但执行价不同。之所以称为“垂直”,是因为在期权链中,执行价以纵向排列。

这种结构让你的仓位具备明确定义的收益与风险。你进场前就已知晓最大盈亏,因此垂直价差用来锁定交易头寸的潜在风险与收益。

交易者为何使用垂直价差

垂直价差有以下优势:

- 降低所需资金:卖出期权可部分抵消买入期权的成本

- 风险明确定义:入场时即知道最大风险

- 对冲波动风险:同时为多头与空头,部分对冲波动变动影响

- 灵活表达方向:既可用认购也可用认沽结构来做多或做空

信用价差详解

信用价差是指卖出一份更接近现价的期权,并买入一份更远执行价的期权。由于卖出的那份期权更值钱,所以建仓时你会收到权利金净收入。

信用价差如何运作

你卖出信用价差时,权利金会立即入账,这就是你能获利的最高额。你的最大风险则是两份期权价差(执行价差额)减去收入的权利金。

举例:如卖出一个 5 美元宽度的认沽信用价差,收到 1.50 美元权利金,则每份合约最大可赚 150 美元。最大损失则为 350 美元(500 美元价差减已收 150 美元)。

信用价差类型

牛市认沽价差(Put Credit Spread):一种看多策略,卖出认沽期权、同时买入更低执行价的认沽期权。如果到期时股价高于卖出的认沽执行价,你将获益。

熊市认购价差(Call Credit Spread):一种看空策略,卖出认购期权、同时买入更高执行价的认购期权。如果到期时股价低于卖出的认购执行价,你获利。

提示: 只要股价没有突破你所卖出的期权执行价,信用价差常常可受益于时间价值递减。随着到期临近,你收的权利金逐步流失,这对你有利(前提是行情如你预期)。

借记价差详解

借记价差是指买入一份更接近现价的期权,同时卖出一份更远执行价的同类型期权。因为买入的那份期权更贵,建仓时需要支付权利金净支出。

借记价差如何运作

你所付出权利金就是最大亏损。最大收益是期权价差减去所付权利金。想要盈利,股价必须朝你预期方向波动。

用前述例子,假如你买入一个 5 美元间距的认购借记价差,需支付 2.00 美元权利金。最大亏损为 200 美元,最大可赚 300 美元(500 美元间距减已付 200 美元)。

借记价差类型

牛市认购价差(Call Debit Spread):看多结构,买入认购期权,卖出高执行价认购期权。到期时若股价高于所买认购价,则可获利。

熊市认沽价差(Put Debit Spread):看空结构,买入认沽期权,卖出更低执行价认沽期权。到期时若股价低于买入认沽价,则盈利。

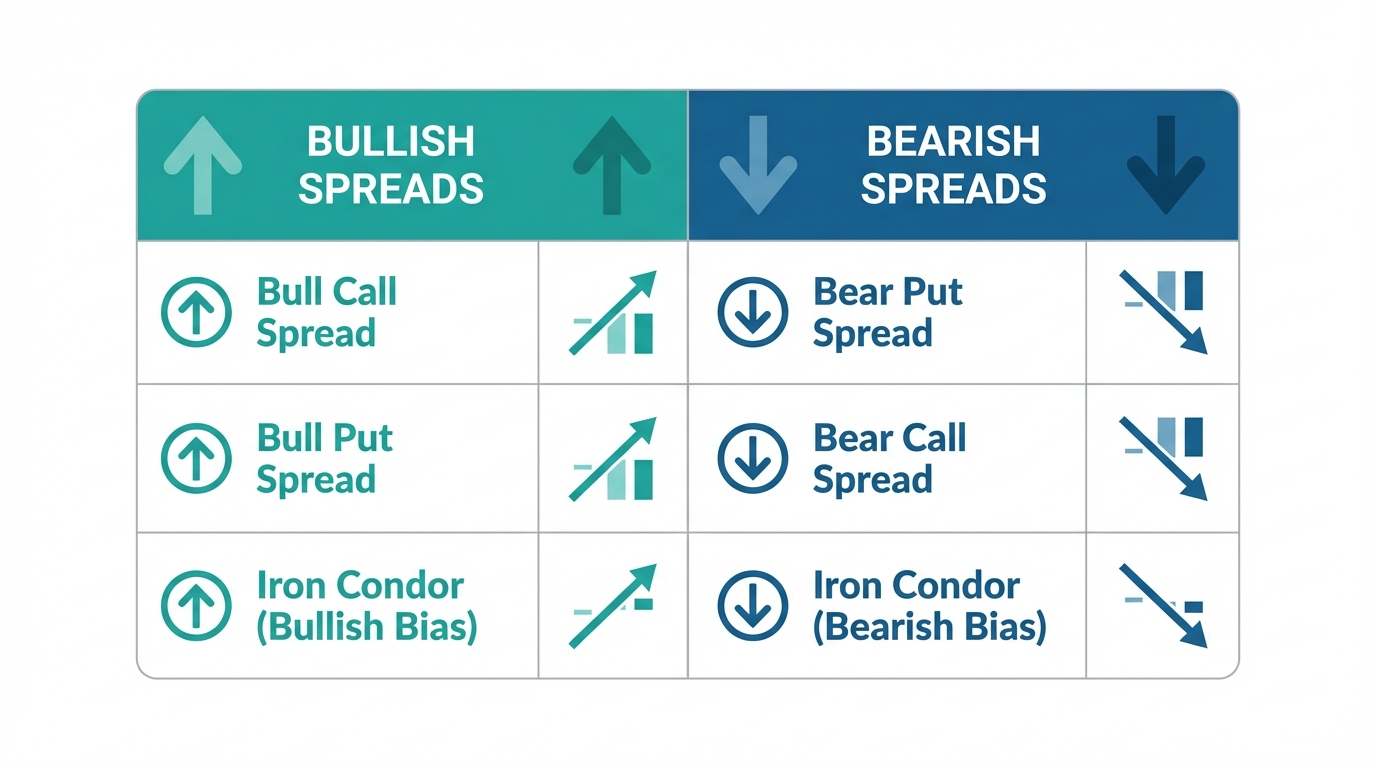

垂直价差四大类型

了解不同垂直价差与市场观点的对应关系,助你精准选型:

| 策略 | 类型 | 市场观点 | 建仓方式 | 最大收益 | 最大亏损 |

|---|---|---|---|---|---|

| 牛市认购价差 | 借记 | 看多 | 支付权利金 | 价差 - 已付权利金 | 已付权利金 |

| 牛市认沽价差 | 信用 | 看多 | 收取权利金 | 已收权利金 | 价差 - 已收权利金 |

| 熊市认沽价差 | 借记 | 看空 | 支付权利金 | 价差 - 已付权利金 | 已付权利金 |

| 熊市认购价差 | 信用 | 看空 | 收取权利金 | 已收权利金 | 价差 - 已收权利金 |

请注意,对于同一方向观点,既能用信用价差也能用借记价差。例如看多者既可用牛市认购借记价差,也可用牛市认沽信用价差。这种灵活性引出一个核心问题:如何判断用哪一种更合适?

隐含波动率对选择的影响

隐含波动率(IV)影响你该选信用还是借记价差。IV 反映市场对未来价格波动的预期,对期权价格直接有影响。

何时考虑信用价差

信用价差更适合 IV 高且预计将下行的情境,原因如下:

- IV 高使期权溢价上涨,你能收取更多权利金

- 信用价差为负 vega,IV 下降时有利

- IV 下降后,你卖出的期权买回时更便宜

因此,有些交易者会寻找当前 IV 高于历史平均值的资产,预计波动收敛下行,此时用信用价差追求权利金收益,并兼顾方向判断。

何时考虑借记价差

借记价差更适合 IV 较低且预期会上升的情境:

- IV 低带来开仓成本低,期权更便宜

- 借记价差为正 vega,IV 上升会带来浮盈

- IV 提升后,即使标的价格暂未大幅变动,持仓价值也能增加

提示: 选策略前建议查看标的资产的 IV 百分位或 IV Rank。众多交易平台已集成这些指标,可帮你判断当前波动处于高位还是低位。

风险与回报分析

虽然信用与借记价差都限定了最大亏损,但它们的风险回报逻辑大不相同。

信用价差风险特征

信用价差收款在前,但最大亏损往往高于最大回报。回报/风险常见为 1:2 或 1:3。其优点是时间有利于你,即使标的价格小幅波动,也可能盈利。

借记价差风险特征

借记价差理论上可带来 1:1 甚至更高的回报/风险比,但需要标的价格按你预期方向明显运动,否则时间流逝对你不利且易亏损。

实用选型要点

决定选信用价差还是借记价差时,应考虑如下因素:

市场方向:两种方式都需先明确自己的多空观点。

波动率评估:IV 高倾向信用价差,IV 低倾向借记价差。

持仓时长:信用价差适合你判断标的会横盘整理,因其受益于时间价值递减;借记价差则必须期待标的出现较大方向性波动。

风险承受力:信用价差盈亏比一般不如借记价差,但成功率较高;借记价差回报高于风险,但如果方向不对容易亏损。

垂直价差上手建议

初学者建议先用模拟账户或小资金实际操作,观察不同价差组合在标的价格、时间与波动变化下的走势表现。

正式投身期权交易前,请确保理解垂直价差各类结构原理及潜在风险。虽最大亏损固定,但一旦遇到极端行情仍可能亏完这部分。长桥证券通过其 投资产品 提供美股期权交易服务。

常见问题解答

信用价差与借记价差的核心区别是什么?

信用价差开仓时收取权利金,借记价差则需要支付权利金。前者适合捕捉时间价值消耗与波动收敛,后者则需要标的价格朝预期方向运动,但结果无法保证。

信用价差和借记价差哪种更好?

两者各有特色,需依当前市场情况和个人风险偏好择优。信用价差收利在前,风险明确定义;借记价差则押方向,并要求波动,以换取更高的理论回报。

垂直价差适合初学者吗?

因为限定最大亏损,垂直价差适合刚入门的期权交易者。但建议新手先充分理解机制和原理,可通过模拟盘训练,感受这种策略的实际表现。

垂直价差如何计算盈亏?

信用价差最大收益为建仓时收的权利金,最大亏损为价差减权利金。借记价差最大亏损为已付权利金,最大收益为价差减权利金。实际收益需扣除手续费。

总结

选择信用还是借记垂直价差,归根结底是要理解各自的价格、时间及波动性响应机制。信用价差收权利金,适合波动趋于稳定或下行市场;借记价差支付权利金,适合预期价格有清晰突破且波动将上升的情形。

这两类并无绝对优劣。最优选择应基于当前 IV 水平、你的市场观点以及你对时间价值作用的偏好做出。合理匹配策略与市场环境,才能最大化限定风险期权策略的效果。

金融产品选择还应兼顾你的投资目标、风险承受力、市场判断与经验水平。无论用哪种方法,务必充分了解其原理、风险特性及交易规则,并配套健全的风险管理。你可通过 长桥投资学堂 或下载 长桥证券 App 深入了解更多投资策略知识。