强积金投资指南:MPF基金选择攻略

强积金不只是每月自动扣款的例行公事。了解五大基金类别、评估风险承受能力、善用TVC节税优惠,让你的MPF为退休发挥更大效益。

TL;DR: 强积金(MPF)是每位香港打工仔退休保障的重要基础。主动选择基金、定期检视组合,并善用可扣税自愿性供款,有助于更积极地管理退休储蓄。本文带你从零开始,了解强积金基金选择的核心策略。

每个月薪酬到账,强积金供款自动扣除。对许多香港打工仔来说,强积金似乎是一件「交由雇主处理就好」的事情。但这种心态,往往让数十年的退休储蓄潜力白白流失。根据积金局(MPFA)资料,香港强积金体系累积资产已超过 HKD 1 兆元,覆盖逾 290 万名雇员。然而,真正主动管理强积金投资组合的人,仍属少数。

其实,强积金基金的选择并不复杂。只要掌握几个关键原则,结合个人风险承受能力,就能让这笔每月强制储蓄发挥更大效益。本文将以浅白语言,逐步拆解强积金基金选择攻略,助你构建更稳健的退休规划。

强积金基础知识:你需要知道的核心规定

强积金(英文:Mandatory Provident Fund,简称 MPF)是法定的退休保障制度。强积金为香港政府于 2000 年 12 月实施的强制退休储蓄计划,由积金局监管。根据规定,所有年龄介乎 18 至 65 岁、受雇超过 60 日的雇员,均须强制参加。

供款比例与上限

一般情况下,雇主与雇员各需供款相等于雇员月薪的 5%。每月供款设有上限:月薪达 HKD 30,000 或以上,雇主及雇员各自每月供款上限均为 HKD 1,500。月薪低于 HKD 7,100 的雇员,可获豁免个人供款,但雇主仍须按薪酬的 5% 为其供款。

强积金计划的三种类型

根据法例,强积金计划分为三类:

-

主要信托计划(Master Trust Scheme):适用于不同雇主的雇员及自雇人士,规模效益较大,中小企业最常见

-

雇主营办计划(Employer Sponsored Scheme):只适用於单一大型雇主的雇员

-

行业计划(Industry Scheme):专为饮食、建造等劳动力流动性高的行业设立

提示: 雇主负责选择计划,而你则有权在计划内自行选择基金。这个选择权,正是主动管理强积金的起点。

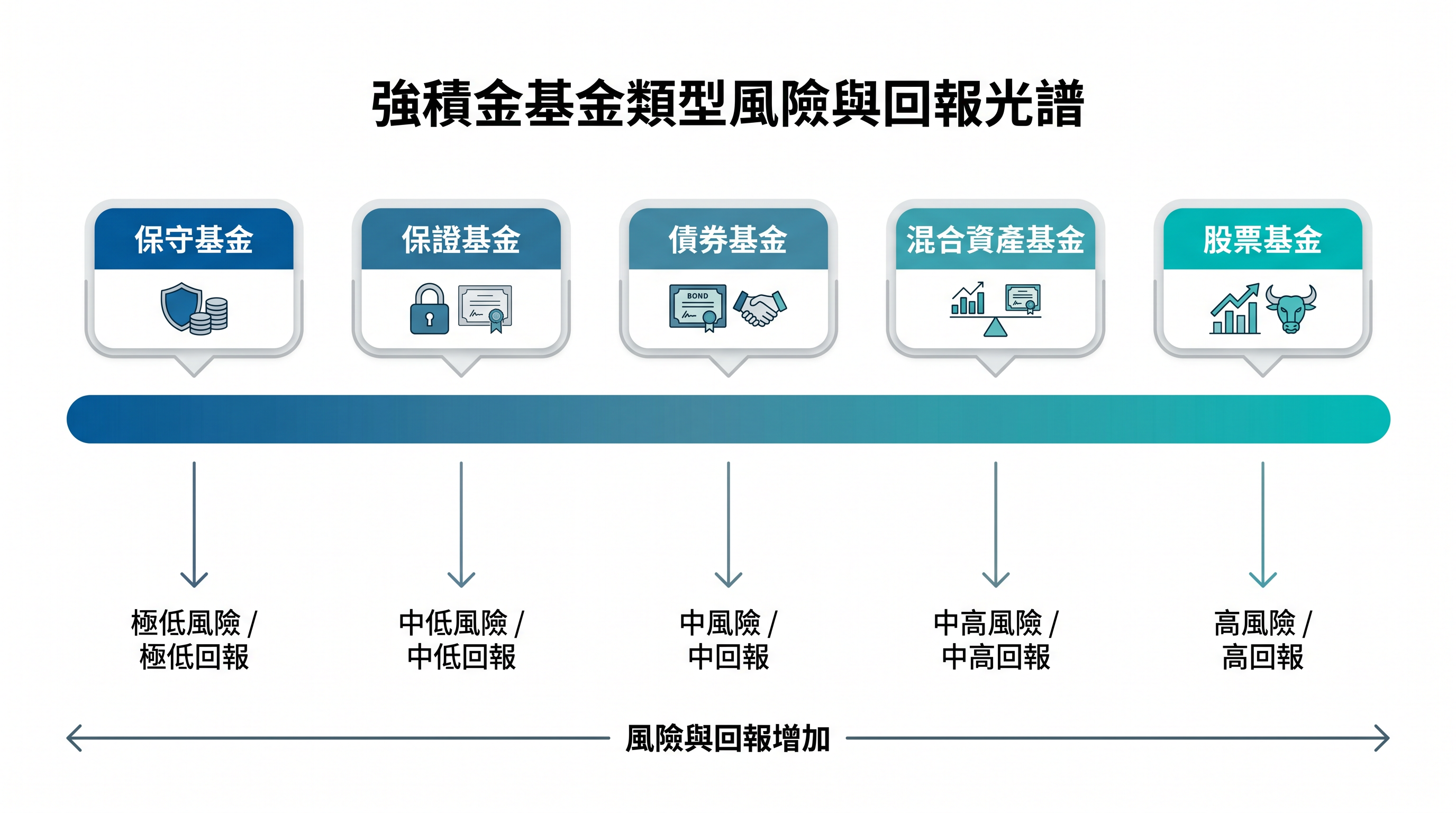

五大强积金基金类别全解析

强积金计划下提供五种主要基金类别,各有不同的风险与回报特性。了解它们,是选择合适组合的第一步。

股票基金(Equity Funds)

主要投资于股票市场,包括港股、美股、环球股票等。潜在回报较高,但市场波动较大,适合投资期较长、风险承受能力较高的人士。根据积金局基金平台数据,股票基金的基金开支比率(Fund Expense Ratio)介乎约 0.65% 至 2.64%。

混合资产基金(Mixed Assets Funds)

同时投资股票及债券,透过资产分散降低单一市场风险。根据股票与债券的比例不同,风险程度亦有差异,适合希望在回报与风险之间取得平衡的投资者。

债券基金(Bond Funds)

主要投资于各类债券,包括政府债券及企业债券。回报相对稳定,波动性低于股票基金,适合风险承受能力较低或临近退休的人士。

保证基金(Guaranteed Funds)

提供本金保障或最低回报保证,但需注意条件限制,例如必须持有至指定年期。费用通常较高,且若提早转换基金,保障可能失效。

强积金保守基金(MPF Conservative Funds)

主要投资于短期存款及港元票据,以保本为目标,回报较低。适合极度保守的投资者,或希望在短期内保护资本的人士。

如何选择适合你的强积金基金

知道基金种类后,关键是如何根据自身情况作出最合适的选择。

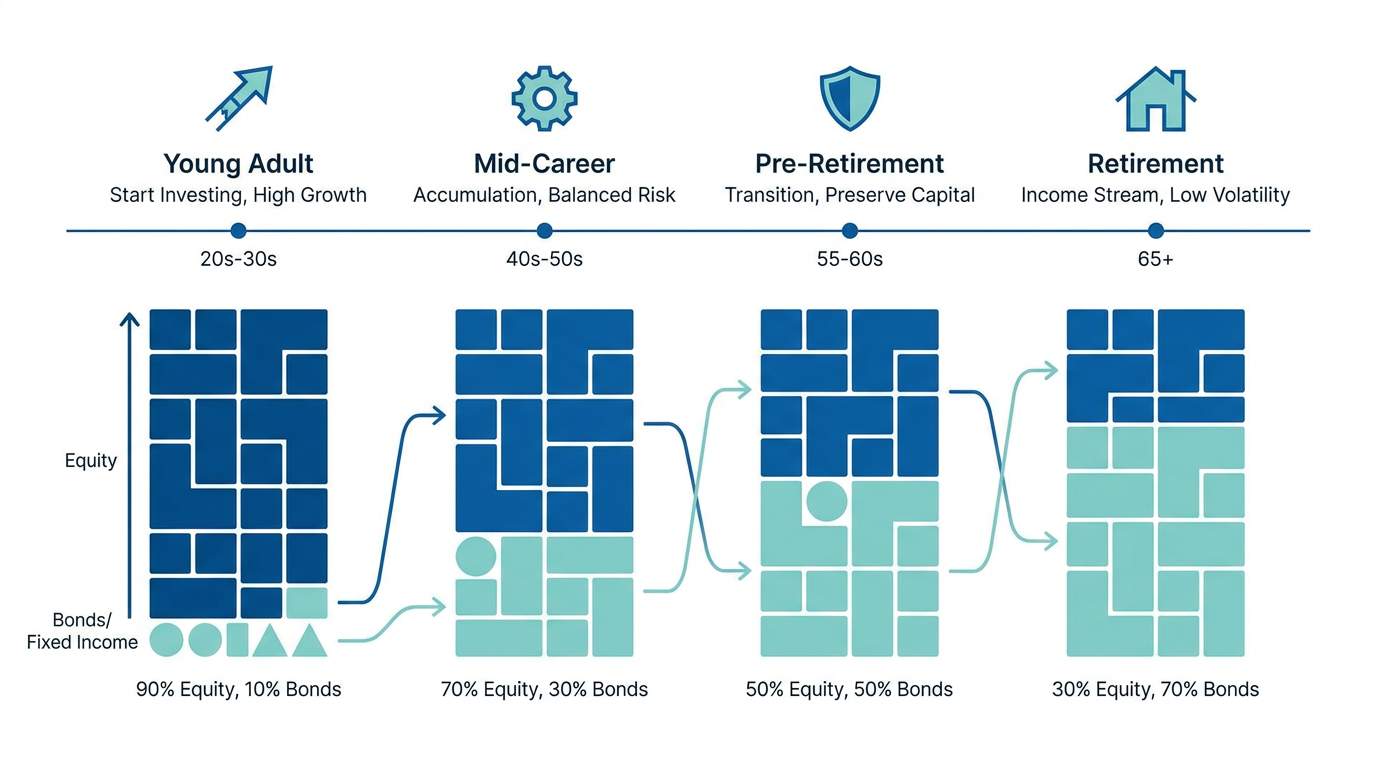

第一步:评估风险承受能力

风险承受能力受多项因素影响,包括年龄、收入稳定性、家庭责任及个人投资目标。一个常用的参考方法是「100 减年龄法则」,例如 30 岁的投资者,可考虑将约 70% 的强积金配置于股票相关基金,其余则分配至较保守的资产。

这不是一个硬性规定,而是一个起点。年轻人投资期较长,有时间应对市场短期波动;而临近退休的人士,则可考虑逐步调低风险,优先保护已累积的资产。

第二步:比较基金费用

费用是影响长期回报的重要因素,却常被忽视。即使两只基金的投资表现相近,费用差距也会在长达数十年的累积下造成显著差异。你可以透过积金局基金平台比较各基金的基金开支比率,选择费用合理的选项。

重要提示: 被动追踪指数的基金(如指数基金)的收费通常低于主动管理基金。费用差距会在长期累积中对净回报产生影响。

第三步:查看长期表现记录

过往表现不能保证未来结果,但观察基金的长期(3 至 10 年)表现,有助了解基金在不同市况下的稳定性。建议同时参考 1 年、3 年及 5 年的回报数据,避免仅凭单一年度的短期表现作判断。

第四步:分散投资

把所有强积金集中於单一基金或单一市场,会令组合承受较高的集中风险。考虑将资金分配于不同类别的基金,例如同时持有港股、环球股票及债券基金,可在不同市场环境下提供一定的缓冲作用。

预设投资策略(DIS):适合你吗?

如果你从未主动选择基金,供款很可能已按「预设投资策略」(Default Investment Strategy,简称 DIS)运作,俗称「懒人基金」。

DIS 的运作原理

DIS 是一种生命周期策略,会根据你的年龄自动调整股票与债券的比例。年轻时以增长资产(如股票)为主,随著年龄增长,逐步提高保守资产(如债券)的比重,目标是在退休前降低组合波动。根据积金局规定,DIS 的基金开支比率上限为 0.95%,费用水平受到一定保障。

DIS 的优点与局限

DIS 对于完全不想主动管理强积金的人士,是一个合理的起点。然而,DIS 采用的是通用策略,未必完全符合每个人的个人风险偏好及退休目标。例如,风险承受能力较高的年轻投资者,可能希望在早期配置更高比例的股票,以争取更高的潜在回报。

可扣税自愿性供款(TVC):节税与增值的双重好处

除了强制性供款,「可扣税自愿性供款」(Tax Deductible Voluntary Contributions,简称 TVC)是一个值得关注的额外储蓄工具。

TVC 的税务优惠

根据香港税务局规定,每个课税年度对强积金计划的可扣税自愿性供款,最高可享 HKD 60,000 的薪俸税扣除额。以最高边际税率 17% 计算,每年最多可节省 HKD 10,200 的税款。对有一定收入的打工仔而言,这是一个兼顾退休储蓄与税务规划的实用方法。

TVC 的注意事项

TVC 供款须保留至 65 岁退休方可提取,流动性较低。建议在确保紧急备用资金充足的前提下,才考虑额外供款。此外,TVC 可在任何积金局认可的强积金计划开设独立帐户,不受现有雇主计划的限制。

定期检视:强积金管理的重要习惯

选定基金后,并不代表可以一劳永逸。市场环境持续变化,个人情况也会随时间改变,因此定期检视强积金投资组合是非常重要的习惯。

何时应该检视组合?

建议每半年至一年检视一次,以下情况亦应主动评估:

-

工作或收入出现重大变化

-

年龄进入不同的人生阶段(如 40 岁、50 岁、临近退休)

-

市场出现重大波动,影响现有组合的资产分配

-

个人风险承受能力或财务目标有所调整

如何进行强积金「全自由行」转移?

随着强积金「全自由行」方案正式分阶段实施。根据 2026 年的最新规定,这项政策目前正采取分步推进的方式:首阶段率先涵盖 2025 年 5 月 1 日或之后入职 的雇员,这批打工仔已可正式将「雇员强制性供款」与「雇主强制性供款」的累算权益一并转移;而在此日期前入职的雇员,次阶段扩展方案亦已进入立法修订程序。

在全新政策框架下,进行「全自由行」转移已变得极为高效。受惠于「积金易」(eMPF)平台的全面启用,转移程序已彻底告别过去繁琐的纸张申请。符合资格的雇员现在只需登入积金易 App 或网上平台,便能一站式完成全数权益的电子转移,整个过程通常在数个工作天内即可办妥。

常见问题解答

强积金可以用来买楼吗?

不可以。强积金只能在特定情况下提取,包括年满 65 岁退休、年满 60 岁提早退休、永久离港、完全丧失行为能力、罹患末期疾病,或小额结余提取。强积金不能用于购置物业,这是许多人常见的误解。

花红及双粮需要供强积金吗?

需要。花红及双粮均属于强积金供款计算中的「有关入息」。不过,若雇员的月薪本已达到每月供款上限(即月薪 HKD 30,000 或以上),当月的强积金供款上限维持为 HKD 1,500,不会因花红而额外增加。

转工后强积金如何处理?

离职后,你可选择将旧雇主计划的累算权益保留在原计划,或转移至新雇主的计划,亦可转至自选计划。透过积金易(eMPF)平台,可更方便地管理及整合多个强积金帐户。

自雇人士需要供强积金吗?

需要。自雇人士必须在自雇后 60 日内加入强积金计划,按有关入息的 5% 供款,供款上下限与受雇员工相同。

结语

强积金是香港打工仔退休保障的重要支柱。与其让供款年复一年地「自动运作」,不如花一点时间了解基金种类、评估个人风险承受能力、定期检视组合表现,让每一分供款都能发挥应有的效益。

无论你是刚入职的新鲜人,还是已累积多年供款的资深打工仔,现在开始主动管理强积金,都不算迟。投资决策需根据个人财务状况及风险承受能力审慎作出,建议持续学习,建立稳健的理财知识基础。

选择哪种工具取决于你的投资目标、风险承受能力、市场观点和经验水平。无论选择哪一种投资工具,都必须充分理解其运作机制、风险特性和交易规则,并建立稳健的风险管理计划。你可透过长桥投资学堂或下载长桥App了解更多投资知识。