牛熊证强收风险:一夜归零教训与风险管理全攻略

牛熊证强制收回(打靶)机制是令投资者一夜归零的核心风险。本文拆解强收机制原理、R类与N类分别及五大风险管理要点,帮助投资者充分了解牛熊证风险。

TL;DR: 牛熊证的强制收回机制(俗称「打靶」)是令投资者一夜归零的核心风险。一旦相关资产价格触及收回价,牛熊证即时终止,即使之后价格回升亦不能「返生」。了解强收机制、R类与N类分别及仓位管理,是每位投资者入场前必须掌握的基础知识。

牛熊证(Callable Bull Bear Contract,简称CBBC)凭借低门槛、高杠杆的特性,吸引了大批香港投资者参与。然而,每逢市场大幅波动,总有人因为触及收回价而损失惨重,甚至一夜之间损失全部本金。牛熊证风险究竟有多大?强制收回机制如何运作?本文从机制原理到实战风险管理,逐一拆解,帮助你在入场前充分了解潜在危机。

甚么是牛熊证?

牛熊证是由发行商(通常为投资银行)发行的结构性产品,让投资者以较低成本追踪股票或指数的价格走势,并具备杠杆效应。

- 牛证:预期相关资产价格上升时使用,相关资产升值,牛证相应获益

- 熊证:预期相关资产价格下跌时使用,相关资产跌值,熊证相应获益

牛熊证与涡轮(认股证)的最大分别在于:牛熊证的时间值损耗极低,价格走势更贴近正股或指数,理论上杠杆更透明。正因如此,不少投资者以为牛熊证相对「简单易明」,却往往低估了强制收回机制带来的致命风险。

如需了解牛熊证与涡轮的结构性差异,可参阅长桥学堂关于衍生工具的深入分析。

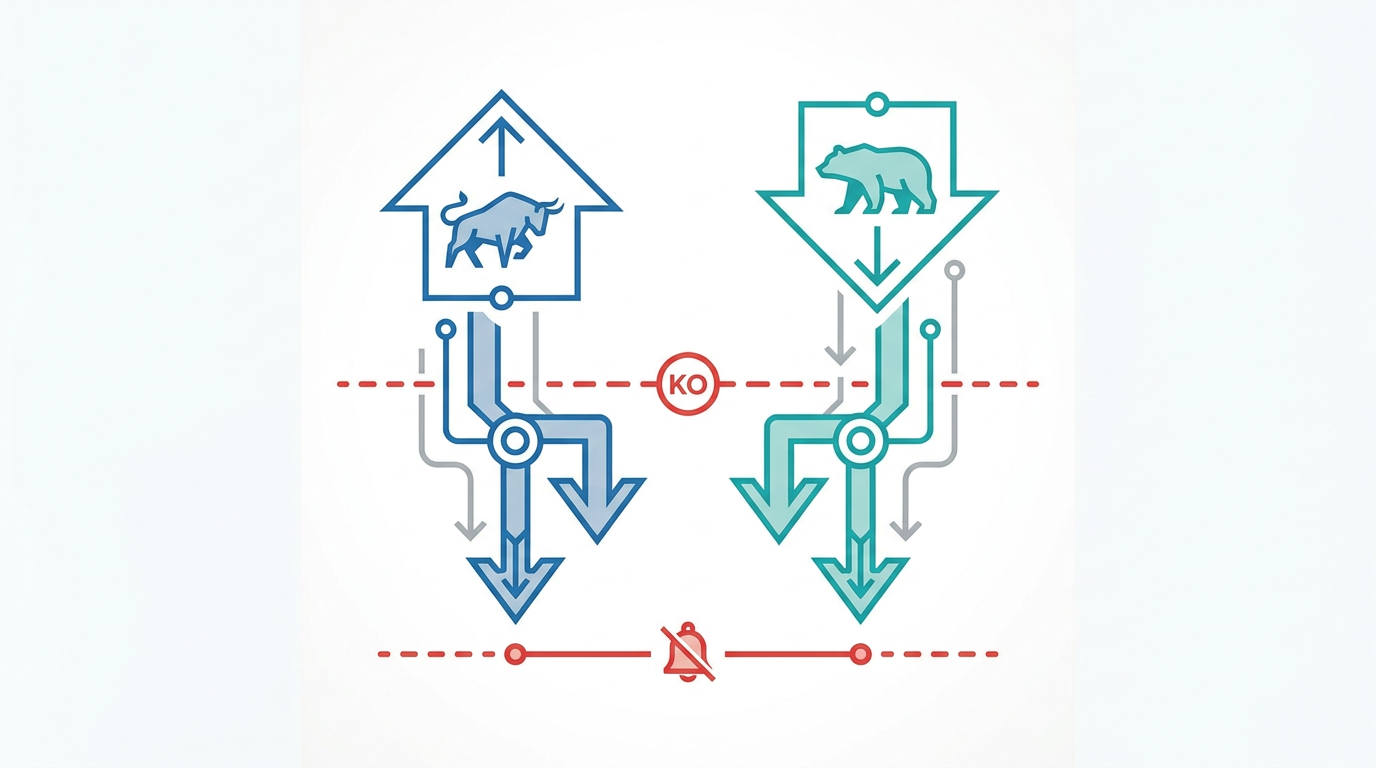

强制收回机制(打靶):一夜归零的核心

强制收回机制(Mandatory Call Event,简称 MCE),俗称「打靶」,是牛熊证较为独特、也是风险较高的设计。

打靶触发条件

根据香港交易所(HKEX)关于牛熊证的说明,当相关资产价格在交易时段内(包括开市前时段、持续交易时段及收市竞价时段)触及或超越预设的收回价,发行商即时强制终止该牛熊证的买卖:

- 牛证打靶:相关资产价格下跌至收回价或以下

- 熊证打靶:相关资产价格上升至收回价或以上

一旦触发打靶,牛熊证即时停止交易。即使相关资产价格其后回升(牛证)或回落(熊证),该牛熊证亦不能「返生」,持有人无法继续参与后市。

打靶后的剩余价值

打靶后,投资者能取回多少资金,取决于牛熊证的类别:

重要提醒: 香港市场现时流通的牛熊证几乎全为R类。N类牛熊证已较少见,但两者的风险特性截然不同,投资前务必核实所购买的类别。

| 类别 | 收回价与行使价关系 | 打靶后剩余价值 |

|---|---|---|

| N类(Nil) | 收回价 = 行使价(无缓冲) | 必定为零 |

| R类(Residual) | 收回价与行使价有差距(有缓冲) | 可能有少量,但亦可能为零 |

R类牛熊证剩余价值计算(假设性例子):

以R类牛证为例:

- 收回价:20,000点;行使价:19,800点;换股比率:10,000

- 观察期内最低点为19,860点(高于行使价)

- 剩余价值 = (19,860 – 19,800)÷ 10,000 = HKD 0.006

若观察期内最低点跌至19,800点或以下,缓冲区被完全穿透,剩余价值归零,投资者损失全部本金。

五大牛熊证风险逐一拆解

除了强制收回外,牛熊证还涉及多个层面的牛熊证风险,投资者不可忽视。

杠杆风险

杠杆是双刃剑。当杠杆比率达10倍时,相关资产升跌1%,牛熊证价格理论上波动10%。市场轻微波动可能导致牛熊证价格急剧变化,放大损失。

流动性风险

当相关资产价格急剧波动时,可能出现发行商暂停报价的情况,导致投资者在未到达收回价前已无法沽出持仓,增加了无法及时止蚀的风险。

接近收回价时的价格波动风险

当相关资产价格越接近收回价,牛熊证的买卖差价可能扩阔,流通量降低,价格波动加剧,令投资者难以在理想价格平仓。

财务费用风险

牛熊证发行时已将财务费用计入发行价,此费用反映发行商的融资成本。距离到期日越远,财务费用越高,对长期持有者的成本影响较大。

发行商信用风险

根据投资者及理财教育委员会(投委会)的说明,窝轮及牛熊证并无以发行人或担保人的资产作抵押,持有人属发行人的无抵押债权人。若发行商无力偿债或违约,投资者可能无法收回全部或部分应收款项。投资前应留意发行商的信用评级。

哪些情况最易触发打靶?

了解高风险场景,有助于投资者提前作好防范:

隔夜跳空风险

港股休市期间,美股、期货及环球市场仍继续运作。若出现重大消息(如地缘政治事件、联储局突发决定),翌日港股开市时可能出现大幅跳空缺口,令牛熊证在开市首秒即已触发打靶,持有人几乎无法作出反应。

重大数据公布时段

美国非农就业数据、消费者物价指数(CPI)及联储局议息声明等重要数据,往往引发短时间内的剧烈波动。此类时段前后持有收回价偏近的牛熊证,打靶风险显著上升。

市场黑天鹅事件

在大市单日大幅波动的交易日,被强制收回的牛熊证数量往往较多。意外事件难以预测,但投资者可透过选择收回价距离较远的牛熊证,减低被突发事件大量收回的机率。

选择牛熊证的五个风险管理要点

面对上述牛熊证风险,投资者可透过以下方法降低潜在损失:

收回价距离

选择收回价与相关资产现价距离较远(一般建议3%至8%)的牛熊证,可以降低被突发事件意外触靶的机率,但同时杠杆比率亦会相对降低。

控制有效杠杆比率

有效杠杆比率一般建议控制在5至15倍之间。杠杆越高,潜在回报越大,但打靶后损失全部本金的风险亦越高。

确保足够的剩余期限

持有即将到期的牛熊证,即使未被打靶,时间值的损耗亦会逐渐侵蚀持仓价值。建议选择剩余期限至少一个月以上的牛熊证。

注意街货比

街货比(市场上流通的未平仓合约占比)过高,可能令发行商定价受供求因素影响,导致买卖差价扩大,增加交易成本。

严格设定止蚀位

买入牛熊证前,应预先设定可承受的最大亏损金额(例如投入金额的20%至30%)。一旦亏损达到上限,即时平仓,避免等待回升而最终遭打靶归零。

投资建议规范: 以上为一般性风险管理原则,不构成任何投资建议。每位投资者的风险承受能力不同,入场前应充分了解相关产品的运作机制及潜在损失。

打靶后如何查询剩余价值?

若不幸遭遇强制收回,投资者可透过以下方式跟进:

-

查阅HKEX官网:香港交易所在其官方网站设有「已收回牛熊证」列表,列明所有被强制收回的牛熊证详情、收回时间、结算价及计算出的剩余价值(如有)。

-

观察期与结算价:观察期涵盖强制收回发生时余下的交易时段,以及紧接的下一整个交易时段。观察期内的最低点(牛证)或最高点(熊证)即为结算价,用以计算剩余价值。

-

剩余价值的存入时间:根据一般市场惯例,剩余价值(如有)通常于收回日后约五个交易日内,由发行商透过中央结算系统自动存入投资者的证券户口,投资者无需另行申请。

长桥证券提供牛熊证交易服务,投资者可透过长桥的投资产品页面了解更多可交易的香港市场衍生工具。

常见问题

牛熊证打靶后还能继续交易吗?

不能。一旦相关资产触及收回价,牛熊证即时停止交易,不会再次重新开始。即使相关资产其后回升(牛证)或回跌(熊证)至对投资者有利的水平,该牛熊证亦无法「返生」,不能再次买卖。

R类牛熊证被打靶后一定有剩余价值吗?

不一定。R类牛熊证打靶后,可能有少量剩余价值,但亦有可能是零。这取决于观察期内相关资产的最低点(牛证)或最高点(熊证)是否仍高于(或低于)行使价。若观察期内相关资产进一步突破行使价,则剩余价值归零。

牛熊证适合长期持有吗?

一般而言,牛熊证并不适合作为长线投资工具。虽然牛熊证的时间值损耗相对涡轮为低,但财务费用仍会随时间累积侵蚀持仓成本。牛熊证更适合用作短线方向性交易或对冲工具,而非长期持有。

开市前的隔夜新闻会影响牛熊证吗?

是的。若港股开市时出现跳空,牛熊证可能在开市首秒即被触靶,持有人几乎没有时间反应。这是牛熊证较涡轮更具风险的场景之一,尤其在美股大幅波动后的翌日港股开市时段需特别留意。

如何查找牛熊证的收回价资讯?

投资者可在HKEX官方网站、发行商官网或具备完整市场数据服务的证券平台上查找牛熊证的收回价、行使价、到期日及杠杆比率等详细资讯。使用长桥市场数据可即时追踪相关资产价格走势,辅助决策。

总结

牛熊证的强制收回机制是一把双面刃:它既是产品设计中的自动止蚀机制,亦是令投资者一夜归零的最大风险所在。了解强收机制的触发条件、R类与N类的分别,以及观察期剩余价值的计算方法,是每位参与牛熊证交易的投资者不可缺少的基础知识。

选择哪种工具取决于你的投资目标、风险承受能力、市场观点和经验水平。无论选择哪一种投资工具,都必须充分理解其运作机制、风险特性和交易规则,并建立完善的风险管理计划。你可透过长桥投资学堂或下载长桥App了解更多投资知识。