保证金利率:解读美国杠杆成本

保证金利率是你在杠杆交易时每日需支付的借贷成本。本文将详解其计算方式、影响因素及风险管理策略。

摘要: 保证金利率指的是当你使用从券商借来的资金进行交易时,需要支付的融资成本。在美国市场,这一利率通常每年为 5% 至 12%,按天计息,并与美国联邦储备政策紧密相关。在使用杠杆投资前,了解这些成本至关重要。

借钱投资既能放大你的收益,也会放大你的风险。当你用保证金交易时,券商会用你账户内的资产作为质押为你提供贷款,你需要为所借金额支付保证金利息。对于通过新加坡平台投资美股的投资者来说,明确杠杆成本,是控制整体交易费用的基础。

本指南将为你讲解什么是保证金利率、如何计算、影响因素,以及开通保证金账户前应考量的风险。

什么是保证金利率?

保证金利率是指你在保证金账户上借款时,券商每年收取的利息。当你用证券或现金作抵押时,券商会给你额度去购买更多证券,对该额度征收的年化利率就是保证金利率。

保证金利率以年化百分比(APR)表达,但实际上是逐日计息。这说明,实际借款成本不仅与名义年利率有关,还取决于你持有杠杆头寸的天数。

保证金账户如何运作

在美国市场开立保证金账户时,券商通常会要求最低存款,一般为 2,000 美元或以上。根据美国联储制定的 T 条例,你最多可借入合格证券购买金额的 50%。也就是说,若你要买 10,000 美元股票,至少要有 5,000 美元自有资金。

交易开仓后,你还需维持账户资产净值,通常不低于所持仓总市值的 30%。如果净值低于此阈值,券商可能会发出追加保证金通知,要求你补足资金或卖出部分资产以恢复平衡。

保证金利率与其他借贷成本对比

相较无担保信用贷款,保证金利率往往更低。根据美联储数据,2024 年底美国信用卡年化利率平均在 22% 到 24% 之间,而当期保证金年利率一般处于 5% 至 12% 区间。但杠杆投资的风险性质与消费贷款存在本质差异。

保证金利率如何计算?

掌握计算方法,有助于你在入场杠杆交易前估算实际持仓成本。

基本公式

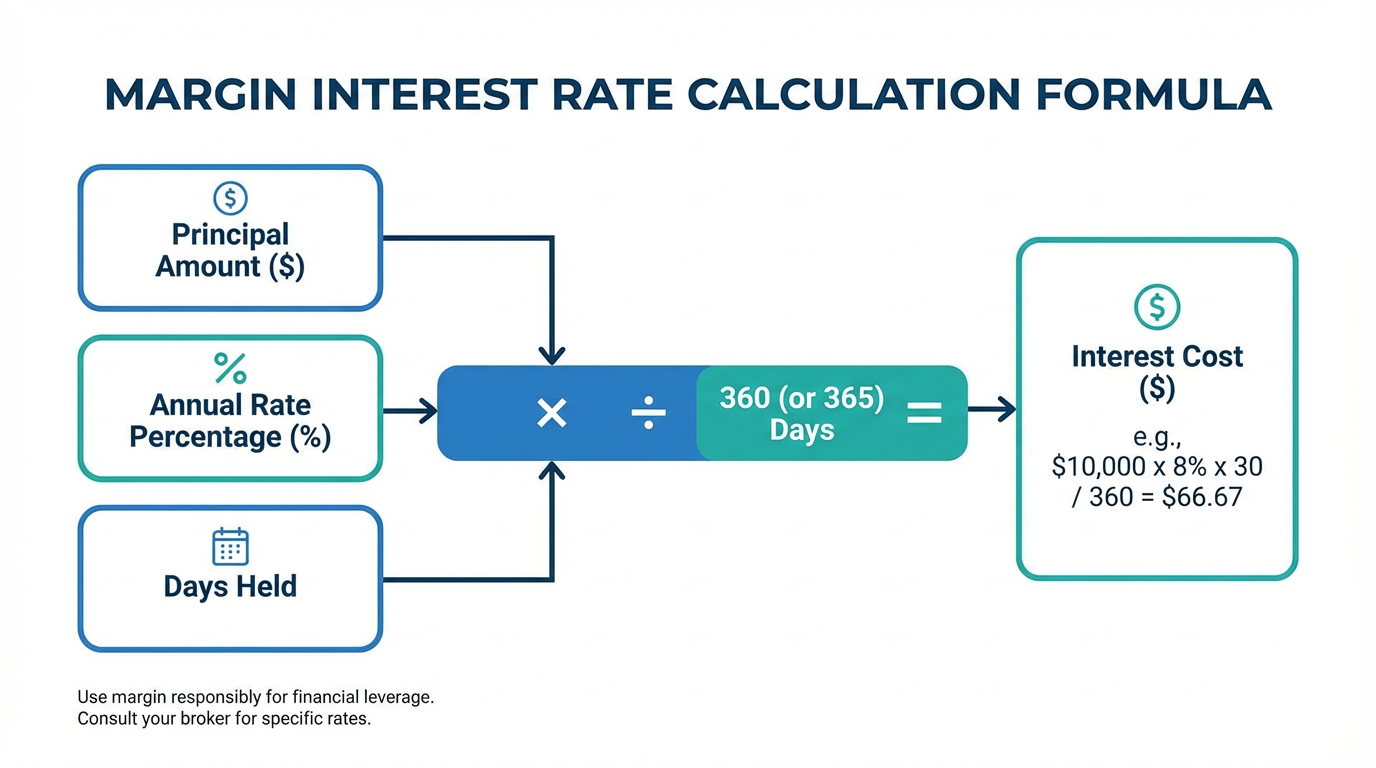

大多数券商采用如下公式计算每日保证金利息:

每日利息 = 借款本金 ×(年化利率 ÷ 365)

要算出某段期间的总成本,只需将每日利息乘以实际持有天数。

举例: 如果你以 8% 年利率借入 2 万美元,每日利息约为 4.38 美元(即 2 万美元 × 8% ÷ 365)。持有 30 天,利息约为 131 美元;持有 90 天,总利息约 394 美元。

部分券商以 360 天作分母,虽然影响不大,建议还是查阅你券商的实际规则。

分级利率结构

美国多数券商实行分级定价——借款余额越高,利率越低。常见分层如:

- 低于 2.5 万美元:基础利率 + 高利差

- 2.5 万至 10 万美元:基础利率 + 中等利差

- 超过 10 万美元:基础利率 + 低利差

也就是说,小账户通常适用更高利率。每家券商实际加点差异较大,建议查阅各自公布的保证金利率表进行对比。

何时开始计息?

利息从你借入资金当天起按天累计,并通常按月结算。即使你已经卖出持仓,只要账户还有未还清的负债,也会继续计息直到结清。

影响保证金利率的因素有哪些?

决定你保证金借贷利率高低的因素有多种:

美国联邦储备政策

最主要的影响来自美国联邦基金利率,这是银行间隔夜拆借的基准。当美联储加息(如 2022-2023 年期间),券商会在数周内将更高成本传导给保证金客户。那段时间,多家美券商保证金利率从 3% 以下快速升至 8%-12%。

基准利率逻辑及市场环境

券商自身设有内部基准放贷利率,受联邦基金利率、最优贷款利率(prime rate)及其他商业利率影响。根据你账户余额等级,券商会在基准上加点。市场波动剧烈或借贷需求高涨时,利率也可能同步提升,反映保证金贷款风险增加。

理解盈亏平衡利率及风险

具有经验的交易者在评估保证金操作时,常用盈亏临界点(hurdle rate)概念。即投资最起码要有多高回报,才能抵消借钱成本。

比如,若你的保证金年利率为 8%,那么你的杠杆仓位年化收益必须超过 8%,你才能在支付利息后打平。这还没把交易成本、汇兑费用或税收考虑在内。

杠杆的放大效应

杠杆能同时放大收益和亏损。如果你用 1 万美元自有资金,又借 1 万美元年利率 8%,总头寸涨幅 10%,你获利 2,000 美元,扣去大约 800 美元利息,净赚 1,200 美元,自有资金年化收益 12%;若头寸下跌 10%,你亏损 2,000 美元,还要支付利息,总亏损接近 2,800 美元,也就是本金的 28%。(示例仅供说明,不构成投资建议。)

追加保证金与强平风险

当你账户权益跌破维持保证金要求(通常为持仓市值的 30%)时,就会收到追加保证金通知。此时你需要补充资金或证券。如果未能及时补足,券商有权无需事先通知强制卖出你持仓以恢复合规。

强平易在市场大跌时发生,常常导致投资人在最不利时刻锁定亏损。使用杠杆前,务必充分理解这一机制。

重要提醒: 保证金交易存在极大风险。你可能亏损超出初始投入,并且损失可能超过质押资产的总值。务必在使用杠杆前认真评估自己的风险承受能力与财务状况。

投资者实用建议

开通保证金账户之前,你需要遵循以下几个原则:

精算持仓成本

要确定你的预期收益是否足以覆盖融资成本。例如某标的历史年化收益 6%,而你的保证金年利率为 8%,则借钱买入反而预期为负。

持有期限很关键

持仓时间越长,利息成本越高。日内交易者当天平仓,产生的利息几乎可以忽略。长期持有杠杆仓位,累计利息将明显拖累回报率。

保留现金缓冲,查清利率明细

不要把所有合资格资产都拿去借钱,要有充足现金作为缓冲以防波动引发追加保证金。同时,务必查阅券商的全套利率结构,包括基准利率及各层级加点,并核查是否有账户资金净额抵扣政策(如账户现金可冲抵融资负债)。

如想查询美股市场透明定价,可浏览 长桥证券收费说明,了解详细费用结构。

新加坡投资者美股保证金交易注意要点

新加坡投资者通过本地平台投资美股、ETF、期权等时,保证金利率统一以美元计价。新币对美元的汇率波动会叠加额外成本,需加以关注。

新加坡金融管理局(MAS)持牌券商需依法进行风险披露、追加保证金处理、客户资产隔离等合规操作。核查 MAS 牌照是真正保障投资者权益的第一步。

长桥证券作为 MAS 合规数字券商,提供 美股投资产品(涵盖股票、ETF、REITs、期权等),你还可用 长桥证券市场数据与行情工具 作投资决策参考,把握保证金操作前的核心信息。

常见问题解答

美股保证金利率一般多少?

美股保证金利率通常年化 5% 至 12% 甚至更高,具体按账户规模及券商政策定。大额账户可享受更优惠分级利率,利率由美联储基准利率直接影响。

保证金利息如何收取?

利息自保证金持仓开启日起按天累积,按月入账。日利率为年化利率除以 360 或 365,再乘以未还余额。

收到追加保证金怎么办?

当账户净值跌破维持要求(一般为持仓市值的 30%)时触发追加保证金。你需要及时补足资金或证券,或者卖出持仓恢复净值。如果未能及时处理,券商可直接强平,无须提前通知。

怎么降低保证金利率?

可以。提高账户规模、选用分级利率更有竞争力的券商、缩短持仓时间都能降低利息。部分券商还支持现金账户余额抵扣融资负债。

保证金交易适合初学者吗?

保证金交易一般不建议新手尝试。利息支出、维持要求以及本金亏完还会有额外负债的风险,都需要成熟的市场认知和风险管理。你可以通过 长桥投资学堂 获取基础教育内容。

结论

保证金利率反映了你在金融市场使用杠杆的直接成本。该利率逐日计息,与美国联储货币政策密切相关,并随账户规模和券商竞争策略有所不同。对于新加坡投资者参与美股市场,理解这些利率结构,是衡量杠杆策略可行性的前提。

核心原则很明确:算清盈亏临界点,头寸留出资金缓冲,并随时做好追加保证金风险的准备。杠杆工具有时适用,但风险与收益放大是同步的。

具体选择金融工具,要与你的投资目标、风险承受力、市场判断和经验水平相匹配。不论采用哪种方法,务必全方面理解其运行机制、风险特征和交易规定,并始终做好风险管理。你可在**长桥投资学堂** 进一步了解投资策略,或下载 长桥证券 App 获取更多服务支持。