估值分析

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

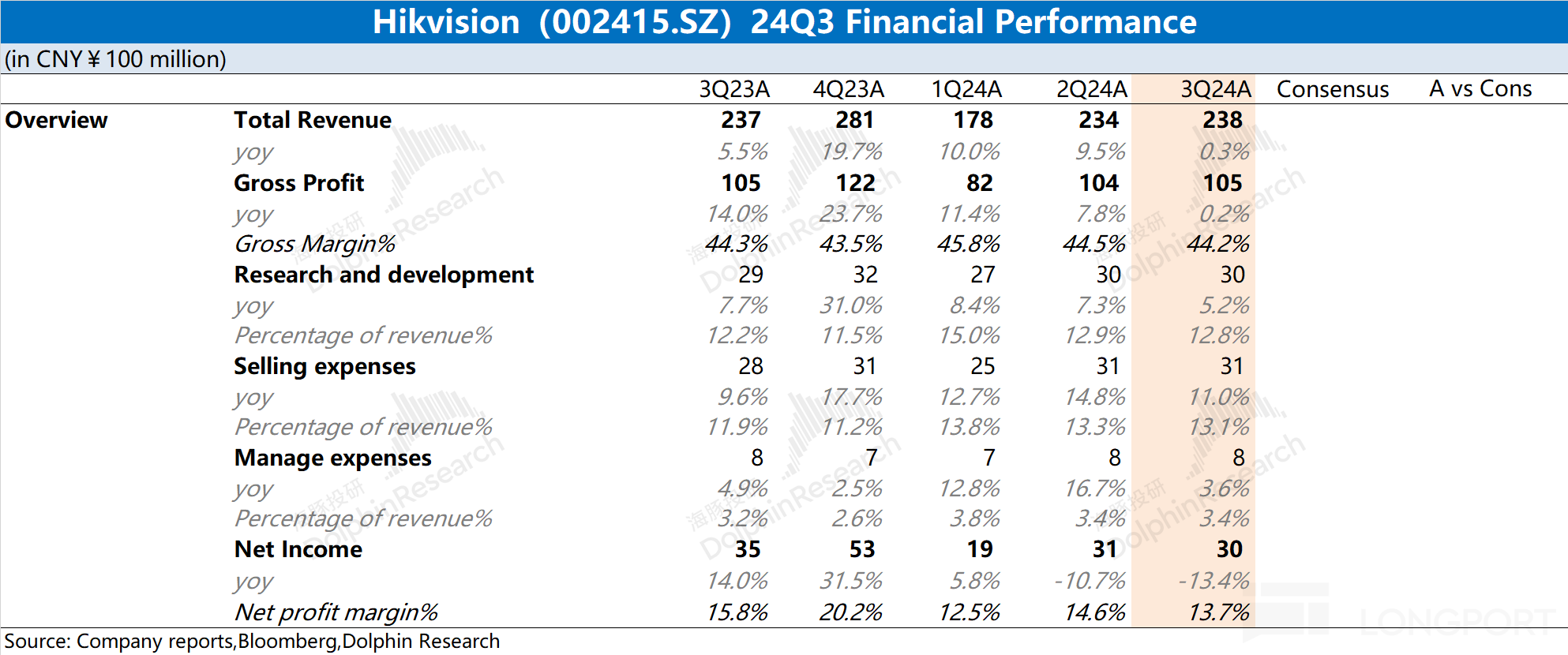

1020 |海豚君重点关注:🐬 宏观/行业 1、特朗普在最新的采访中,继续释放缓和信号,并且暗示,大门仍敞开着。此外,据媒体报道,特朗普政府正在低调地放松多项关税政策。此番表态短期缓解了市场对贸易摩擦升级的担忧,有望提振风险资产情绪。但需警惕其策略反复性,相关进展需观察后续落地细则与执行连续性。2、国家统计局发布数据显示,2025 年前三季度国内生产总值 101.5 万亿元,按不变价格计算......

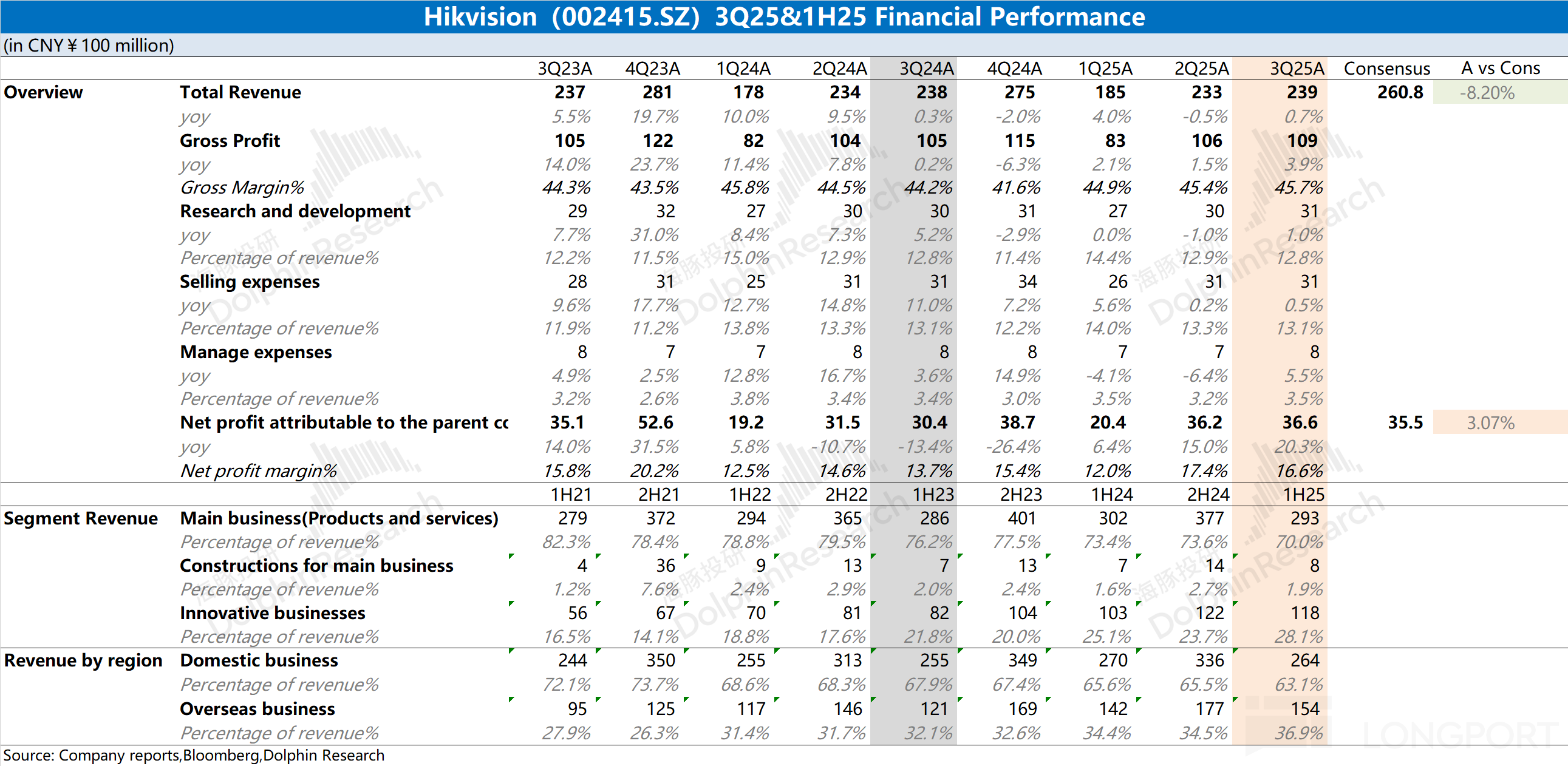

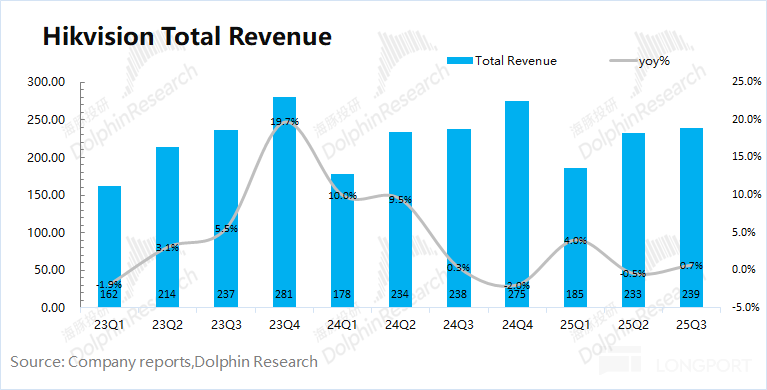

海康威视于北京时间 2025 年 10 月 17 日晚上的 A 股盘后发布了 2025 年第三季度财报(截止 2025 年 9 月),要点如下:1.收入端:海康威视 2025 年第三季度实现营收 239 亿元,同比微增 0.7%。公司当前经营面仍相对低迷,营收端已经连续 5 个季度未见明显增长。结合上半年的业务情况看,$海康威视(002415.SZ) 当前的增长主要来自于创新业务,而国内主营业务仍...

+5

+5

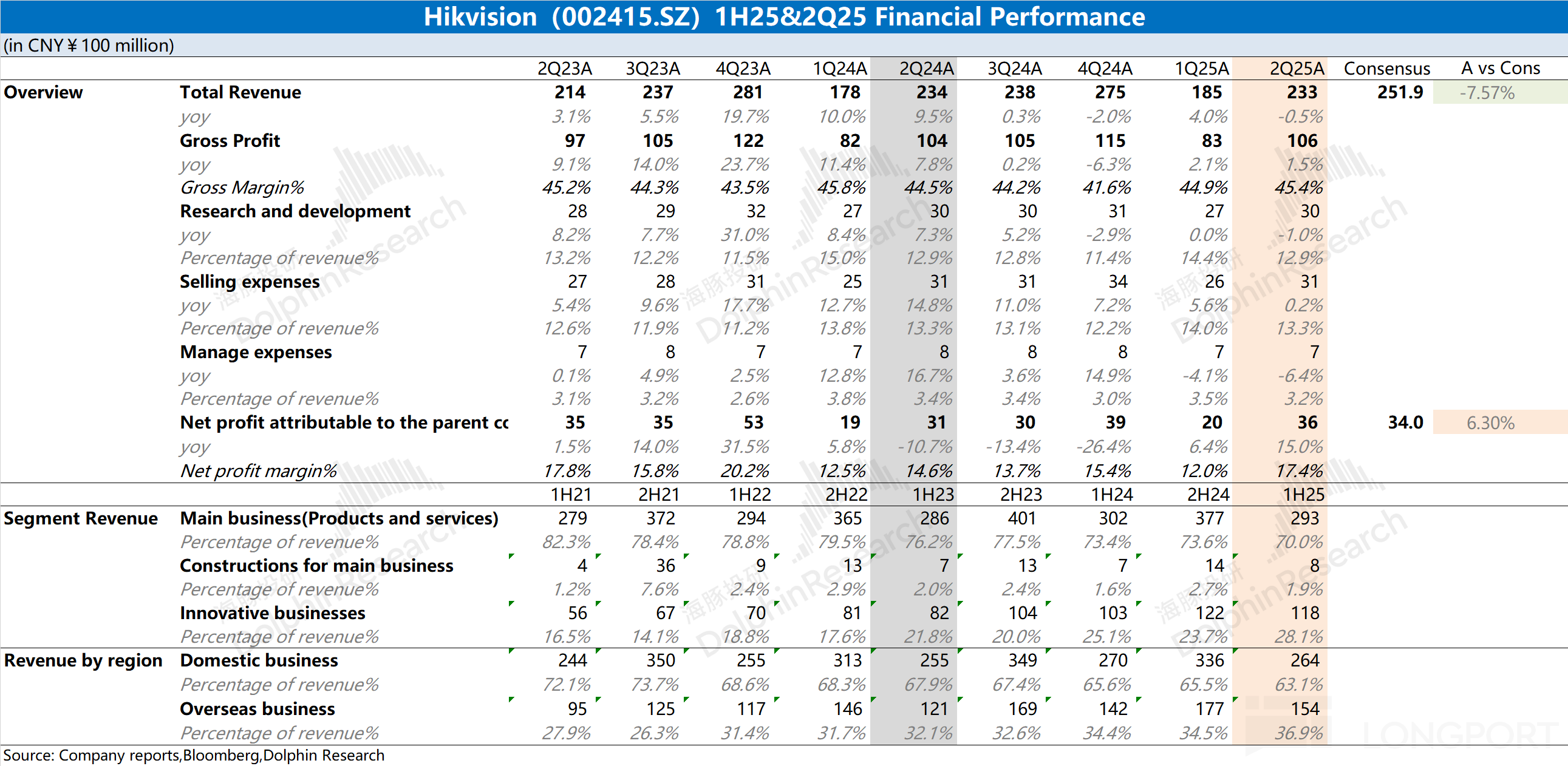

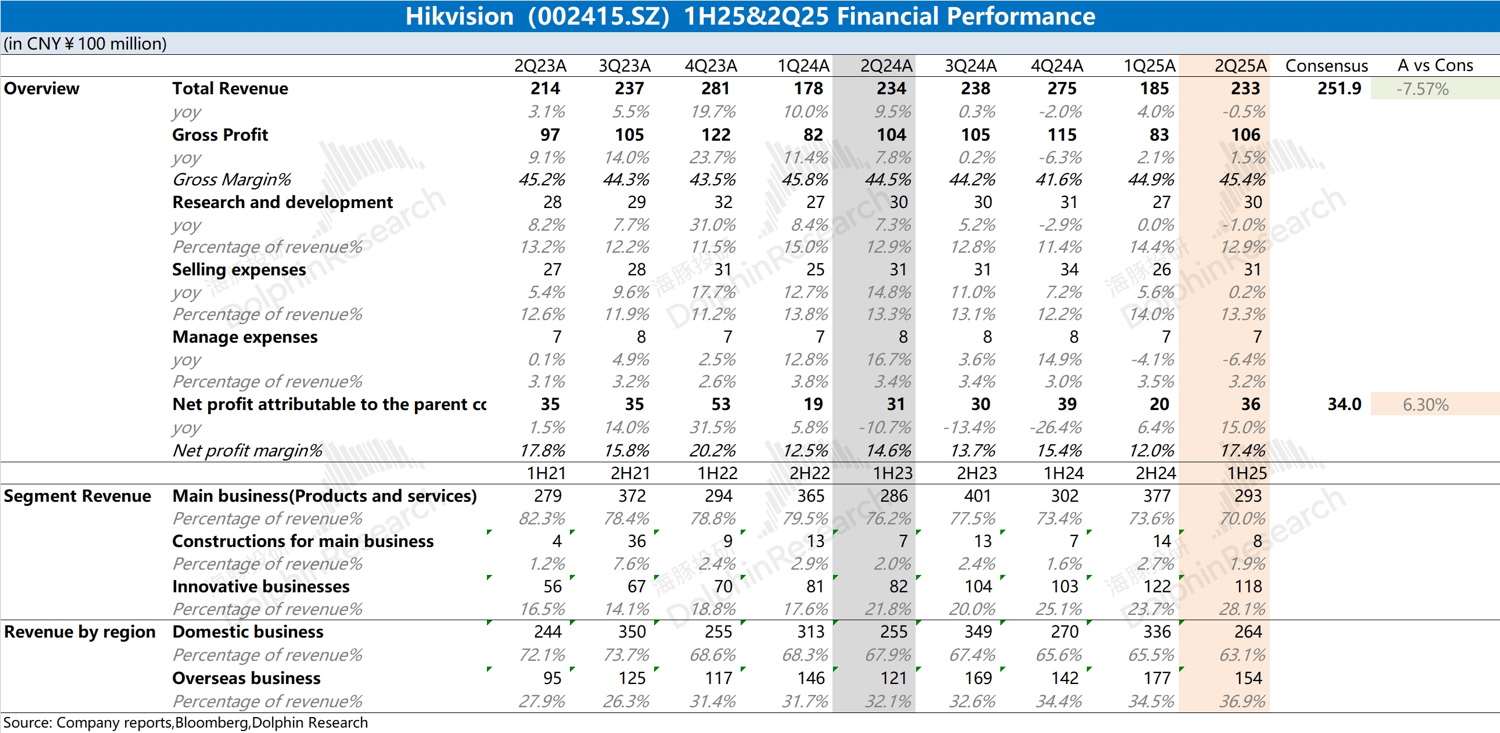

$海康威视(002415.SZ) 于北京时间 2025 年 8 月 1 日晚上的 A 股盘后发布了 2025 年半年报和第二季度财报(截止 2025 年 6 月),要点如下:1、核心数据:海康威视本季度收入 233 亿,同比下滑 0.5%。收入端未见回暖,虽然境外业务仍在增长,但境内业务仍面临着较大压力;公司本季度毛利率 45.4%,同比提升 0.9pct...

+6

海康威视火线速读:公司本季度业绩依然平淡。收入端未见增长,毛利率的提升主要是受安防监控类硬件产品毛利率提升的带动,而创新业务毛利率仍有下滑。

具体来看:

①海康国内市场依然低迷,公共服务部门(PBG)、企事业部门(EBG)和中小企业部门(SMBG)在上半年都出现了不同幅度的下滑,尤其是中小企业部门出现了将近 30% 的下滑;

②海康境外市场依然维持增长的表现,但增速已经回落至个位数;

③海康创新业务的营收...

开源不可控,那就先节流

+4