估值分析

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

1204 |海豚君重点关注:🐬 宏观/行业 1、北京市消费者协会联合京东、美团、拼多多、唯品会、抖音、快手、小红书、微信直播等 8 家主流电商平台,签订全国首份《促进 AI 技术规范应用承诺书》。针对 AI 数字人直播、虚拟场景带货等乱象,以 “标识透明、审核严格、责任可溯” 为核心,明确 AI 生成内容需显著标注、严打标识造假等六大举措,北京消协将通过志愿者体验等方式跟踪落实...

1120 |海豚君重点关注:🐬 宏观/行业 1、美国 9 月非农今晚即将出炉,这是美国劳工统计局自 9 月发布 8 月数据后首次发布月度就业报告,可填补此前政府停摆造成的官方就业数据缺口。市场普遍预计 9 月新增非农就业 5.4 万人,失业率维持 4.3%,但该数据滞后性明显,且美国劳工统计局已明确不会发布 10 月非农报告。2、有外媒报道称 “中国正考虑出新的房地产刺激政策”,今日地产股盘中异...

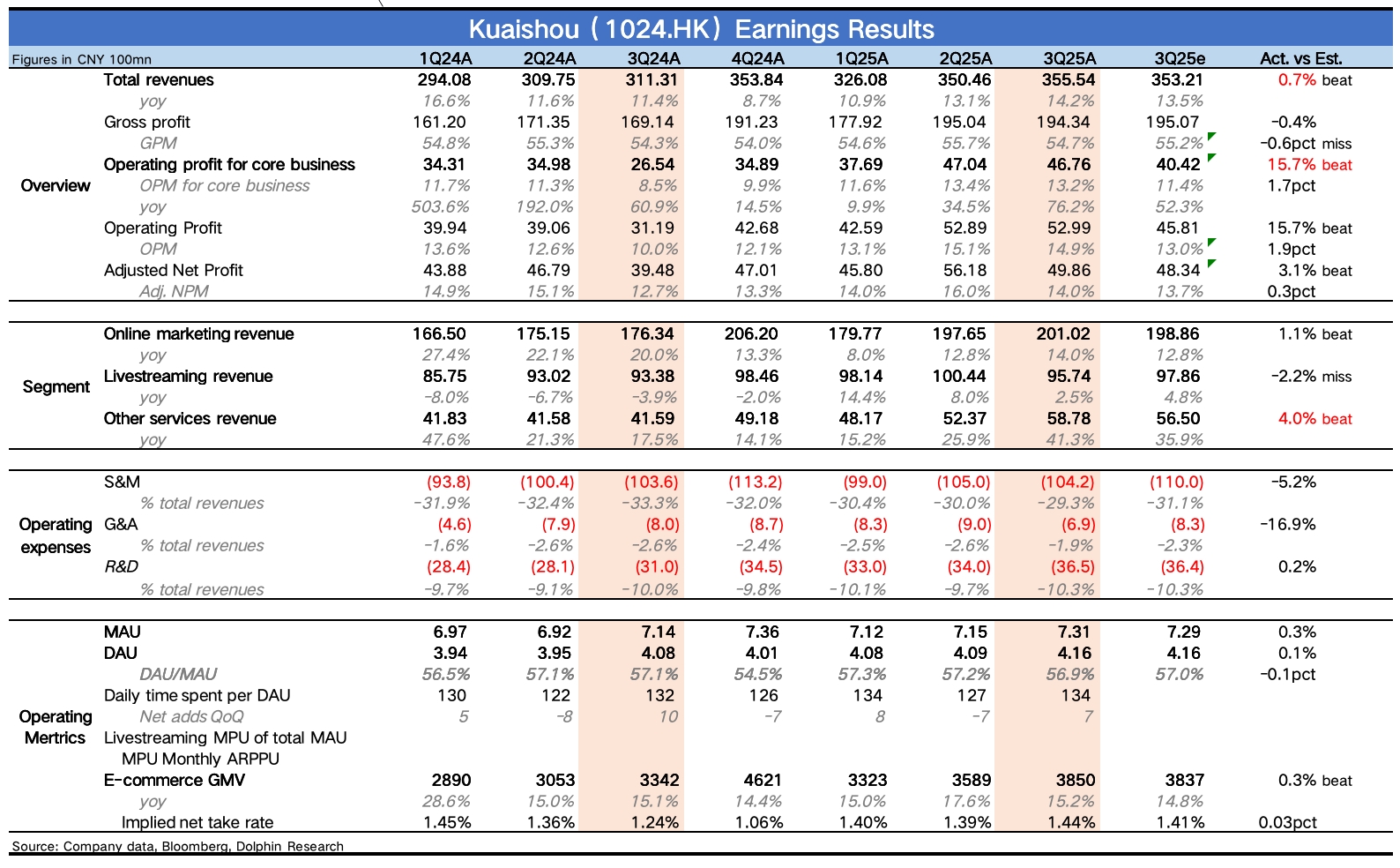

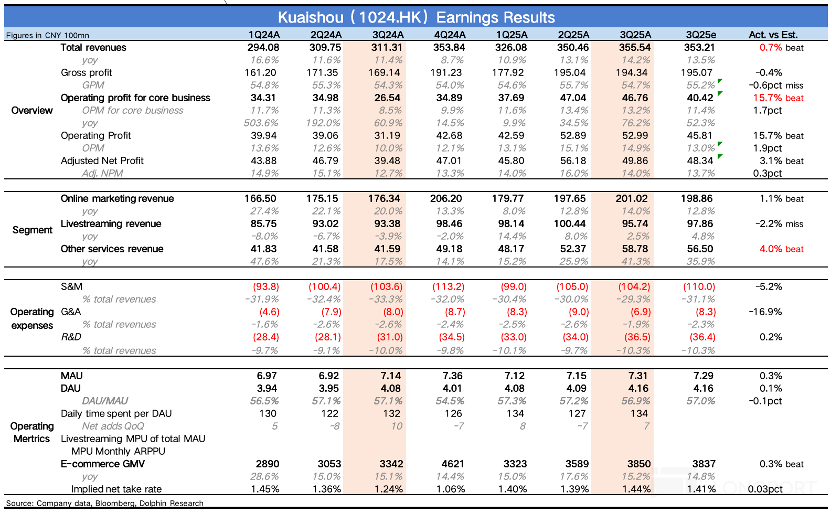

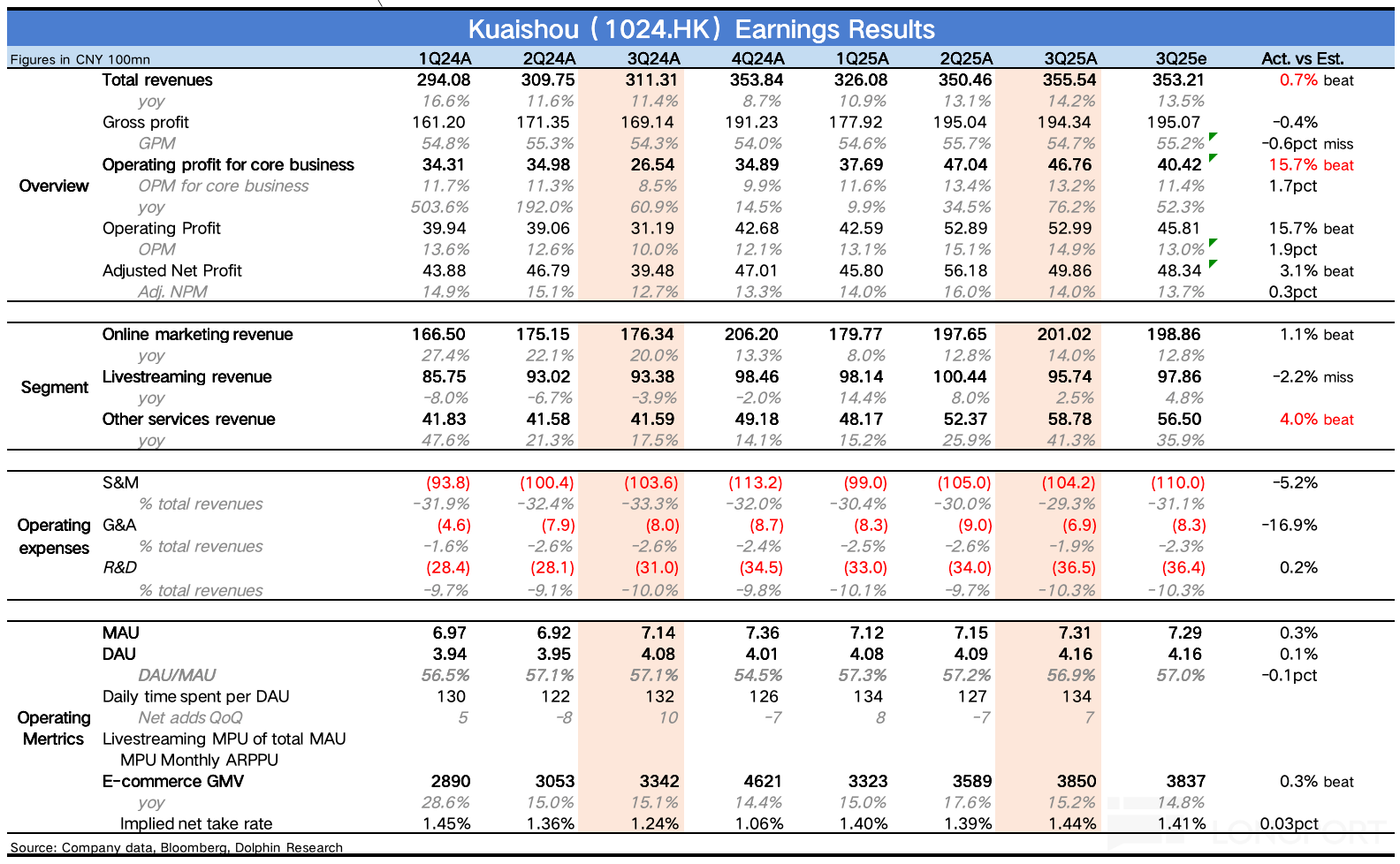

以下为海豚君整理的$快手-W(01024.HK) 关于 3Q25 业绩电话会纪要内容,财报解读可参考《快手:告别 “土味” 估值,还得靠可灵》一、财报核心信息回顾 1. 第三季度总收入同比增长 14.2% 至 356 亿元人民币,其中核心商业业务(在线营销服务及其他服务,主要为电商)收入同比增长 19.2%。在稳健的收入表现带动下,营业利润同比增长 69.9% 至 53 亿元人民币...

$快手-W(01024.HK) 三季报于北京时间 11 月 19 日港股盘后放出。Q3 业绩总体平稳,亮点是内部提效带来的利润超预期。近期的股价深度回调,可能还是和资金对可灵的情绪占主要影响。具体来看:1. 经营提效明显:三季度报中,利润端的预期差比较大,核心经营利润同比提升 5pct,相比今年前两个季度优化幅度更大。拆分来看,销售费用和研发费用的控制是关键原因。2. 可灵略超预期:三季度可灵收入...

+6

+6

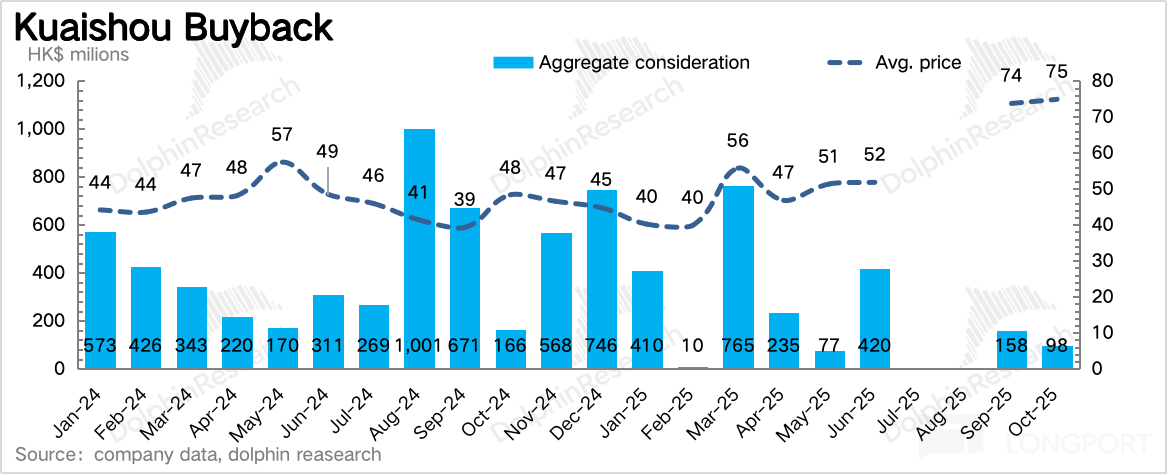

快手 3Q25 火线速读:三季度业绩整体看小超预期,并未如近期股价反映的那么差。目前估值基本上对应的是今年基本盘业务的 15x P/E(明年 13x),说明可灵部分并未单独算进去多少溢价。因此从 90 港元回调到 60 港元,主要和 9 月底 Sora 2 的竞争影响以及整体 AI 情绪回落有关。

1、内部提效明显:财报亮点是利润表现,核心经营利润率同比提升近 5pct,相比 Q1、Q2 提升幅度...