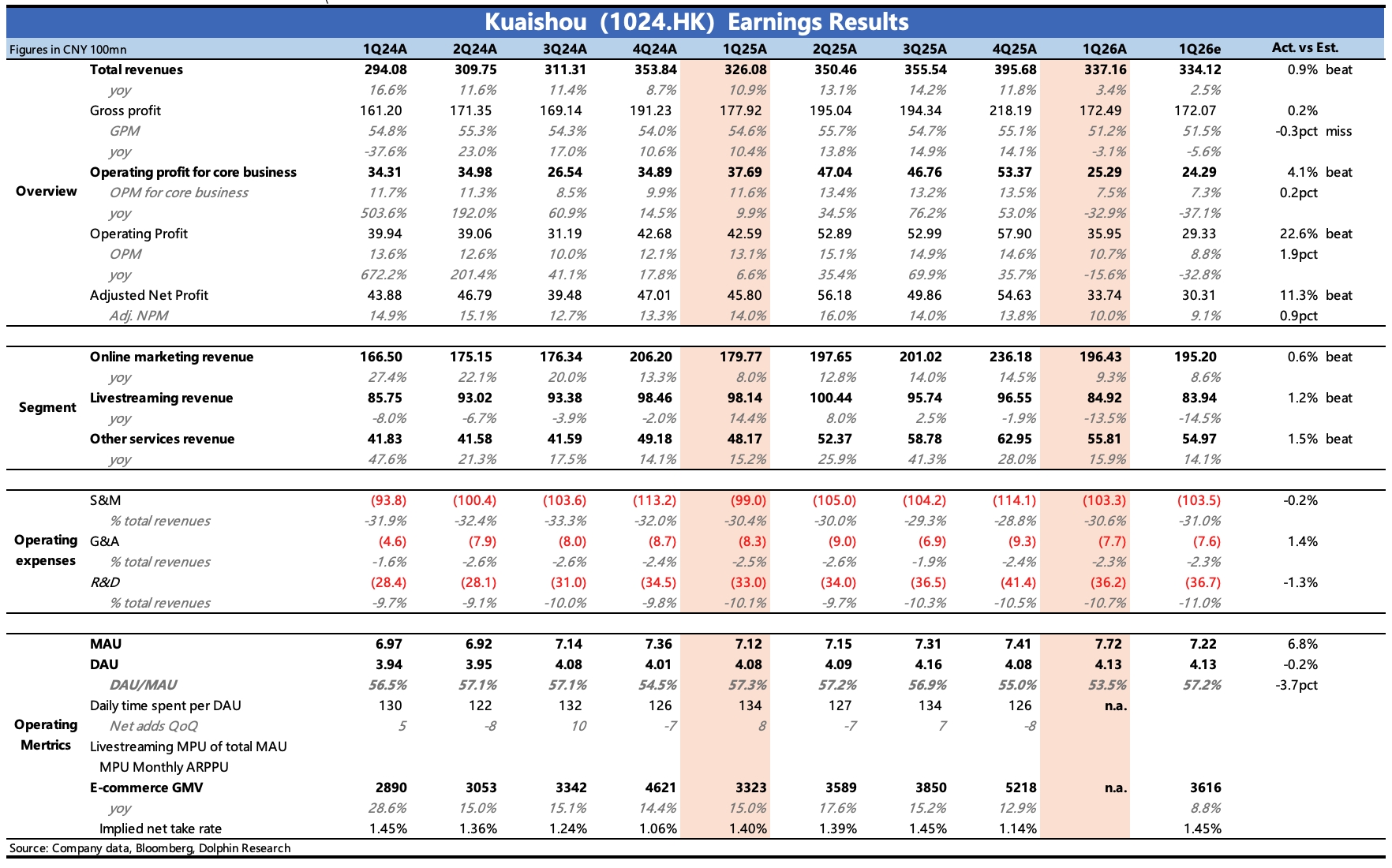

快手 1Q26 火线速读:业绩整体看基本符合预期,经营利润 beat 主要是因为与主业无关的其他收益带来,不具备稳定持续性:

1、收入 337 亿,同比增幅 3.4%,略高于指引和预期的 2.5%。

(1)可灵是亮点,Q1 收入 6.5 亿,比指引的 5 亿要高,截至 3 月 ARR 已经达到 5 亿美金,且 4、5 月继续增长,此前媒体报道 27 年 Q1 预计 ARR 达到 13 亿美金的变现...

中国两大消费平台今日公布 2026 年第一季度业绩。拼多多(纳斯达克:PDD)和快手(港交所:1024.HK)正面临截然不同的财报之战。以下是我关注的重点...

全球三大半导体存储巨头:SK 海力士、三星电子和美光。SK 股价一年内回报率达 800%,所以美光必须迎头赶上。

第一次认真看快手的财报电话会。关键指标是什么?广告收入?直播电商 GMV?月活趋势?感觉有点懵🙏

高科技公司及其供应链持续主导市场,这是唯一的驱动力,流向它们的资金过于集中。如果它们的盈利跟不上投资承诺,情况就会逆转。

情绪真是个有趣的东西。它让人们买一些不需要的东西,或者价值上根本不合理的东西。当一件商品卖得很便宜时,没人想要它,因为它不流行。当价格上涨时,突然他们又想要了?即使价格比几天前高得多?哈哈…

现货黄金上涨 0.5% 至每盎司 4,536.84 美元,在地缘政治不确定性持续的情况下保持在历史高点附近。

黄金依然是避险产品,在持仓中需要占有一定比例。

哇。在一个价格过高、估值过高的市场中,到处都是看涨和狂热的情绪。人们真有趣。历史教训本应让他们从中学习。然而,他们却一头扎进前人做过的事情中。

我就袖手旁观,保持安全。市场是一个将财富从不耐烦的人转移到有耐心的人的工具。总会有没人想买的时候。现在每个人都在买!

耐心是一种美德。

保持安全!

快手科技:第二短视频平台能否缩小差距?

2026 年第一季度业绩将检验三件事:(1) 广告收入能否在抖音主导下维持 20% 以上的同比增长;(2) 各平台争夺商家钱包份额时,直播电商 GMV 的增长轨迹;(3) 在巴西和东南亚的海外业务增长势头。快手相对于国内同行的折价仍然很大——持续超出预期的盈利最终可能使其收窄。

只是持有我的小仓位,看着财报陆续出炉。如果业绩超预期我就加仓,如果不及预期我就持有。中国科技股虽然波动大,但估值太便宜了不容忽视 💤