根据今日的《商业时报》,华侨银行(OCBC)的保险部门报告称,截至 2026 年 3 月 31 日的第一季度,净利润小幅增长 0.2%,达到 3.463 亿新元,高于去年同期的 3.455 亿新元。

基于上述消息,市场应该已经对华侨银行本季度的整体业绩有了相当不错的预期。要么持平,要么表现温和🤭。

我认为 AI 超级周期早已被提前透支,因此市场一直要求极其、压倒性地完美的业绩来推动狂热情绪;当 FOMO 的果实唾手可得时,人们却开始吹毛求疵、解读弦外之音并凭空制造担忧。关于资本支出货币化的担忧叙事时不时浮出水面,接着又是电力短缺等担忧。任何一点坏消息都可能随时将骑士们从高头大马上击落。但派对必须继续,对吧?

汇丰银行报告利润低于预期。这主要是由于一笔意外的英国欺诈相关费用,以及与中东冲突、伊朗战争导致的经济风险上升相关的更高信贷拨备。

至于像大华银行和华侨银行这样的新加坡银行,鉴于它们与汇丰相比,在英国私人信贷市场和中东的风险敞口相对有限,我目前没有看到任何重大的直接风险。😁

🇺🇸🇭🇰🇸🇬 Big moves across US, HK, SG markets. Join the chat & earn Task Coins!

第 20 天:华侨银行(2026 年 5 月到期债券)正通过收购汇丰银行在印尼的零售与财富管理业务来加强其区域财富管理能力,此举将增加 66 亿新元的管理资产规模。该行还推出了东南亚首只代币化实物黄金基金,并将 360 账户利率修订为最高年化 4.45%,自 2026 年 5 月 1 日起生效。

华侨银行 - 华侨银行近期收购汇丰银行在印度尼西亚的零售与财富管理业务,旨在提升其手续费收入,并在东南亚扩大其财富管理业务版图。尤其是在全球银行正缩减零售与财富管理业务的高增长东盟市场,这一战略举措旨在实现收入来源多元化。鉴于华侨银行一直在向东南亚市场,特别是中国市场扩张,我对它最近的收购并不感到意外。我相信华侨银行能够持续交出强劲的季度业绩,并提供有竞争力的股息收益率。我关注的是,在普遍认为利率...

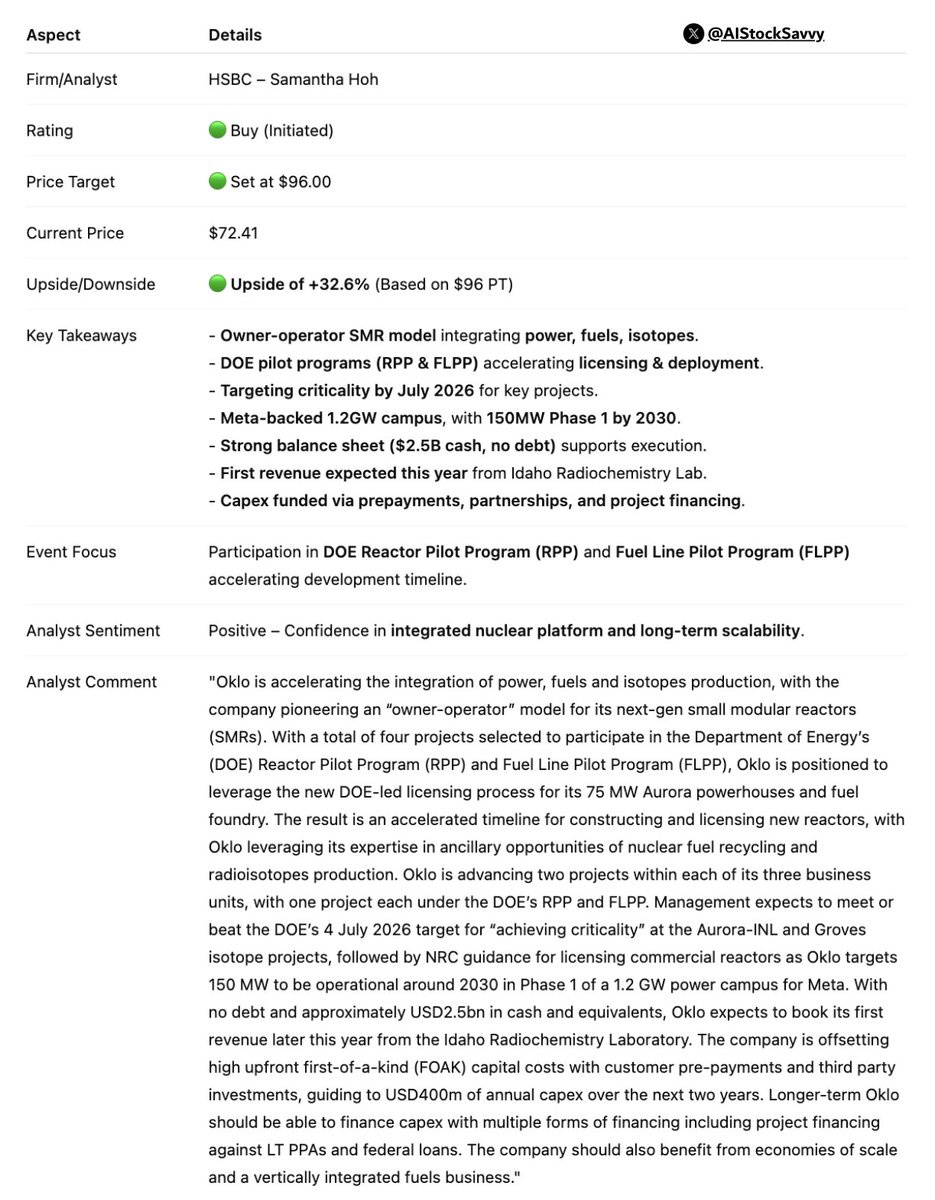

$奥克洛 | 𝐎𝐤𝐥𝐨: 汇丰以买入评级启动覆盖,目标价设为$96

分析师认为,在能源部支持与强劲资金支持下,小型模块化反应堆驱动的综合能源模式将加速商业化,实现长期规模化。

来源:Hardik Shah

我预计新加坡金融管理局明天将收紧货币政策。这应该会利好三大银行和消费必需品等股票。

MAS 更像是在 “对抗通胀” 这一边,但会用非常审慎的方式,而不是全面转鹰。

换句话说,不太像 “完全观望”,更像先轻踩刹车,再看油价与中东局势。

交易能源板块的波动毫无意义,因为相关事件不断反复。远离这个板块,只投资于我能力圈范围内的领域,比如银行、房地产投资信托基金(REITs)等。