公司百科

查看更多

奥普特

688686.SH

公司定位于自动化核心零部件供应商。自创立以来,一直快速稳步发展,现已成为机器视觉应用技术领先者。在公司的客户群体中,有众多世界 500 强企业以及全球知名的设备制造商。公司已经成为全球客户信赖的合作伙伴。公司是一家主要从事机器视觉核心软硬件产品的研发、生产、销售的国家高新技术企业。公司主要产品有视觉算法库、智能视觉平台、工业 AI、光源、光源控制器、工业镜头、工业相机、智能读码器、3D 传感器、一键测量仪。企业荣誉:广东省奥普特机器视觉工程技术研究中心、奥普特研究院、博士后科研工作站、广东省博士后创新实践基地、获岳阳市云溪区委教育工作委员会 “捐资兴教助学卓越贡献企业” 荣誉称号。

3.88 万亿

688686.SH总市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行业排名

-/-

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

市净率

1年

3年

5年

10年

市净率

-

同行业排名

-/-

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

市销率

1年

3年

5年

10年

市销率

-

同行业排名

-/-

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行业排名

-/-

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

资讯

查看更多

讨论

查看更多

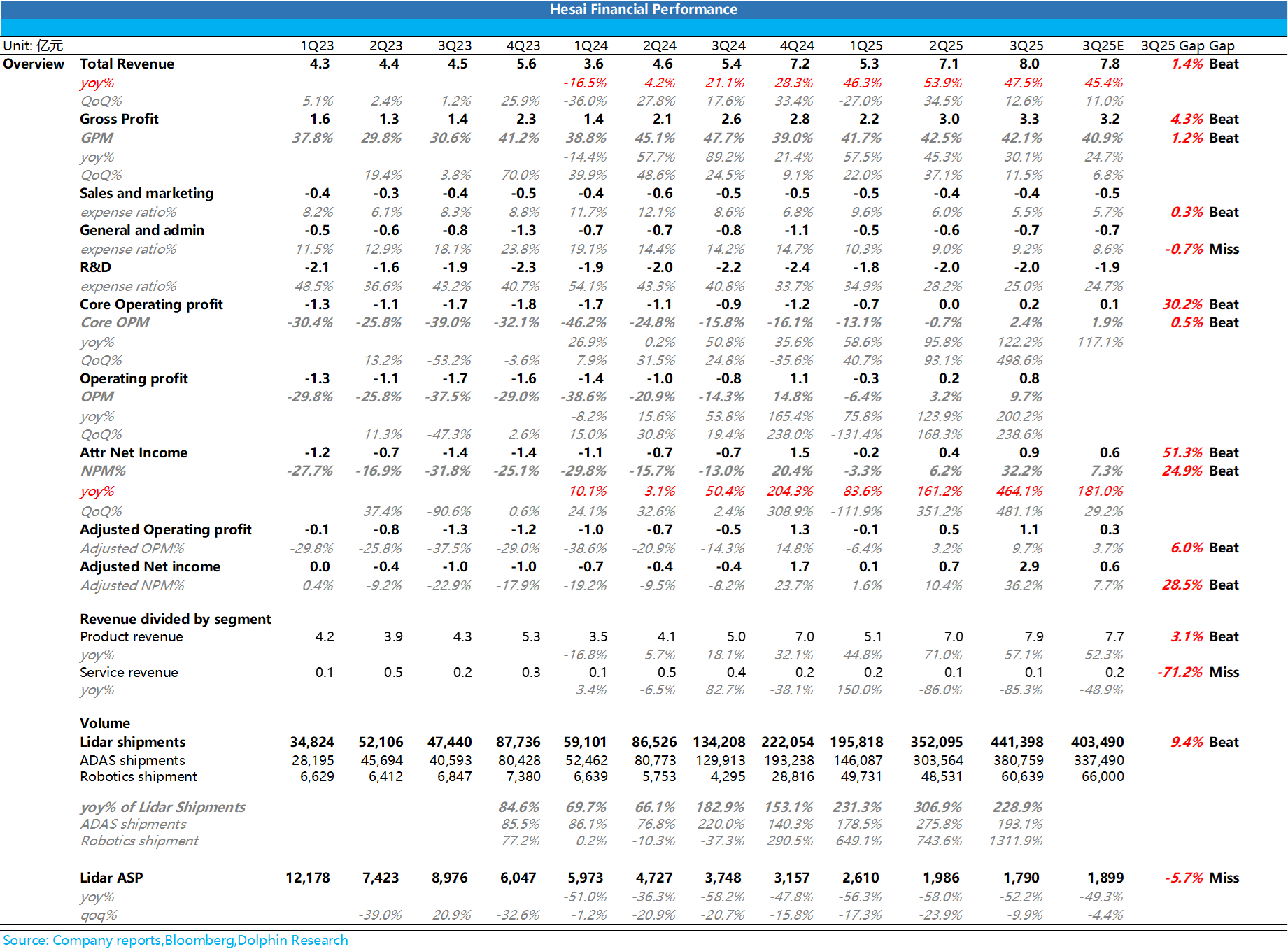

禾赛 3Q25 火线速读: 整体而言,禾赛本季度再次交出了一份非常亮眼的答卷,三季度业绩本身超预期,继续保持高增趋势,同时禾赛还上调了全年的业绩指引,具体来看:

① 三季度业绩继续保持高增趋势,主要仍由低价的 ATX 加速出货所带动:

三季度收入 8 亿元,继续保持同比 47.5% 的高增趋势,同样也要超市场预期 7.8 亿元,而本季度收入端超预期的关键主要在于激光雷达的出货量大幅超出市场预期,仍...