公司百科

查看更多

阿斯麦

ASML.US

ASML Holding N.V. 提供用于先进半导体设备系统开发、生产、营销、销售、升级和服务的光刻解决方案。它提供光刻、计量和检测系统。该公司还提供极紫外光刻系统和深紫外光刻系统,包括浸没式和干式光刻系统解决方案,以制造各种半导体节点和技术

1.23 万亿

ASML.US总市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行业排名

-/-

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

市净率

1年

3年

5年

10年

市净率

-

同行业排名

-/-

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

市销率

1年

3年

5年

10年

市销率

-

同行业排名

-/-

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行业排名

-/-

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

讨论

查看更多

$阿斯麦(ASML.US) ASML 近期的表现是一个典型的 “股票看起来不错但持有起来不舒服” 的案例。成交量尚可但并不令人印象深刻。有很多新闻头条,但它们没有产生持续的势头。年底资金谨慎,大家都在锁定利润,所以现在不太可能出现由情绪驱动的大幅上涨。

我目前的想法很简单:在价格走势显示出明确方向之前,少做比预测更有力。

$阿斯麦(ASML.US) 很多人说阿斯麦在光刻机领域拥有垄断地位。从逻辑上讲,这是正确的,但市场从不只靠逻辑交易。在人工智能热潮期间,它被视为核心资产;但当人工智能降温时,它又成了仓位调整的目标。最近,它明显成为资金轮动的一部分——快钱来得快去得也快。如果你真的想交易它,你必须接受它不会因情绪而波动。更多是在等待资金的涌入。

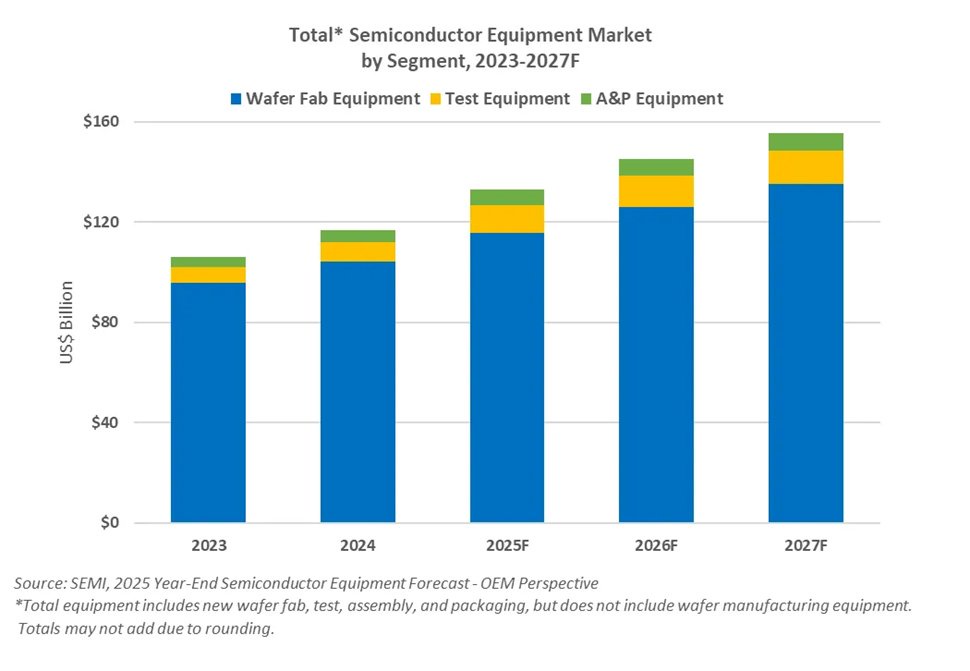

SEMI:全球半导体设备销售额将在 2026 年达到 1450 亿美元,受前沿逻辑和存储芯片制造以及先进半导体封装中与 AI 相关支出的推动,今年增长 13.7% 至创纪录的 1330 亿美元。随着全球晶圆厂建设的持续,预计 2027 年增长将达到 1560 亿美元。

晶圆厂设备(前端)今年预计增长 11% 至 1157 亿美元,超过此前预测的 1108 亿美元。2025 年组装/封装/测试设备(后.......................................

台积电量产 2 纳米芯片标志着芯片制造的新时代,其基本晶体管结构从 FinFET 转变为新的 GAA 晶体管,这需要升级整个制造生态系统,从具有更严格规格的无尘室到新的生产设备、更精细的材料(例如更平坦的晶圆)、更复杂的多重图案化、更复杂的键合等,这也是 2 纳米晶圆厂成本更高的关键原因,以及台积电 2026 年资本支出将升至约 500 亿美元的原因。$台积电(TSM.US) $东京电子(ADR).....................

$阿斯麦(ASML.US) 涨了,涨了,涨了,涨了,涨了——让我们点燃它!