$Expedia(EXPE.US) 日线看起来在超买区域可能出现暂时顶部,MACD 指标出现负值。是时候盘整/回调了吗?

来源:Sunrise Trader

与我们分享你的投资心得,或其他想分享的内容...

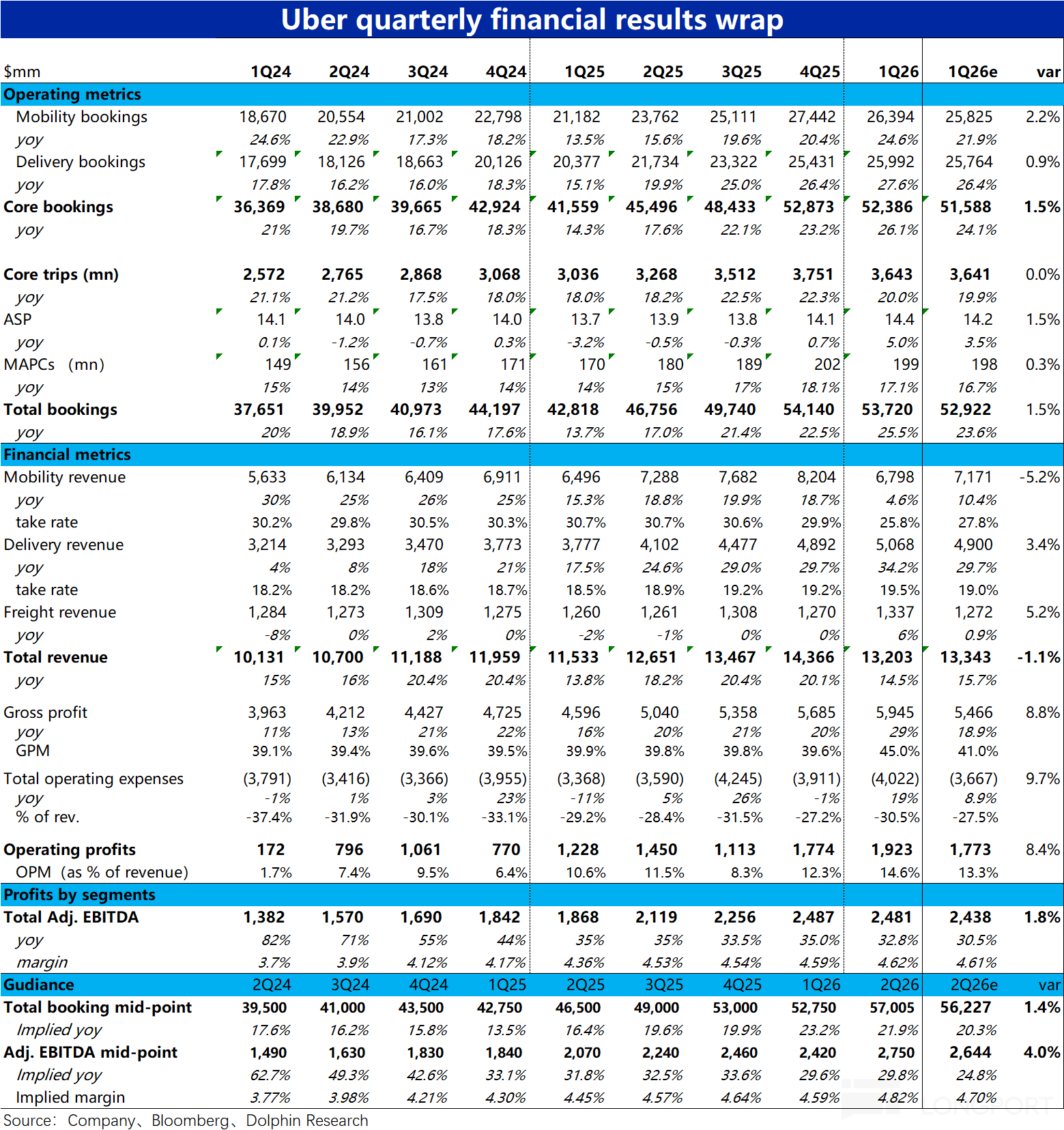

以下为海豚君整理的$优步(UBER.US) FY26Q1 的财报电话会纪要,财报解读请移步《Uber:业绩都在线,只是 Robotaxi 威胁难散》一、财报核心信息回顾 1. 股东回报:本季度通过回购向股东返还创纪录的 30 亿美元。2. 业绩指引:管理层指引显示公司将延续增长势头,保持纪律性资本配置,聚焦可持续盈利增长;预计美国 Mobility 业务将在 2026 年全年持续加速...

$Expedia(EXPE.US) 日线看起来在超买区域可能出现暂时顶部,MACD 指标出现负值。是时候盘整/回调了吗?

来源:Sunrise Trader

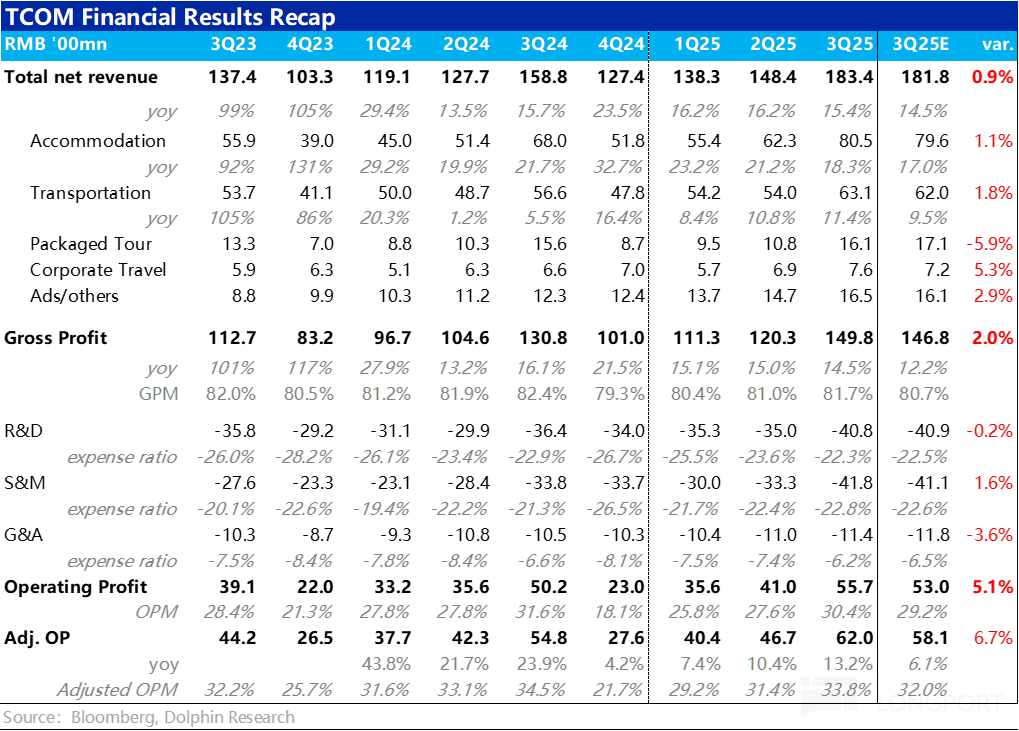

以下为海豚君整理的 $携程网(TCOM.US) FY25Q3 的财报电话会纪要,财报解读请移步《携程:静待海外利润释放时》一、财报核心信息回顾二、财报电话会详细内容 2.1 高管陈述核心信息 1. 市场需求旺盛:全球旅游业蓬勃发展,旅行热情高涨。旅游需求全面激增,主要由中国国内旅游的强劲活力和出境游的稳步回升带动。旅行者们正积极探索新目的地,追求真实、深度的文化体验...

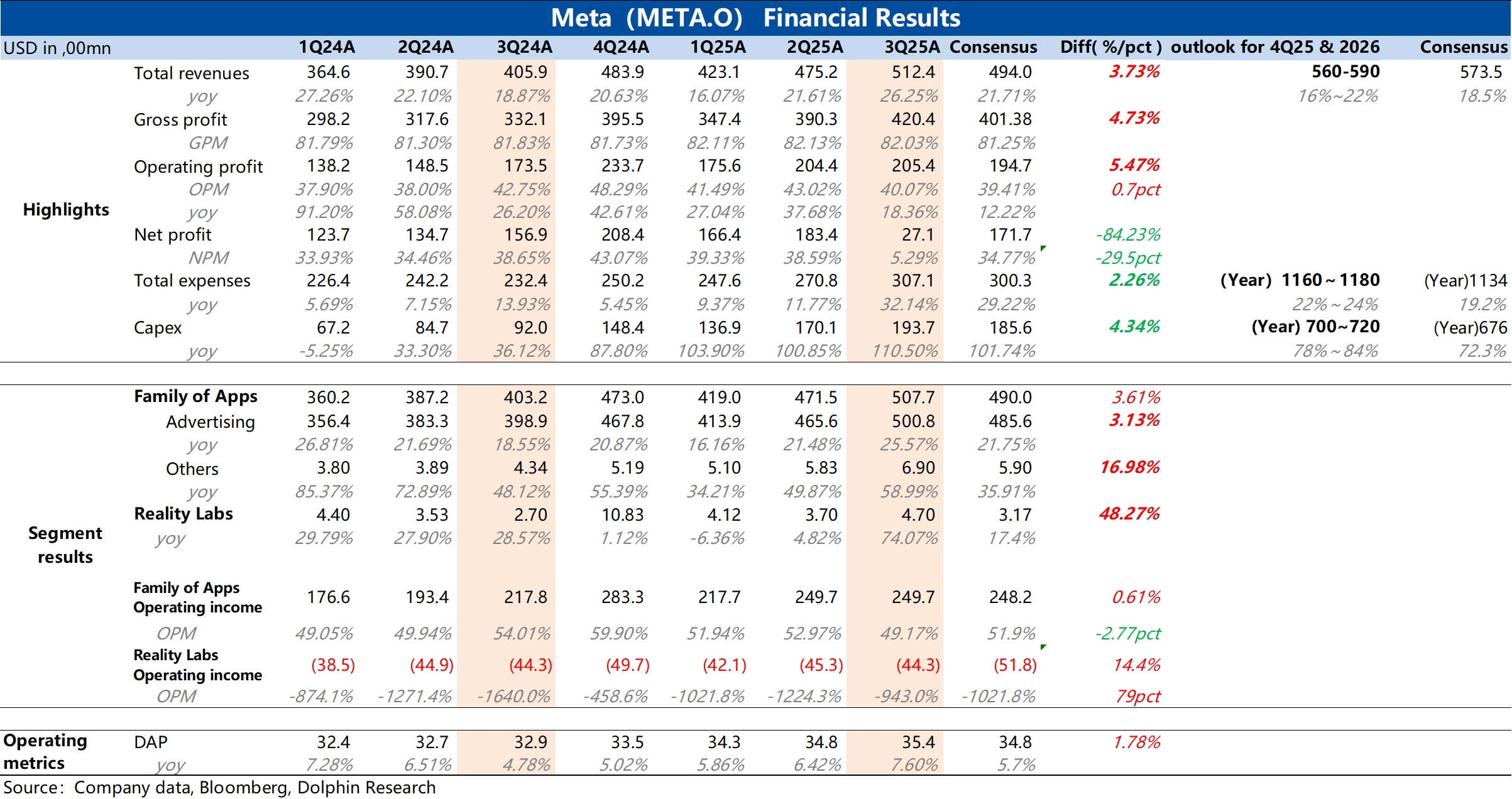

Meta3Q25 火线速读:第一眼看上去,一个 2 万亿美金市值的公司单季利润才 27 亿,严重大翻车!但其实净利润主要是因为 OBBB 法案导致三季度有一个 159 亿美金的一次性计提。

剔除这个因素,Meta 整体从收入到支出端的表现是 “高收、高支”的状态,收入高达 26% 的同比增长是相当可观,但没有超出目前买方大约 510-520 亿的预期范围;而支出端则因为研发和管理费用高增,但 205 亿美金的经营利润,18% 的同比增长,相比收入成长幅度并不算出彩。

当然这些都是小事,主要是接下来的指引,正中了市场的 “噩梦”——Opex & Capex,无论是 2025,还是 2026,无论定量定性基本都在上调:

a. 2025 年 Opex 底线上调 20 亿美金,达到了 1160-1180 亿美金,按照新的中间值来估算,四季度运营支出同比增长会达到 37%;

b. 作为对比,2025 年四季度收入指引 560-590 亿美金,同比仅增长 16-22%(vs 买方预期基本是在 580-600 亿之间),很显然四季度收入增长放缓。按照这个收支指引估算,四季度即使按照最高 590 亿的收入指引,中间值的支出指引,经营利润增长很可能放缓到 10%+ 上下。

c. 2025 年 Capex 底线上调 40 亿美金,新指引到 700-720 亿美金,四季度资本开支会在三季度 194 亿的基础上进一步拉高到 200 亿美金。

d. 2026 年增长机会诱惑太大,虽然 2026 资本开支具体数据没有定下来,但是预期会通过自建和三方合建数据中心方式 “激进投入”( invest aggressively),资本开支绝对值会 “显著拉高”(Notably larger)。

e. 2026 年经营开支:2026 年增速会显著高于 2025,主要是因为更高的云开支以及摊销折旧基建成本,其实是因为 2025 大幅招聘 AI 和技术人才导致员工费用会大幅增加。

这种情况下,1.89 万亿的市值匹配 2025 年全年不足 700 亿的税后经营利润,估值 28X 左右;这些数放在一起,会明显发现:2026 年的收入增长假如无法加速,但投入加大,业绩显然是投入产出的错配期,导致 EPS 增长放缓到 low-teens 或者是高单个位数的增长区间上;而 2026 年又因为加大资本开支和运营开支后,挤压股东回报的资金空间;这种情况下,如果估值持续高悬在 25-30X 的区间,显然是不合时宜的,Meta 大概率确实是要杀估值的。$Meta(META.US)

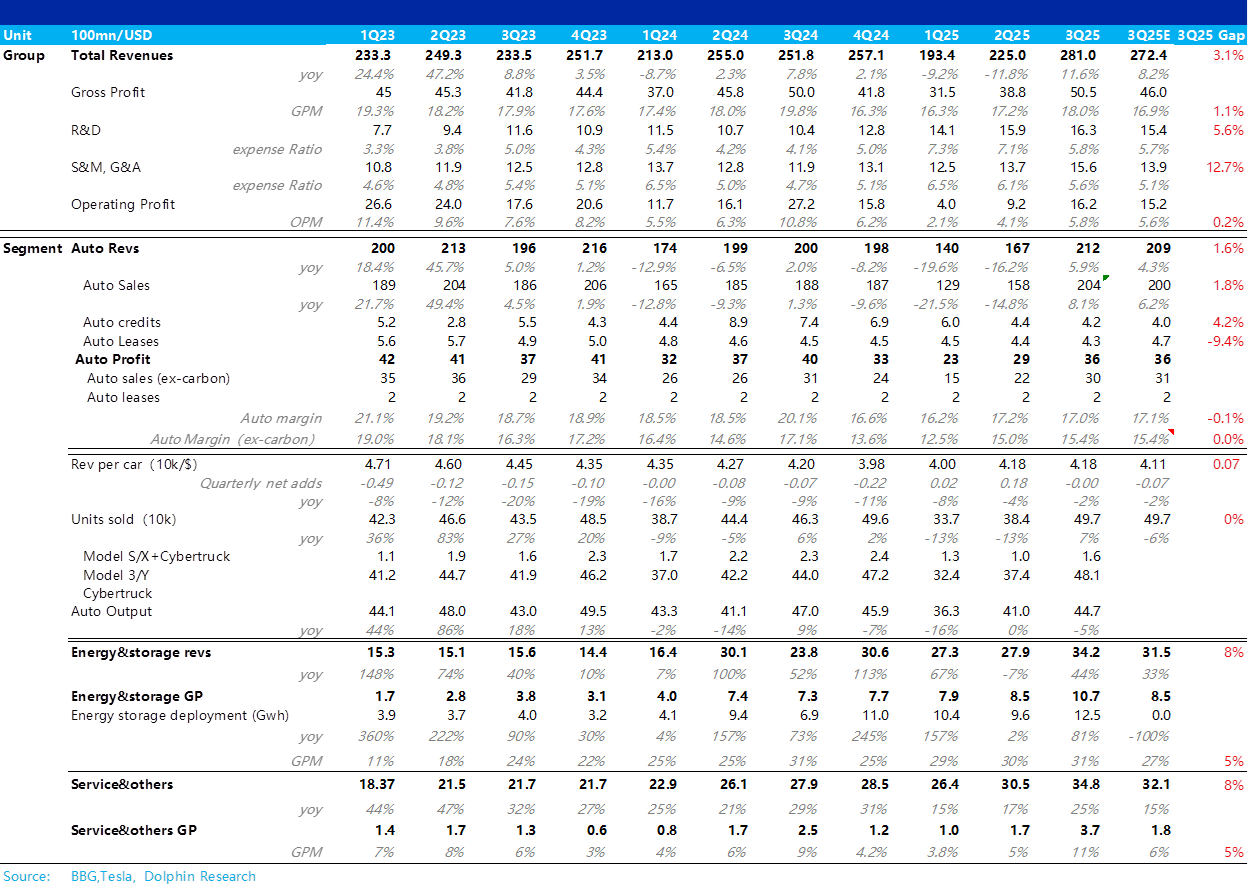

特斯拉财报火线速读:整体来看,单论此次特斯拉三季度业绩而言,整体表现还可以,在总收入端和总毛利端都呈现出好于市场预期的状态,但在净利润端,由于三费投入的加大,略低于市场预期。

而从市场最关心的汽车业务来说,特斯拉三季度的卖车收入要好于预期,核心原因在于市场预期的特斯拉三季度卖车收入是呈现环比下滑的状态,但从实际表现来看,卖车单价基本环比和上季度持平。

海豚君认为,主要由于特斯拉在美国提高了 Model S/X 的价格,以及在中国推出价格更高的 Model L 版本,抵消了对于库存车 Model 3/Y 的折扣以及各地区提供的贷款折扣优惠影响。

而在最核心的卖车毛利率(去碳积分)表现来看,本季度卖车毛利率相比上季度要环比上行,基本和市场预期持平,卖车毛利率(去碳积分)的环比上行在于本季度交付量的环比回升,规模效应释放带动了固定的单车摊折成本的下行。

但特斯拉本季度仍然受到超 4 亿美元关税影响,提升了单车的可变成本, 最后汽车业务毛利率也基本就是符合预期的状态。

但特斯拉股价自二季报后,已经走到了 439 的高位,这个股价已经打进去了相对饱满的对于 AI 业务和 Optimus 即将量产的预期,所以市场相比此次三季报业绩而言,更关心的是特斯拉预期业务的进展情况。

但此次业绩会中,基本已经确认减配版的 Model 3/Y 已经取代了这款廉价 Model 2.5 的计划,而特斯拉更专注的反而是自动驾驶 Cybercab 的量产(预计明年 Q2 开始量产),由于美国 IRA 补贴要在四季度退坡,美国需求会面临大幅承压状态,没有了这款 Model 2.5 支撑,四季度卖车基本面基本又是要继续恶化的状态。

而 Optimus3.0 原型机的发布和量产规划又再度推迟 (2026 年 Q1 启动 Optimus P3 原型机发布,2026 年底才能开始启动量产规划),无疑是给预期业务浇了一盆冷水。$特斯拉(TSLA.US)