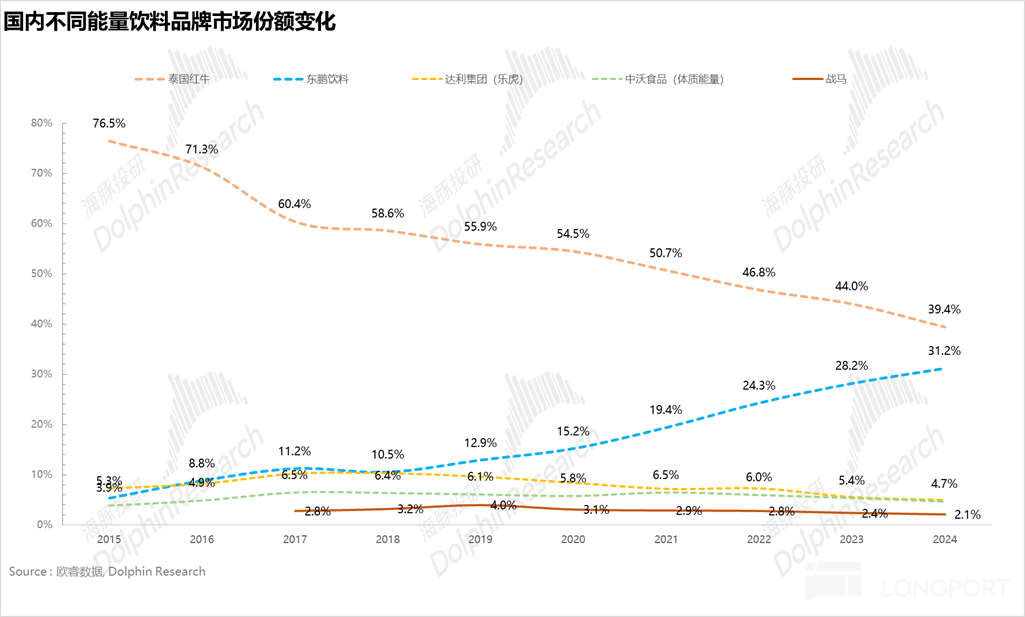

公司百科

查看更多

WAG GROUP CO

PETXQ.US

373 亿

PETXQ.US总市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行业排名

-/-

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

市净率

1年

3年

5年

10年

市净率

-

同行业排名

-/-

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

市销率

1年

3年

5年

10年

市销率

-

同行业排名

-/-

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行业排名

-/-

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

资讯

查看更多

讨论

查看更多

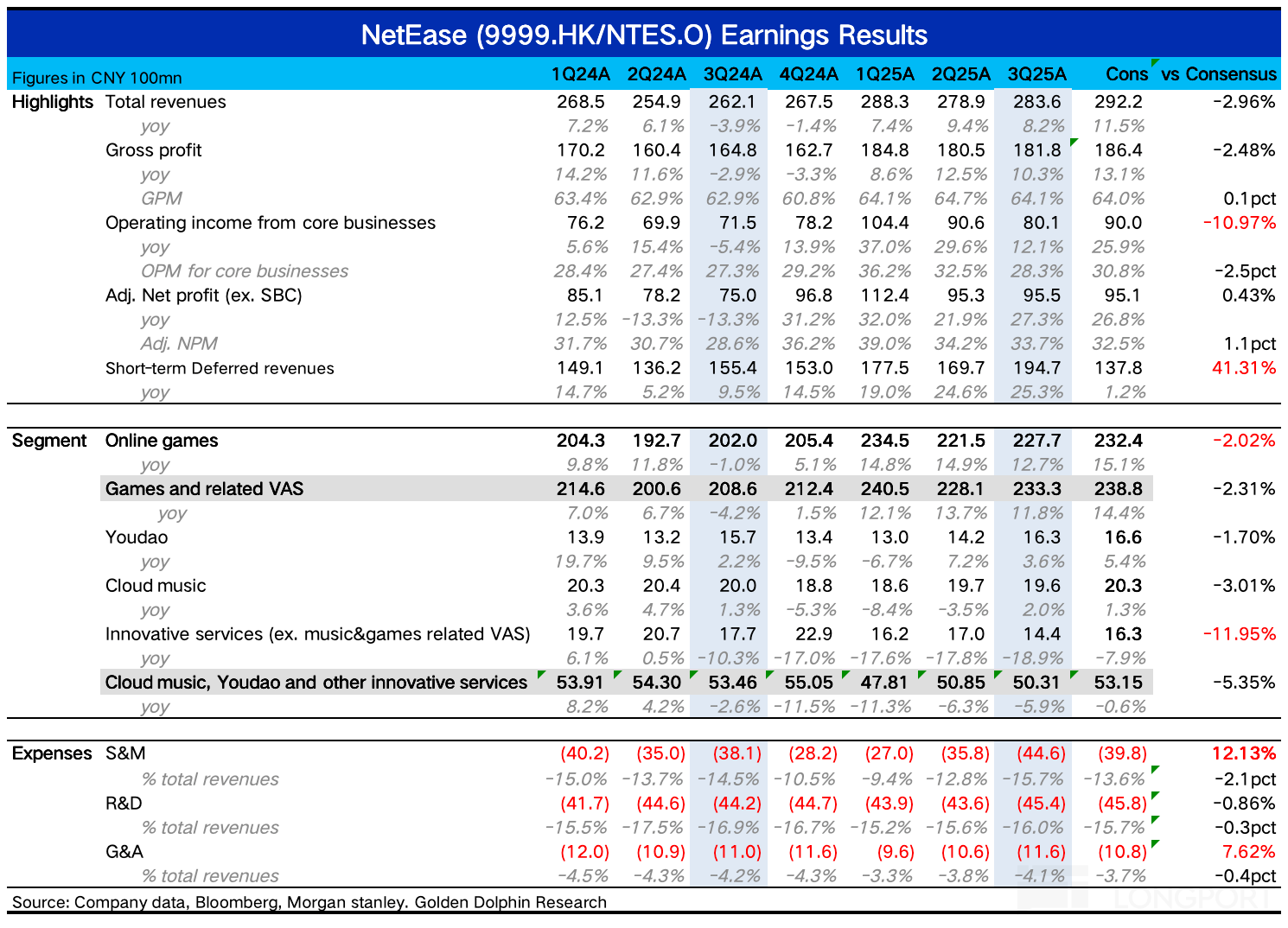

$网易-S(09999.HK) $网易(NTES.US) 于北京时间 11 月 20 日港股盘后发布了 2025 年三季度财报。和 Q2 一样,又是一次预期饱满下的 miss。考虑到月初有机构提及了预期过高的风险,部分资金可能打过预防针。在当下的情绪环境中,市场对这个业绩肯定是不满意的。不过考虑到股价已经回调许久,或许会因为游戏韧性以及明年 pipeline 开始好转的预期...

+6

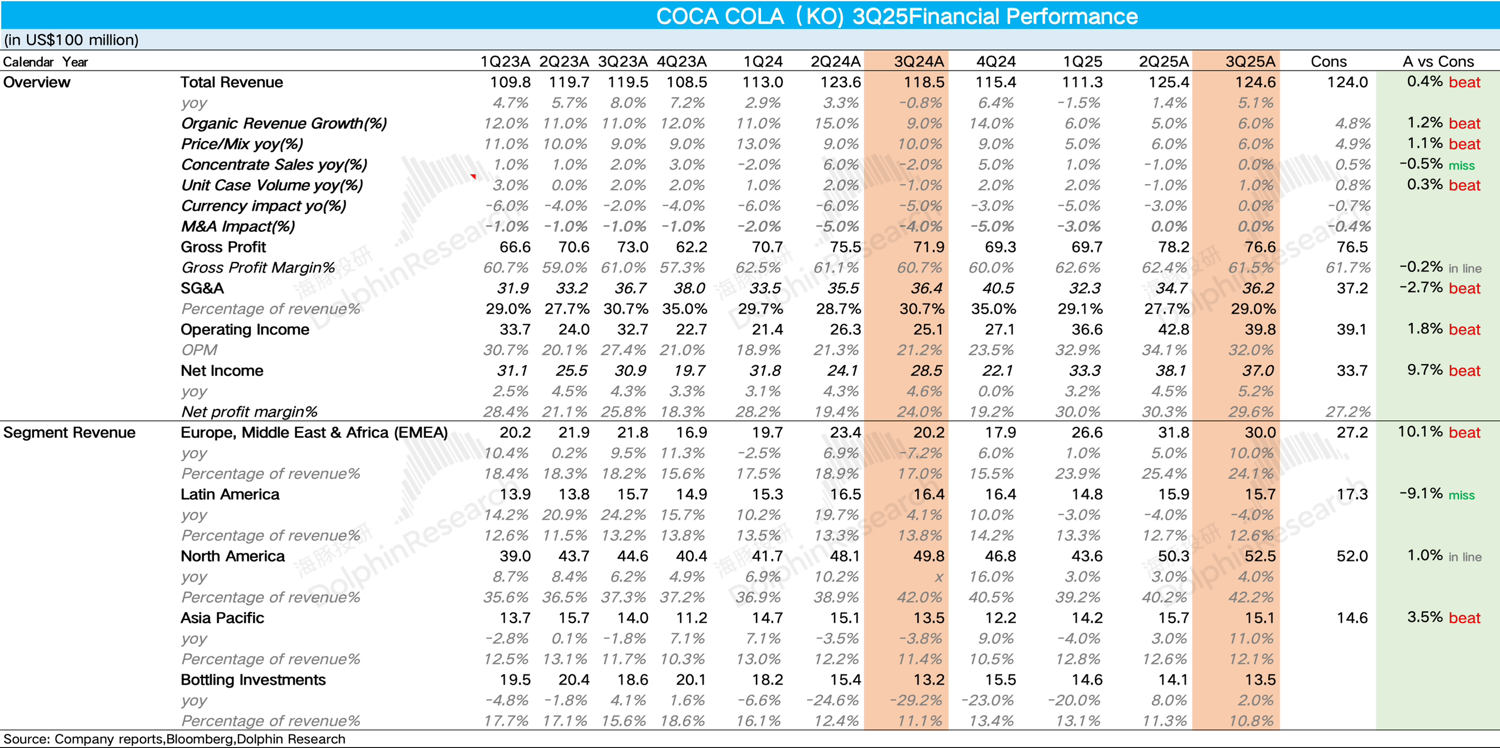

可口可乐 3Q25 火线速读:公司三季度的表现整体超出市场一致预期。

由于前期 9 月份在小范围交流中公司透露了三季度在部分市场(墨西哥、印度、泰国)受到地缘政治和经济低迷等影响,销量仍然延续了二季度的疲软趋势,导致众多大行纷纷下调了可口可乐三季度的盈利预测,但从实际结果来看,可口可乐整体的业绩依然韧性十足。

其中 Q3 公司内生营收同比增长 6%,达到了公司上个季度的指引上限。

拆分来看,由于公司在夏...

好公司还需好价格。

+6