$嘉信理财(SCHW.US) 的反转 K 线形态因今日的跳空高开而确认。

来源:Sunrise Trader

$嘉信理财 (SCHW.US) 若能延续涨势并站稳 10 日移动平均线,将成为我下一个关注目标。目前仍持有全部仓位,坐等发薪日。

来源:Sunrise Trader

$嘉信理财 (SCHW.US) 今天新来的。感谢 @ibex_matt 分享这个想法。今天从低点反转,对我的交易风格来说风险很明显。

来源:Sunrise Trader

0417 |海豚君重点关注:🐬 个股 1、$小米集团-W(01810.HK) 小米通讯在上交所发行 “26 小米 K1” 智能制造科创债,规模 10 亿元、3 年期,票面利率 1.6%,全场认购倍数达 4.82 倍。此次发行是政策红利与市场信心的双重兑现。1.6% 利率较同期 AAA 级普通企业债显著偏低,体现机构对小米硬科技赛道与 AAA 信用资质的高度认可...

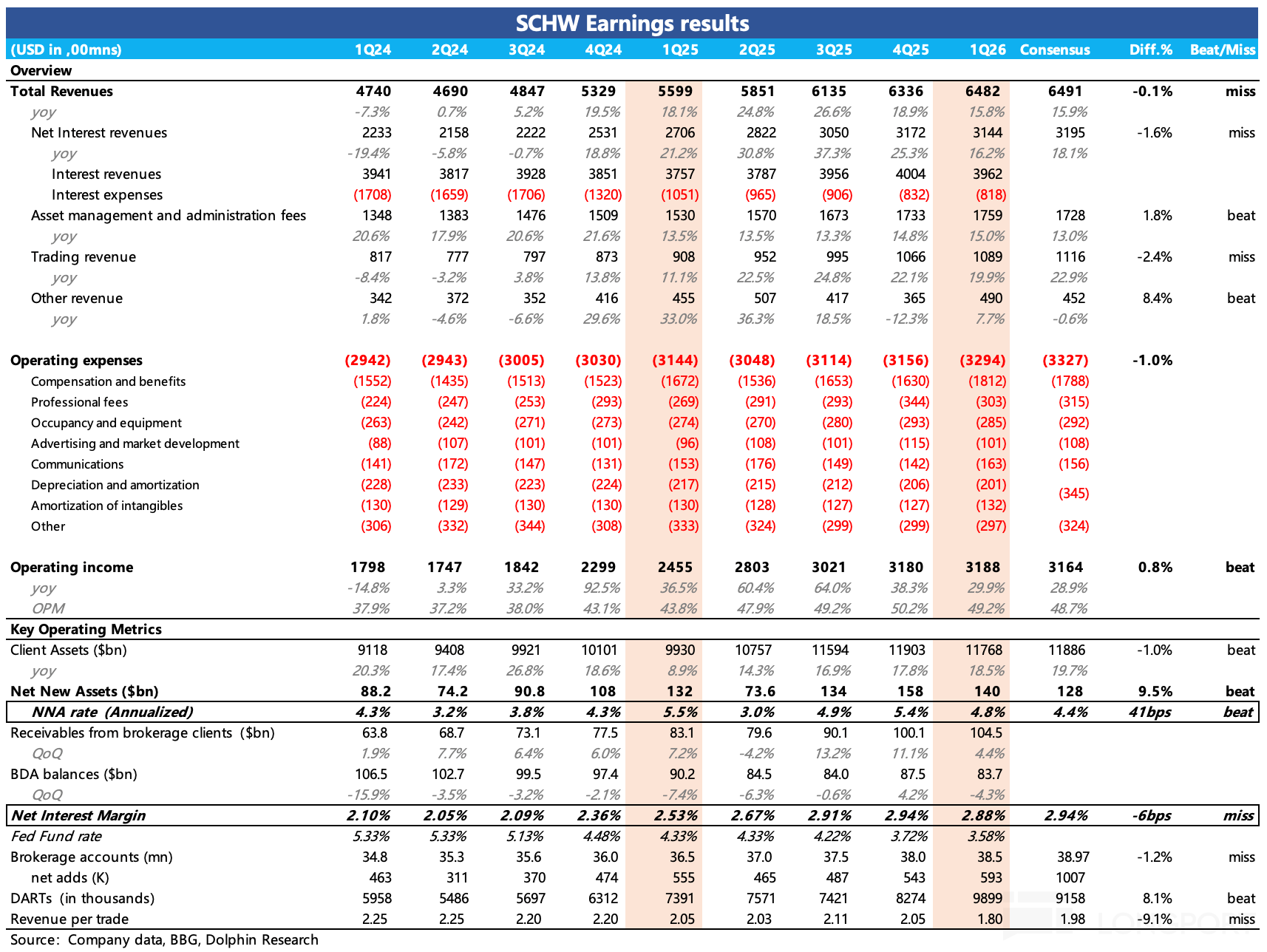

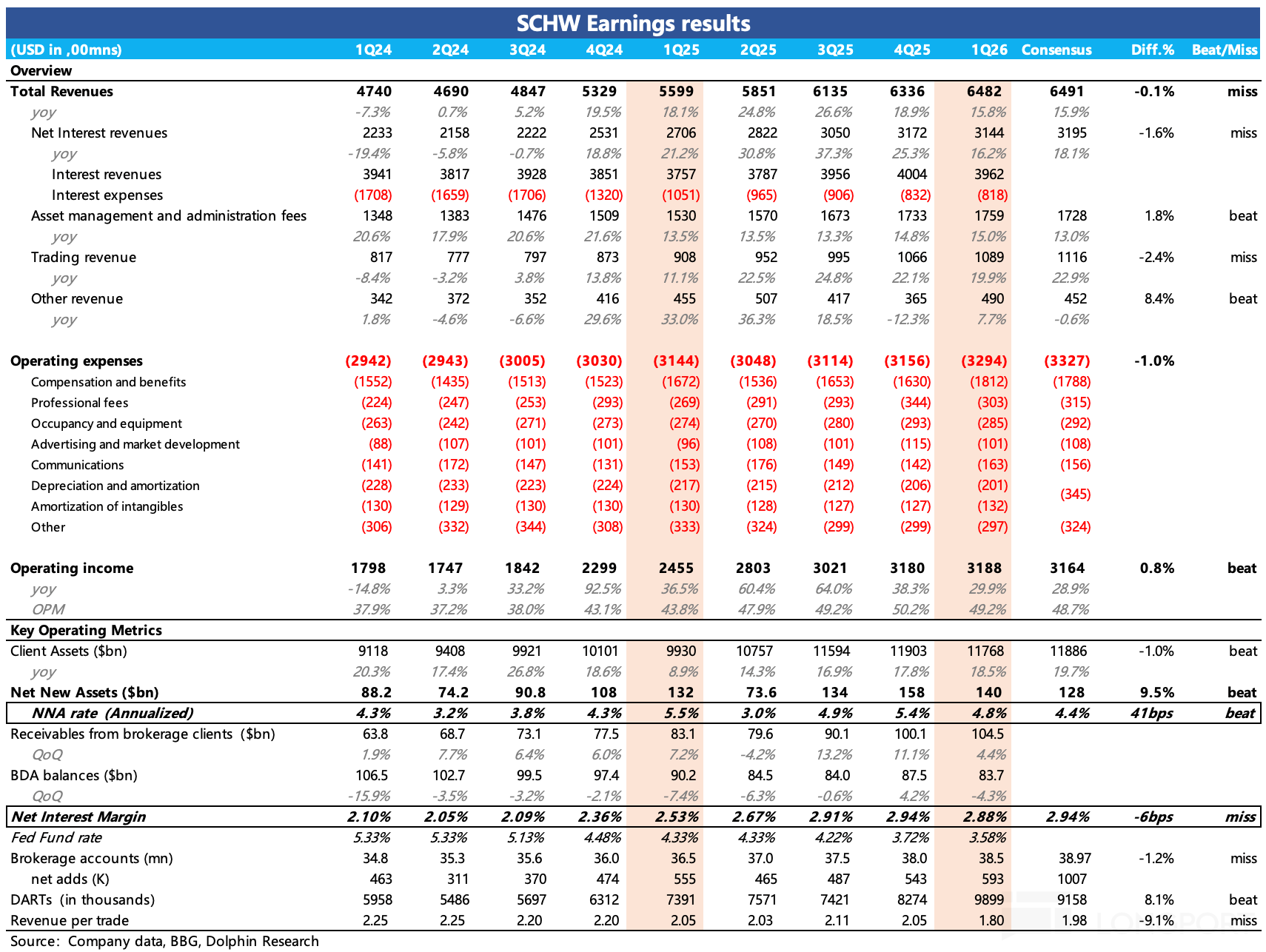

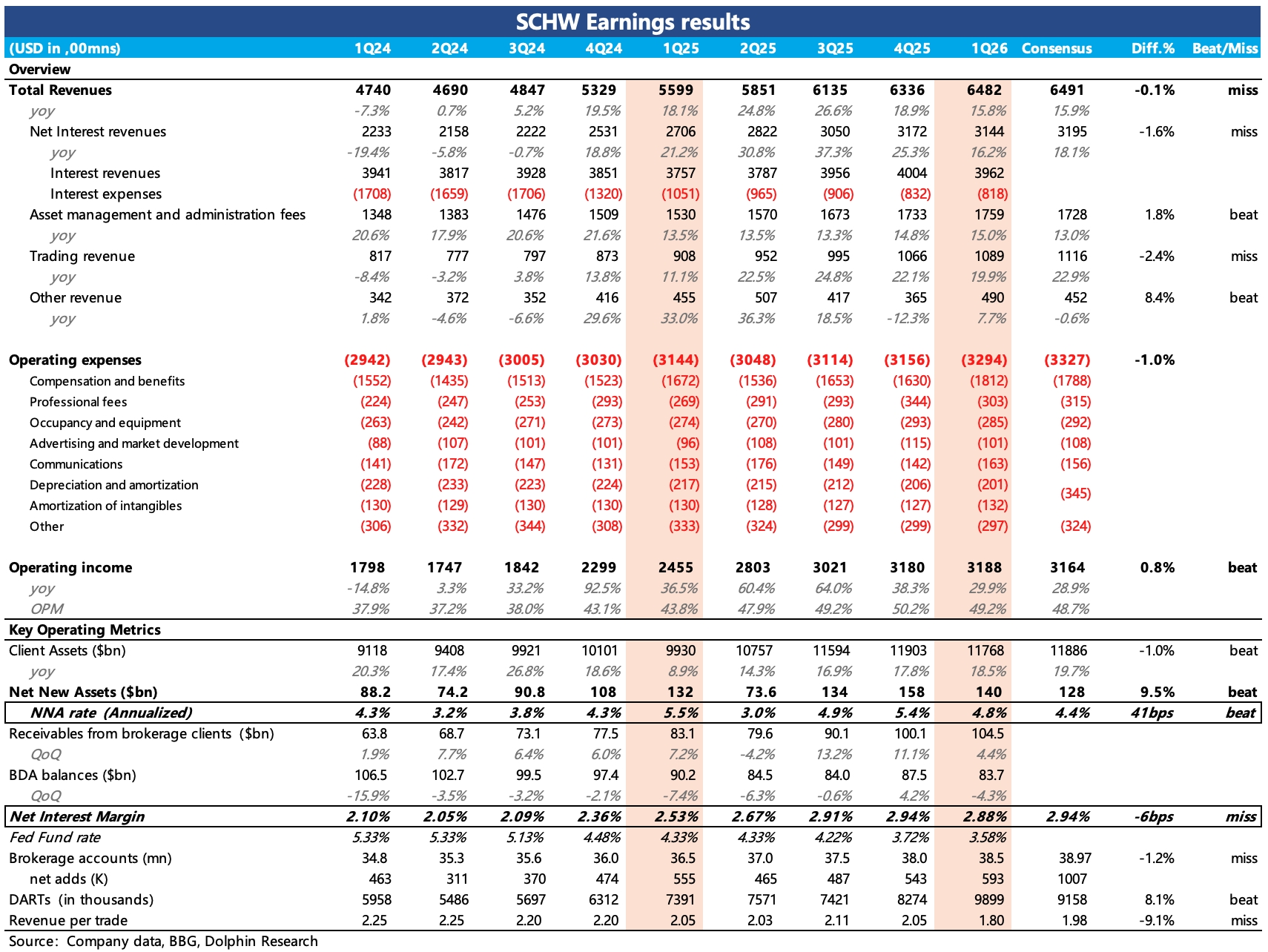

以下为海豚君整理的 $嘉信理财(SCHW.US) FY26Q1 的财报电话会纪要,财报解读请移步《嘉信理财:内生增长稳健,短期瑕疵无需太多惩罚》一、财报核心信息回顾 1. 股东回报:Q1 回购普通股 24 亿美元,普通股股息同比增长 19%;年内将评估可赎回优先股的赎回或置换方案。2. 业绩指引:基于 Q1 强劲表现及当前利率路径和客户参与度...

$嘉信理财(SCHW.US) 一季度业绩其实本身还可以,但市场预期相对饱满,可能会介意收入略微 miss 的表现,以及息差收益率(NIM)环比下降的瑕疵。在 2 月亮眼的经营数据披露后,管理层就预告了 Q1 季度收入增速会达到 16%(高于当时预期的 14.5%),等于提前一个月在无形中拉高了市场预期。具体来看核心要点:1、关键指标——NNA、NIM:目前而言,如果对嘉信业务由繁化简...

+6

嘉信 1Q26 火线速读:一季度业绩其实本身还可以,但市场预期相对饱满,可能会介意收入略微 miss 的表现,以及息差收益率(NIM)环比下降的瑕疵。

在 2 月亮眼的经营数据披露后,管理层就预告了 Q1 季度收入增速会达到 16%(高于当时预期的 14.5%),等于提前一个月在无形中拉高了市场预期。

1、核心指标:NNA 彰显品牌心智、NIM 不及预期或受短期扰动一季度 NNA 1400 亿,其...

$嘉信理财 (SCHW.US) 日线图,伴随一个突破性跳空上涨

来源:Sunrise Trader