公司百科

查看更多

VanEck HIP Sustainable Muni ETF

SMI.US

资讯

查看更多

讨论

查看更多

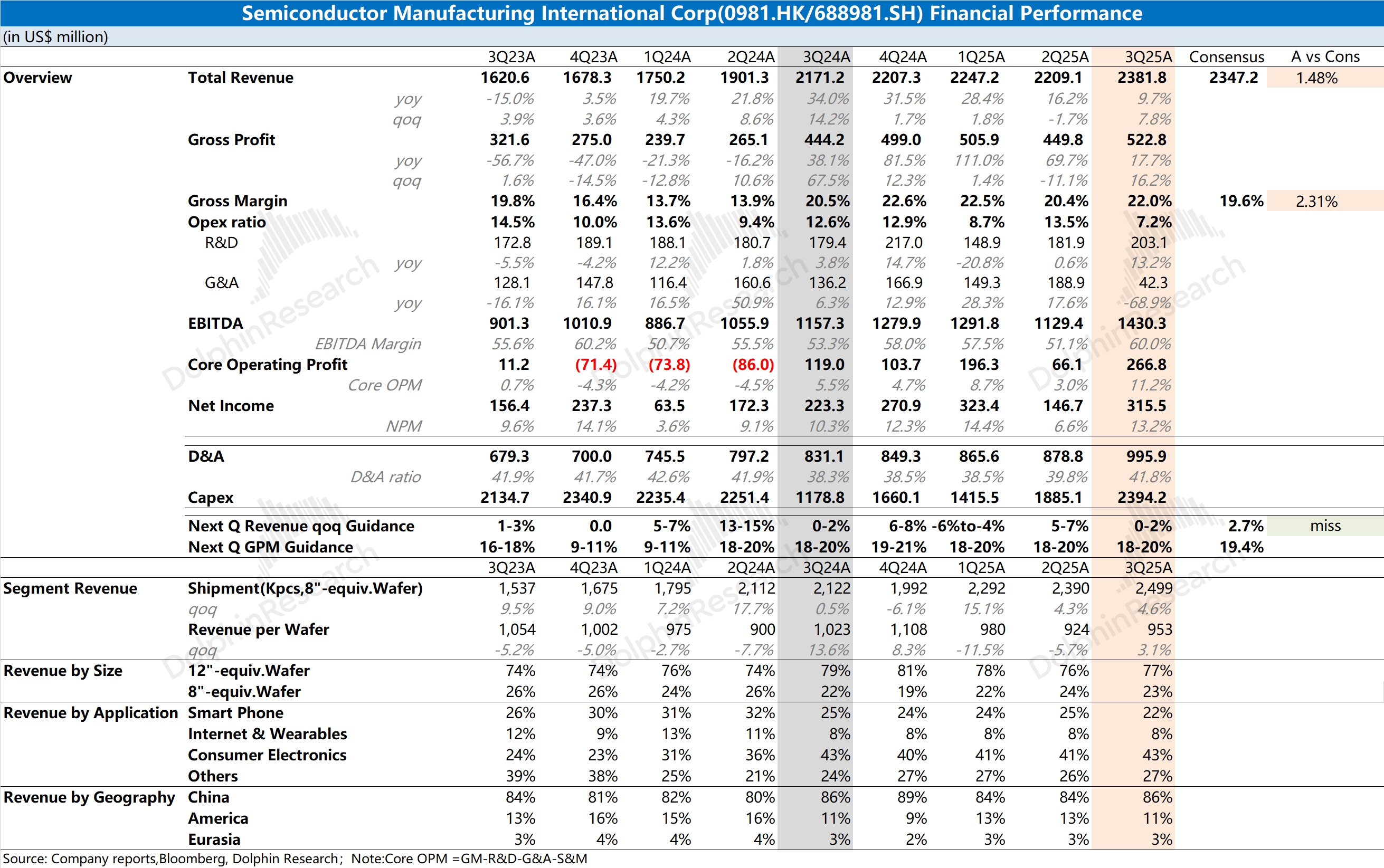

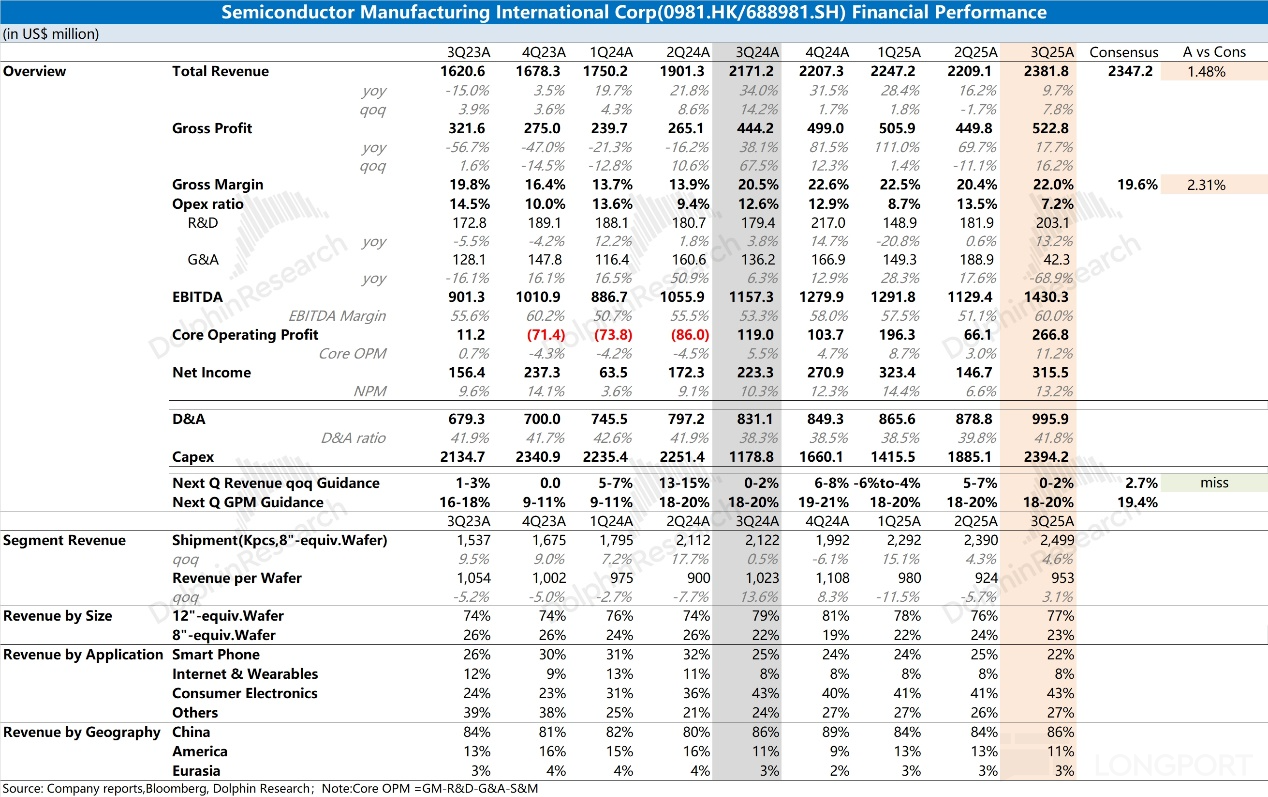

以下为海豚君整理的中芯国际 2025 年第三季度财报电话会纪要,财报解读请移步《中芯国际:不较劲短期答卷,AI“国产芯” 才是真信仰?》一、$中芯国际(00981.HK) 财报核心信息回顾 1.公司在 2025 年第三季度实现销售收入 23.82 亿美元,环比增长 7.8%,毛利率为 22%,较上季度提升 1.6 个百分点;经营利润为 3.51 亿美元,息税折旧及摊销前利润为 14.3 亿美元.....

中芯国际 3Q25 火线速读:公司本季度收入和毛利率都好于指引预期,其中收入端增长来自于晶圆出货量和出货均价都有提升,12 寸晶圆占比回升对均价有所带动。公司本季度均价回升幅度大于单位成本的增加,带动了本季度毛利率的回升。

虽然本季度毛利率回升明显,但公司对下季度的指引依然相当平淡。公司预计下季度收入环比增长 0-2%,低于市场预期(环增 2.7%);公司下季度毛利率指引依然给在 18-20% 的......