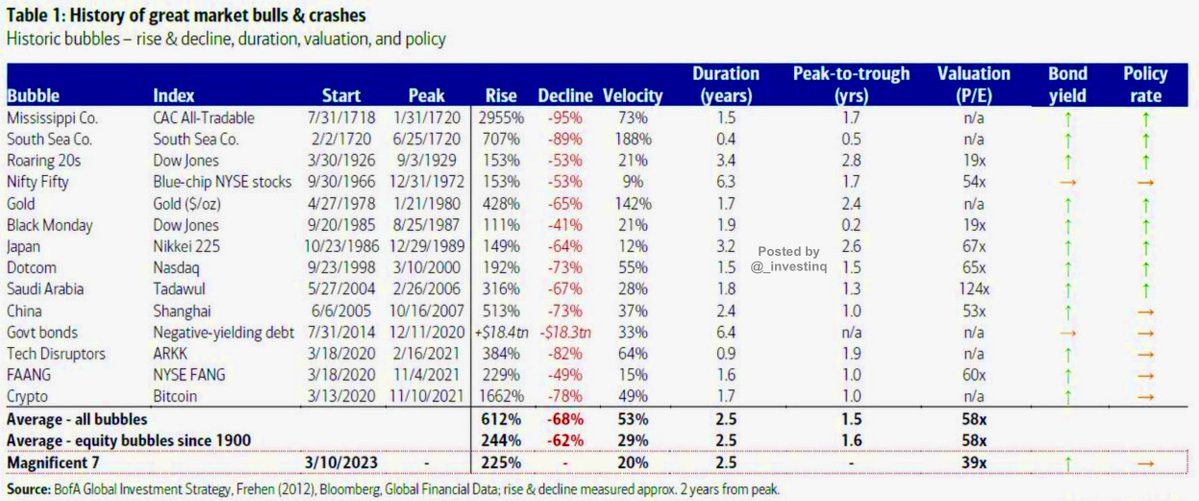

这是我认为市场仍有上涨空间的原因之一。泡沫通常不会在价格看起来昂贵或动能感觉过度时停止。它们往往会持续到条件达到极端水平。自 1900 年以来,泡沫平均从低谷到高峰上涨了 244%,估值接近 58 倍市盈率,市场交易价格比 200 日移动平均线高出约 30%。泡沫破裂后的损失平均在不到两年内达到 62%。密西西比公司在暴跌 95% 之前上涨了近 30,000%。互联网泡沫在下跌 73% 之前上涨了 192%。加密货币在下跌 78% 之前飙升了 1,600%。这种模式一直很一致。

“七巨头” 看起来是这个周期的现代版本。自 2023 年 3 月以来,它们上涨了 223%,占标普 500 总市值的 34%。它们的平均市盈率为 39,虽然偏高,但仍低于过去高峰时的 58 倍。从技术上看,它们的交易价格比 200 日移动平均线高出约 20%。虽然偏高,但仍未达到过去泡沫定义的 29% 超买水平。这为继续上涨留下了空间。弱点正在变得明显。盈利增长放缓,前瞻性预测趋于平缓,估值仍然很高。苹果和微软的市盈率接近 29 倍,亚马逊为 37 倍,Meta 为 28 倍,英伟达为 40 倍,特斯拉为 180 倍。分析师正在下调目标价。政策仍然限制性,债券收益率上升。这些条件在过去周期的末期经常出现。

即便如此,“七巨头” 不仅仅依靠投机支撑。它们主导全球技术,产生巨大的现金流,并受益于人工智能、云和数字基础设施等长期趋势。历史表明,泡沫很少仅仅因为估值看起来过高而停止。它们通常会进一步推动,直到市场达到极端水平,而我们还没有达到那个阶段。“七巨头” 的上涨显示出晚期泡沫的迹象。涨幅过大,估值昂贵,动能过度,集中风险将整个市场与少数股票绑定,但尚未达到过去崩盘时的狂热程度。这就是为什么我认为市场仍有上涨空间。当转折最终来临时,逆转将迅速而剧烈,就像过去一样。

来源:StockMarket.News

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。