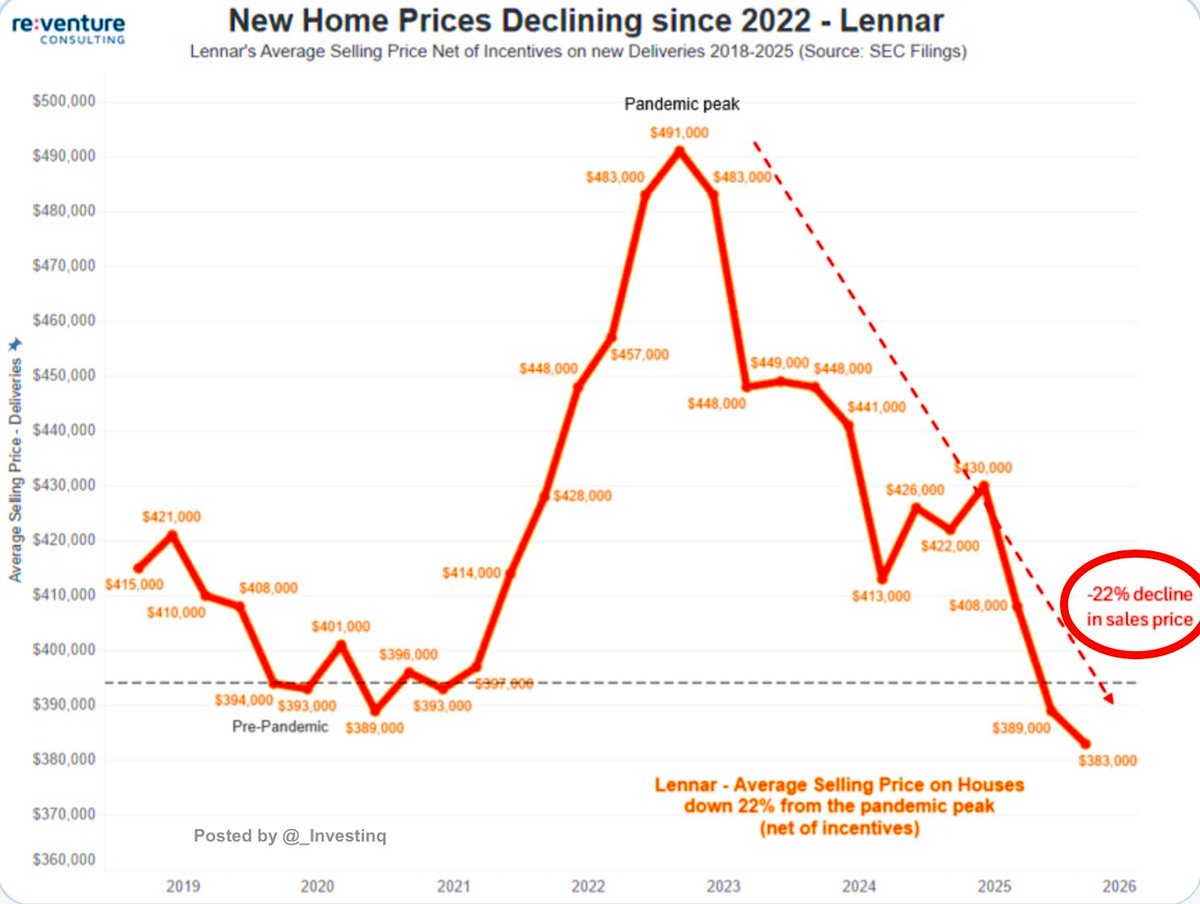

2025 年的美国住房市场正在经历疫情时期宽松货币和需求激增后的急剧调整。作为美国最大的建筑商之一,莱纳公司(LEN.US)的第三季度数据充分展示了市场状况的变化。由于平均售价下滑 9%,收入同比下降 8.8%。目前房价已低于 2019 年水平,较 2022 年高点下跌约 22%。价格下跌严重挤压了利润率,毛利率从 2022 年第三季度的 29.2% 缩减至今年的 17.5%。营业利润和净利润几乎减半,每股收益下降 46%。莱纳通过大幅折扣维持了销量稳定——由于推行更大幅度降价和激励措施(现占售价的 14.3%),新订单增长 12%。这些让利计入莱纳均价但不体现在政府住房数据中,导致实际价格调整被低估。即便如此,莱纳仍下调第四季度交付预期以避免库存积压和利润率进一步恶化。

现房市场调整更为缓慢:许多卖家拒绝充分降价以匹配买家承受能力,这种僵局使交易活动枯竭。成交量较 2019 年下降约 25%,较 2021 年降幅超 30%。待售房源堆积,买家转向建筑商愿意促销的新房。现房与新房市场差距持续扩大,价格的实际出清正通过建筑商渠道发生。这是高利率和廉价信贷终结的结果——可负担性已达临界点,全行业价格正在重估。随着租金疲软和成本上升,投资者与房东也承压:部分持有空置房产,部分现金流枯竭被迫抛售。这种压力在独户租赁和大型多户住宅中均有显现。

可负担性危机仍是核心矛盾:除非建筑商大幅降价或提供重磅激励,否则首购族和年轻家庭仍被拒之门外。需求地理分布也在变化——人口流动和就业模式推动郊区及远郊增长,而高价城市住房仍遥不可及。住房市场虽已扭转疫情时期的过度繁荣,但调整尚未完成:价格仍在寻底,促销仍是关键手段,现金流恶化正考验投资者策略。当前不仅是房价下跌,更是多年不可持续状态后的市场运行机制结构性调整。

来源:StockMarket.News

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。