明确地说,我热爱$特斯拉 (TSLA.US) 这家公司。我非常尊重 @elonmusk 以及他所取得的所有成就。他确实让世界变得更美好。我对 TSLA 的问题在于估值,相对于未来的预期增长,它似乎过高了。

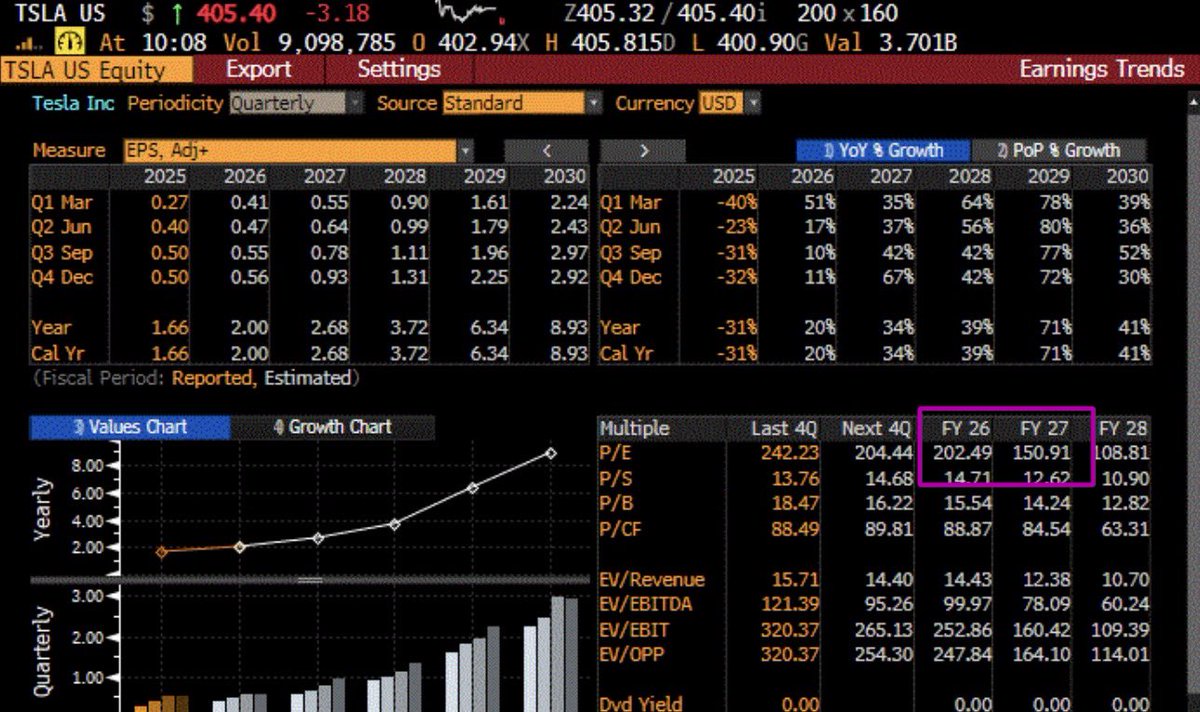

投资界有句老话:“爱公司,别爱股票。” 以 192 倍的 2026 年调整后每股收益来看,我很难爱上这只股票。当 TSLA 的电动汽车销量增长(占利润的 70%)为负,并且有 5 家(很快将增至 10 家)高度可信的竞争对手,包括$谷歌 (GOOG.US)、$亚马逊 (AMZN.US)、$英伟达 (NVDA.US) 在无监督自动驾驶领域投入巨资时,我很难认同分析师们关于 2026 年至 2030 年调整后每股收益复合年增长率 +40% 的预期。许多 TSLA 的多头不在 X 上发布他们的分析,所以很难知道他们是真正相信 TSLA 能产生超额回报,还是仅仅在跟风炒作。

我收到的最常见的问题可能是:我们什么时候会重新买入 TSLA?我们需要看到 TSLA 在扩大无监督自动驾驶规模方面能击败其强大的竞争对手,因此安全监控员需要从汽车中撤出。我们需要看到盈利预测转为正面。并且我们需要估值至少提供 2:1 的上涨/下跌空间。即使使用华尔街 2030 年每股收益 9.00 美元的预测,预测 2030 年后 30% 的盈利增长率,应用我们在其他大型成长股上看到的 2 倍市盈率相对盈利增长比率,并以 13.6% 的股权成本折现以反映 TSLA 的 1.6 倍贝塔值,我们得到的目标价为 325 美元。伟大的公司,但很难爱上这只股票。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。