花了一些时间仔细研究了$SIVE 的财报电话会议记录,内容非常乐观:

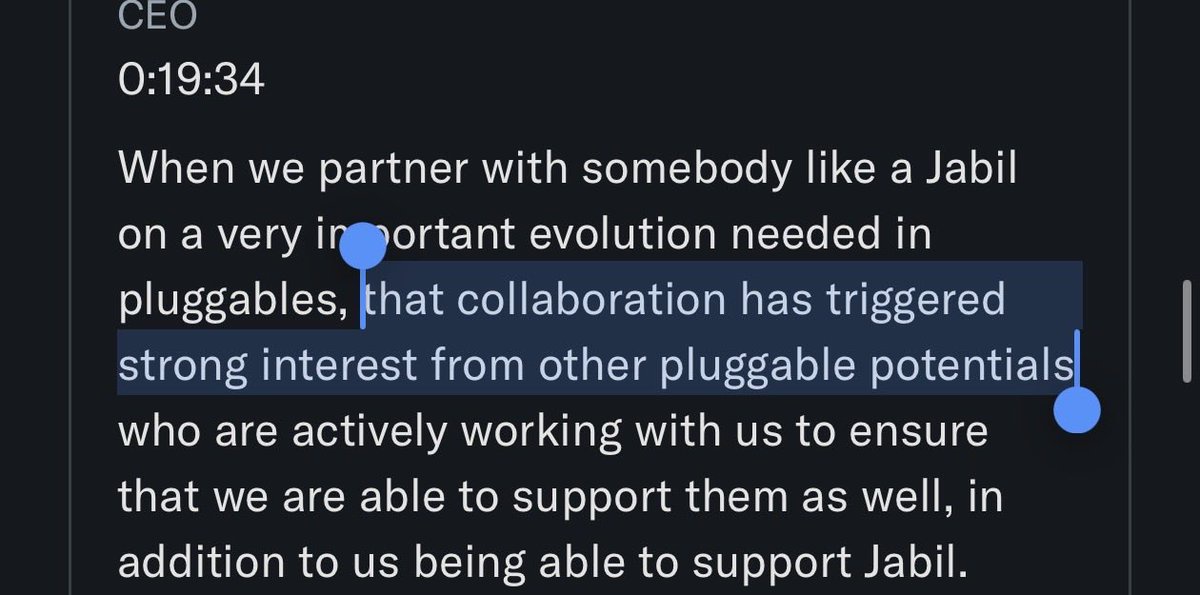

- $捷普(JBL.US) 的可插拔合作伙伴关系为$SIVE 带来了更多光模块收发器的需求

所以我的猜测是,可能涉及中际旭创/光迅科技和其他大型厂商。

- 除了稳懋半导体外,还有更多的激光器产能,并且正在开发更多合作伙伴。“时机成熟时,我们会向市场公布这些细节。”

CEO 表示,不仅仅是稳懋/格拉斯哥。鉴于稳懋半导体在 SpaceX / $博通(AVGO.US) 供应链中已经至关重要,我对他们扩大产能已经很有信心。

但这进一步降低了这些产能爬坡的风险。只是尚未公开披露。

- 在美国市场拥有极高的高管信誉和经验,以及强大的并购经验

提到了关于新董事会成员的并购事宜,这是我们根据他们的背景猜测的。

- “来自我们主要卫星通信客户的量产订单即将下达”…

所以这是航天领域的产量爬坡。

- 美国双重上市进展顺利

没有确切时间表,我个人猜测大约在第三季度末或第四季度。可能在六月董事会会议之后,他们会宣布时间,因为那时新董事会成员将就位。

- “在需求远超供应的超级周期中,将生态系统供应商视为竞争对手是错误的做法。”

光子学领域需求过于旺盛。

- “过去五个月,光子学业务管线也出现了快速增长”

基本上,77% 的管线增长来自光子学(这验证了关于 CPO/可插拔是 Sivers 增长动力的论点)。

总结:

我们从 “Sivers 这么小的公司能获得客户吗?他们能与$Lumentum控股(LITE.US) 竞争吗?”

转向了执行层面,例如 “在需求大于供应的情况下,Sivers 究竟能生产多少来满足每个超级周期?”,因为他们正在产量爬坡。

对我来说,只要他们生产的东西有人买,这就是非常积极的信号。

此外,并购后光子学领域的潜在市场规模很可能大幅扩张,并且暗示有更多正在进行中的超大规模云供应商认证。

再次强调,仅仅在他们这个季度(5 个月)内,营收管线就激增了 77%,主要来自光子学业务…这超过了公司历史上的任何时期。

随着 CPO 从 2027 年下半年开始扩大规模,我预计营收数字将呈现指数级增长曲线。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论