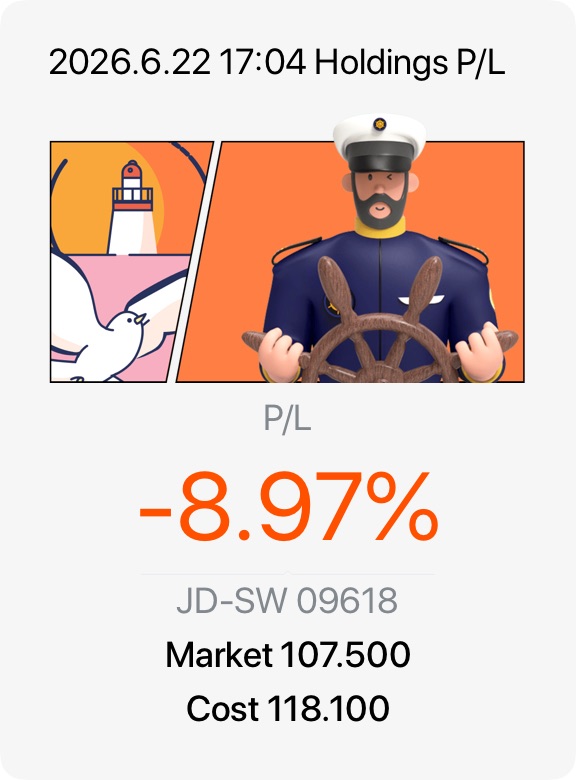

与许多大型中国互联网同行相比,京东的远期市盈率处于相对较低的水平。2026 年第一季度营收同比增长约 5%,并超出分析师预期。尽管中国电商市场竞争激烈,京东核心零售业务的盈利能力仍有所改善。京东的自营物流网络仍是其最强大的竞争优势之一,竞争对手难以复制。许多长期投资者仍将此视为一项关键资产。

简而言之,我认为京东更像是一只价值股和复苏概念股,而非高增长故事。未来几个季度需要关注的关键催化剂是管理层能否在保持营收增长的同时继续提高利润率。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论