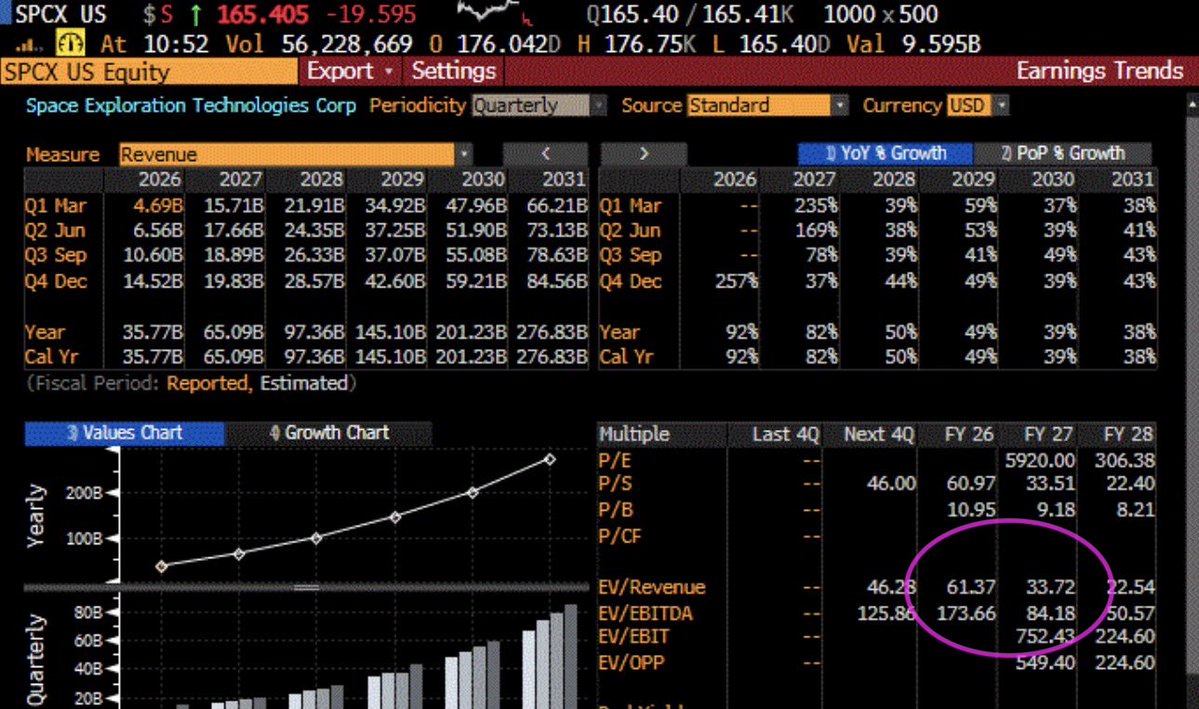

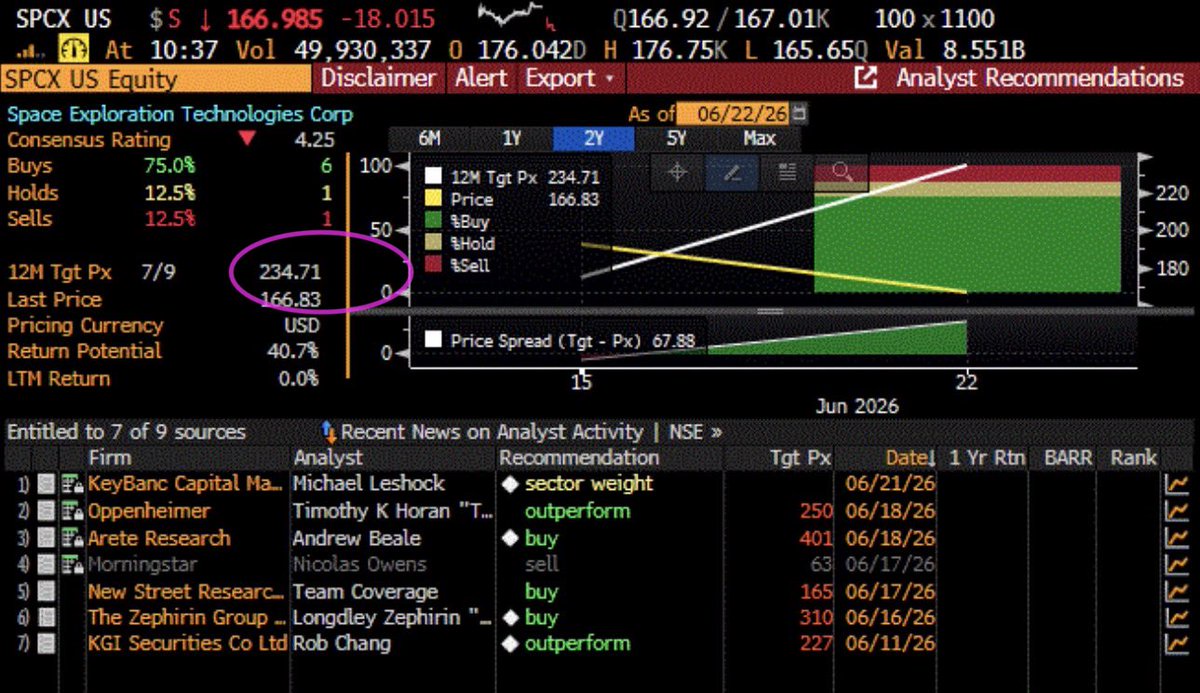

随着$SpaceX(SPCX.US) 现在跌至 166 美元(今日-10%),较上周 225 美元的峰值下跌了 25%,听着 CNBC 和彭博社那些看涨的分析师为他们上周发布的激进目标价(华尔街共识为 235 美元)辩护,真是滑稽。SPCX 虽然定位独特且雄心勃勃,但从分析角度仍难以证明其 175 倍 2026 财年 EV/EBITDA(以及 62 倍 EV/营收)的估值是合理的,尤其是考虑到其长期营收增长预期仅为 +35-40%。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论