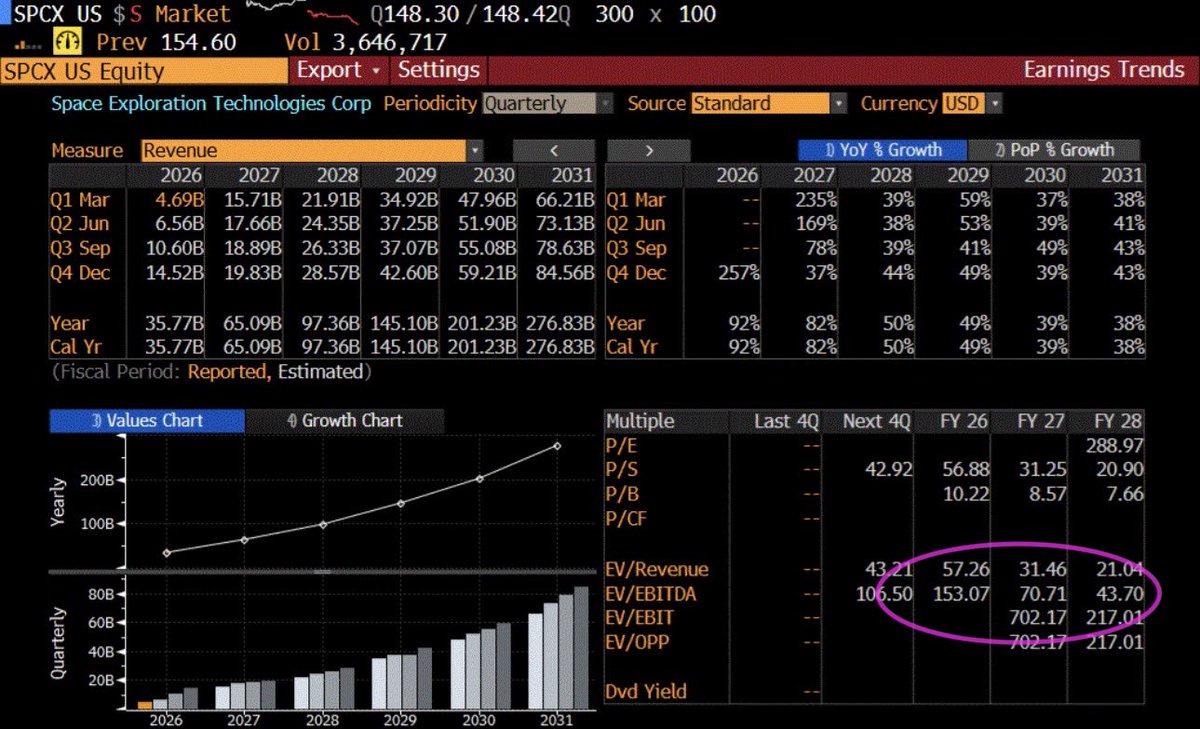

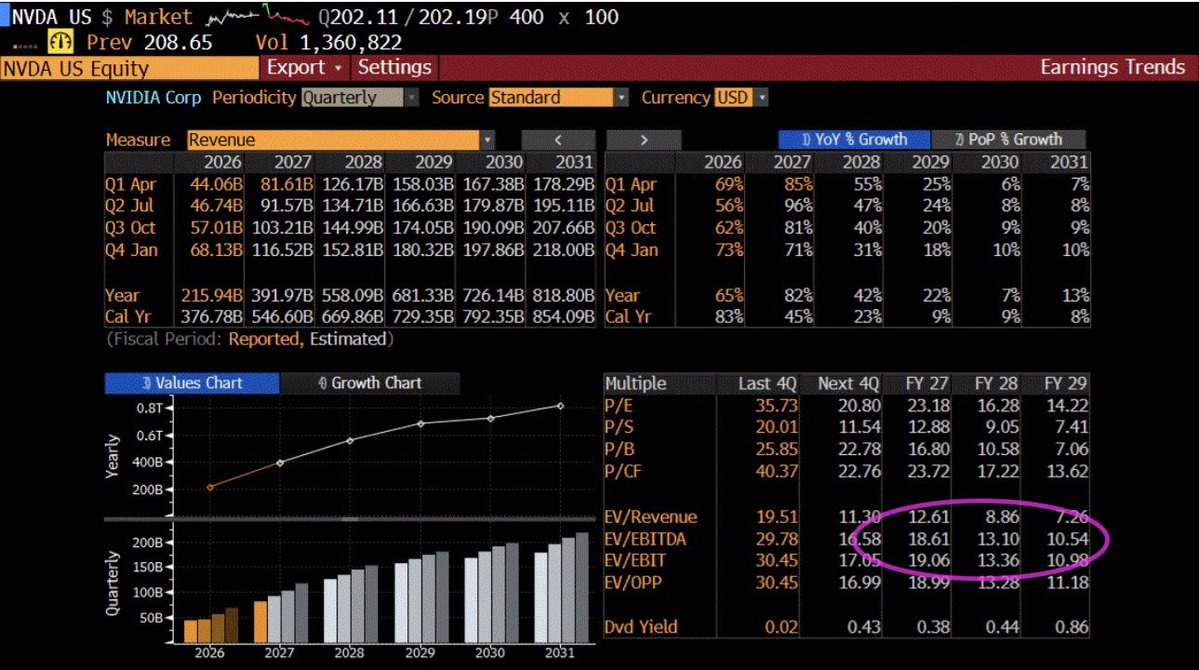

正如我上周在$SpaceX(SPCX.US)突破 200 美元时所言,投资者不应为一个预期长期收入年增长率为 35-40%(4 倍 PEG)的企业支付 150 倍的 2026 年企业价值/息税折旧摊销前利润。$英伟达(NVDA.US)的 2026 年企业价值/息税折旧摊销前利润为 19 倍,预期长期收入年增长率为 10-15%(约 1.5 倍 PEG)。这笔账算不过来。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论