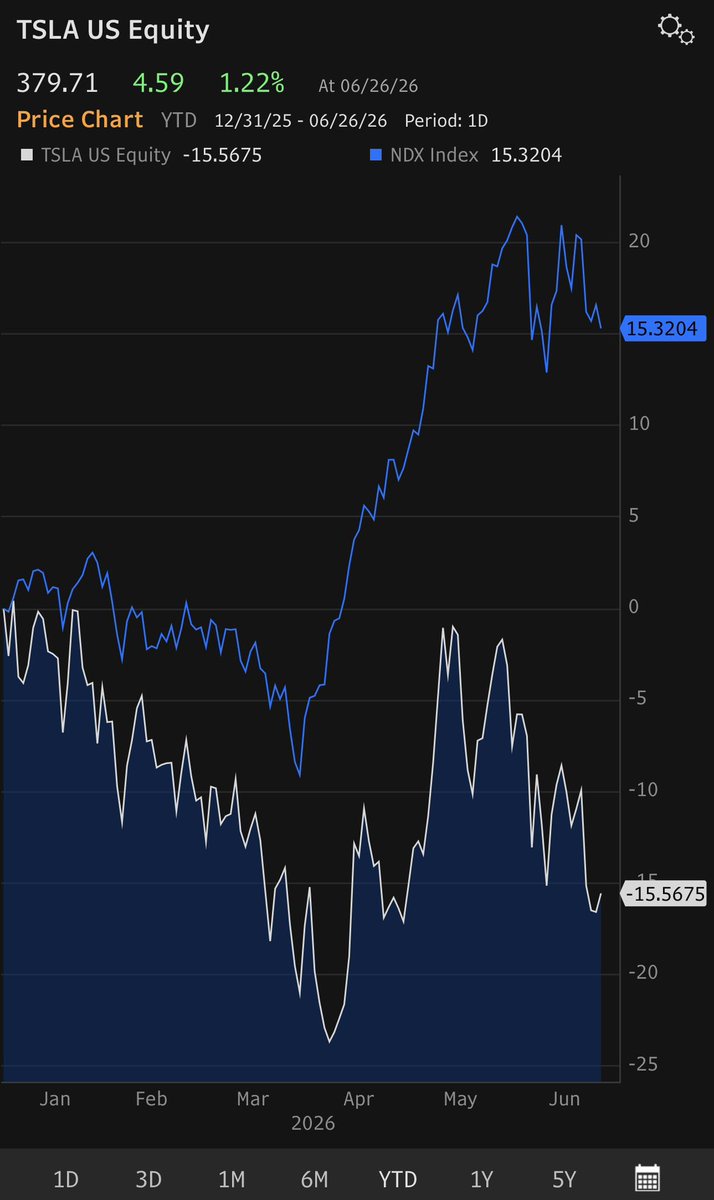

$特斯拉 (TSLA.US) 年初至今下跌 15%(对比纳斯达克 100 指数上涨 16%),因为特斯拉无监督自动驾驶的推广继续步履蹒跚。特斯拉多头丹·艾夫斯继续预测,在众多催化剂推动下,特斯拉股价将迈向 600 美元。我们对特斯拉的无监督自动驾驶车队(无安全员)持怀疑态度,在效能改善之前,其规模似乎停滞在约 40 辆车。许多特斯拉多头错误地将配备监督安全员(前排有安全员)的自动驾驶车辆计入其特斯拉车队数量,这是误导性的。

本月初,休斯顿郊外发生一起悲剧事故,一名声称启用了 FSD 的司机撞进一所房屋,导致屋主死亡。此事加上特斯拉公关部门的缺位,引发了一连串负面媒体报道。我们继续与特斯拉多头争论不投资公关的短视行为,即使特斯拉管理层指责媒体撒谎。这就像一个父亲,在他的儿子甚至懒得去试训的情况下,如果没入选足球队,就责怪学校。

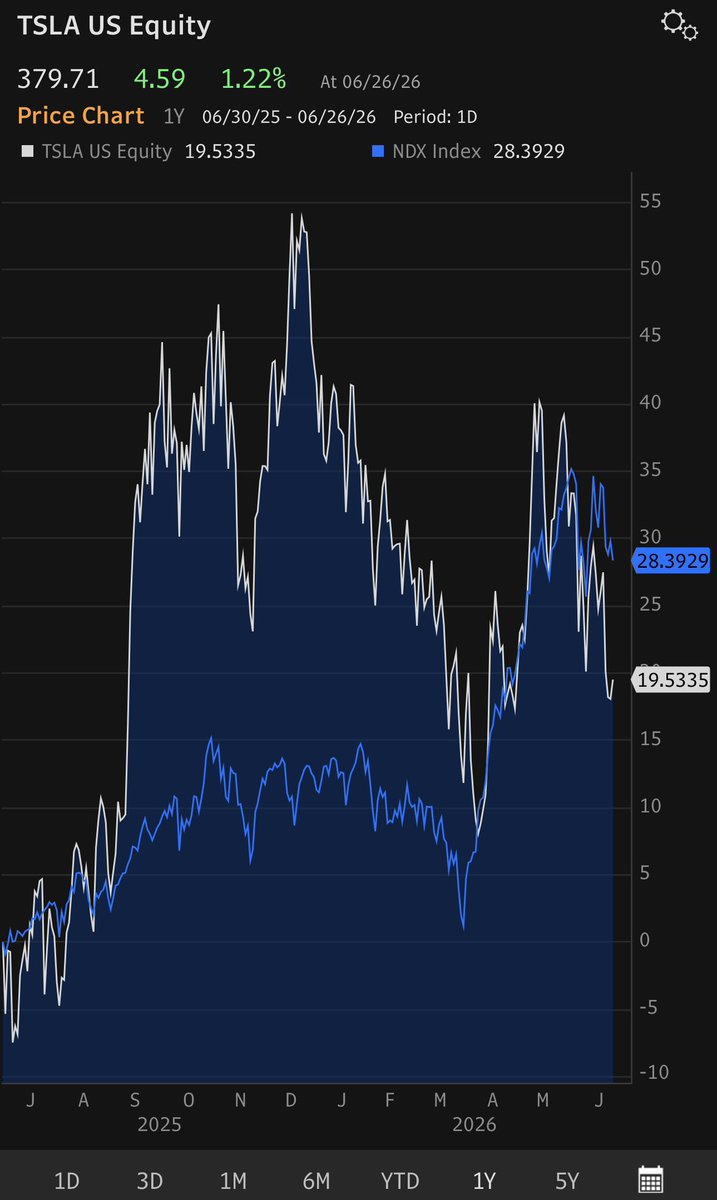

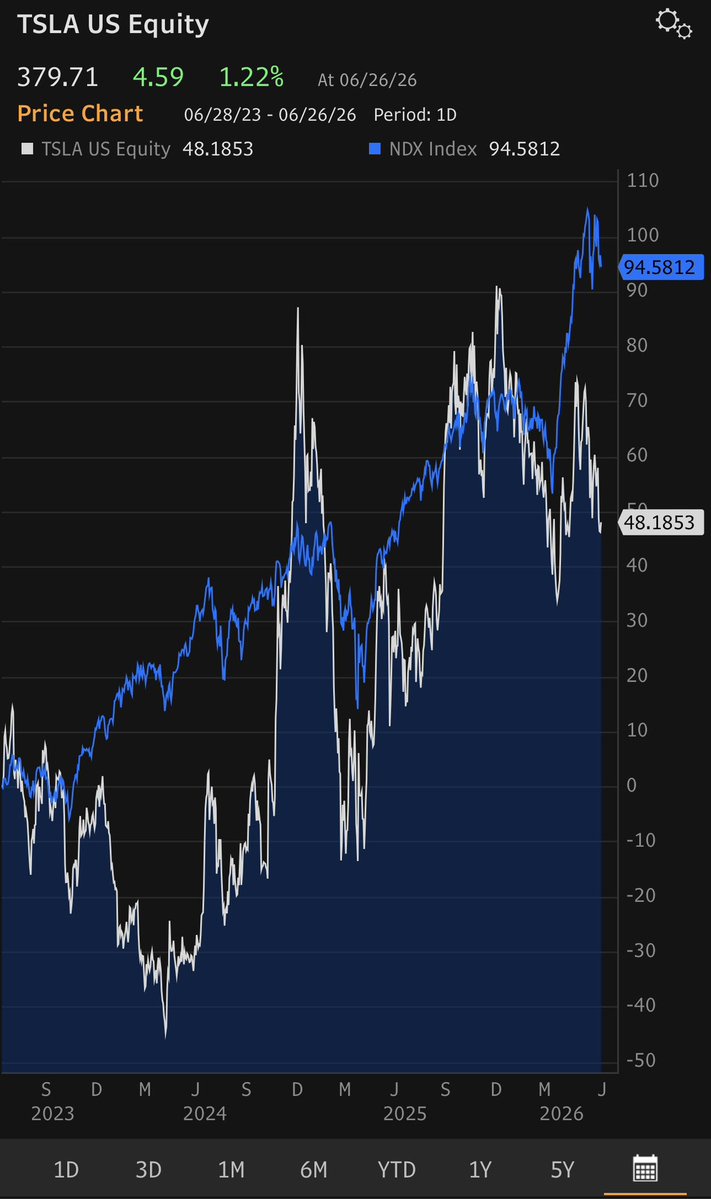

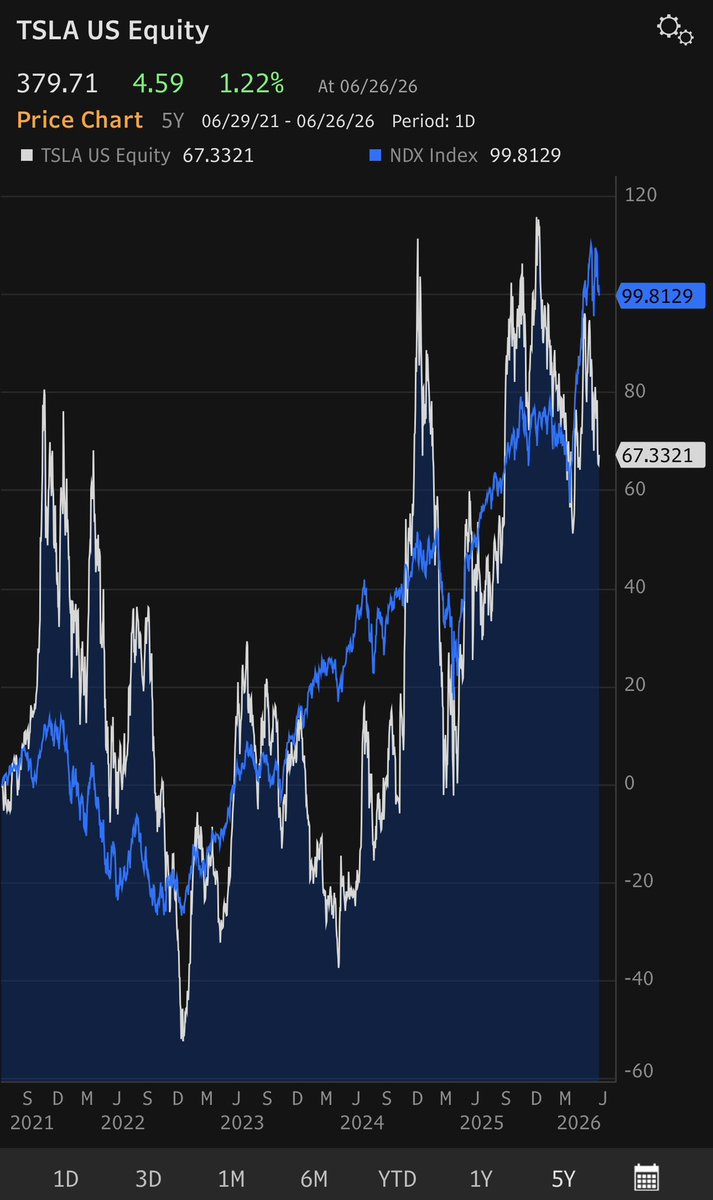

我们预计特斯拉将继续表现不佳(1 年期特斯拉 +19% vs 纳斯达克 100 指数 +28%,3 年期特斯拉 +48% vs 纳斯达克 100 指数 +95%,5 年期特斯拉 +67% vs 纳斯达克 100 指数 +99%),直到特斯拉能够将其无监督自动驾驶车队(无安全员)从目前的 40 辆车扩大到覆盖美国 50% 人口的地区,这是埃隆·马斯克在 2025 年 7 月 23 日特斯拉 2025 年第二季度财报电话会议上设定的目标:(“我认为到今年 [2025] 年底,我们可能会在美国大约一半人口中实现自动驾驶叫车服务。”)。

我认为,在无监督自动驾驶规模化之前,特斯拉将继续跑输纳斯达克 100 指数。我认为在 FSD 效能达到 99.99%(每 10,000 次驾驶干预一次)之前,这不会发生。目前特斯拉 FSD 效能可能为 99%(每 100 次驾驶干预一次)。

特斯拉多头似乎还抓住了一个愚蠢的想法,即市值 2 万亿美元的$SpaceX(SPCX.US) 会以其昂贵的股票收购市值 1.4 万亿美元的特斯拉,尽管存在潜在的巨大稀释(我们估计按现有市值和倍数计算稀释率约为 25%)以及明显的公司治理问题。

在第二季度,我们预计特斯拉和其他电动汽车制造商将受益于顽固的高油价,这应会提振电动汽车交付量。周五,特斯拉投资者关系部门发布了其第二季度共识交付量预估,显示第二季度交付量同比增长 +6%,2026 财年交付量同比增长 +1%,这表明特斯拉交付量可能避免连续第三年下降。尽管多头认为特斯拉不仅仅是一家汽车公司,但电动汽车仍占特斯拉毛利润的 72%,很难期望投资者给予一家盈利萎缩且无监督自动驾驶推广停滞的股票 200 倍市盈率。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。