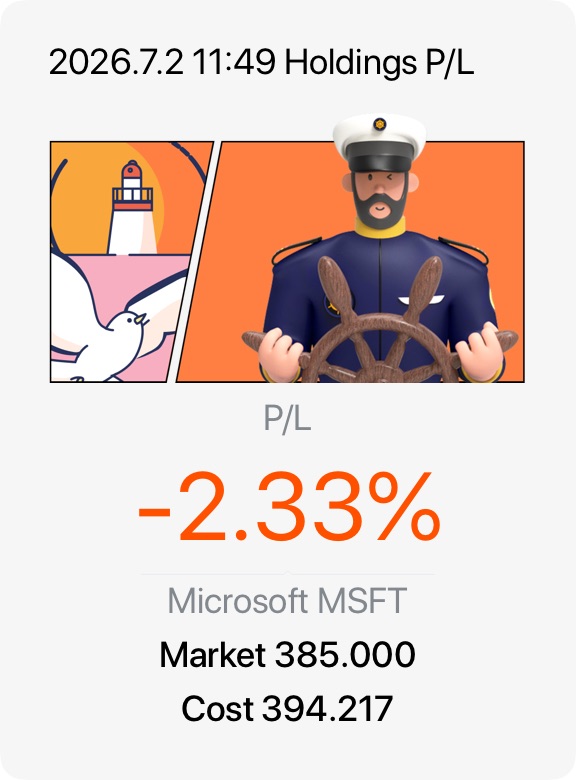

微软 ($微软(MSFT.US)) 正经历着其强劲的财务表现与投资者情绪大幅降温之间的显著脱节。这家科技巨头最近经历了自互联网泡沫时代以来最糟糕的一个月,导致其股价在过去一年中下跌约 25%,目前在 370-380 美元区间附近交易。尽管基本面表现优异,包括营收同比增长 18% 至 829 亿美元,季度净利润增长 23%,但股价仍出现如此大幅回调。此次抛售的主要原因是微软庞大的资本支出,华尔街对其高达 1900 亿美元的 AI 和数据中心基础设施预算感到震惊,这暂时挤压了短期自由现金流。然而,长期投资者正越来越多地将此次下跌视为绝佳的买入机会,因为其核心业务引擎依然异常强劲。微软实际的 AI 货币化正在快速增长,其人工智能部门的年化营收运行率已达到 370 亿美元。更重要的是,其商业剩余履约义务(本质上是其合同订单积压)飙升了 99%,达到 6270 亿美元。这一庞大的积压订单保证了企业锁定云服务后,未来多年可见度极高的收入流。最终,空头高度关注当前数据中心的支出账单,而多头则着眼于一个历史性的廉价入场点。按当前估值计算,微软的前瞻市盈率约为 22 倍,相较于其 10 年平均 31 倍的市盈率有大幅折价。随着 Azure 云增长保持在 40% 的强劲势头,且大量积压订单已为基础设施扩建预支了资金,对于那些愿意忽略近期利润率担忧的投资者而言,风险回报比看起来极具吸引力。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论