SATS | 马来亚银行研究 | 买入 | 目标价 5.09 新元 | 2026 年 7 月 1 日

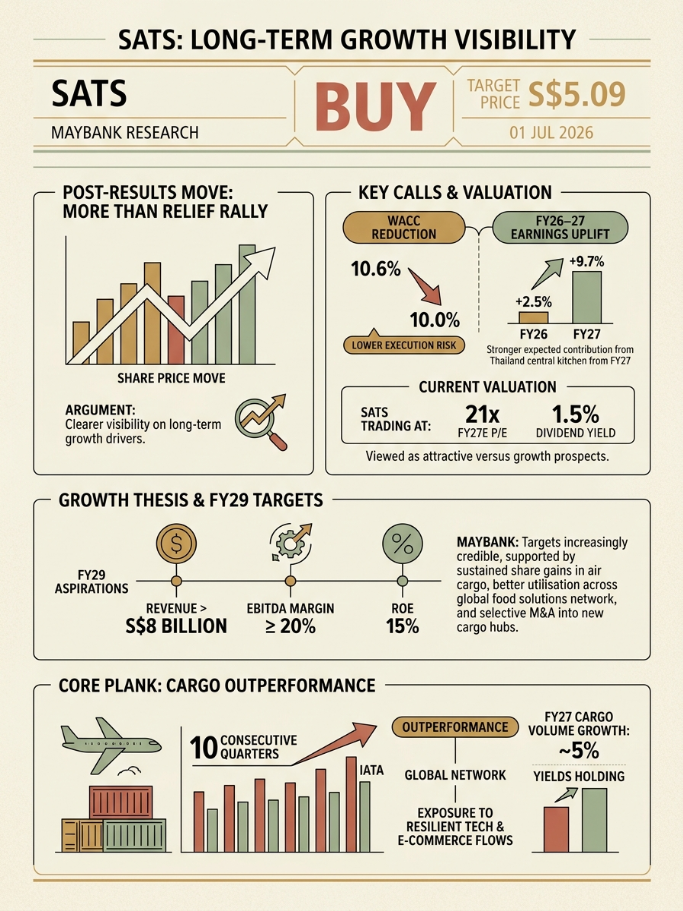

马来亚银行维持对 SATS 的买入评级,将其基于贴现现金流的目标价上调至 5.09 新元,并认为业绩公布后的股价上涨不仅仅是短期反弹,而是因为长期增长驱动因素更加清晰可见。

核心观点与估值

分析师将加权平均资本成本从 10.6% 下调至 10.0%,因为他们认为执行风险降低,并将 2026 财年和 2027 财年的盈利预测分别上调 2.5% 和 9.7%,这主要基于预计从 2027 财年开始,泰国中央厨房将带来更强的贡献。

在撰写本文时,他们强调 SATS 的交易价格约为 2027 财年预期市盈率的 21 倍,股息收益率为 1.5%,他们认为相对于增长前景而言,这具有吸引力。

基于贴现现金流的建议是买入,目标价上调至 5.09 新元。

增长论点和 2029 财年目标

管理层重申了 2029 财年的目标:营收超过 80 亿新元,息税折旧摊销前利润率至少 20%,股本回报率达到 15%。

马来亚银行认为这些目标越来越可信,支撑因素包括:在航空货运领域持续获得市场份额、全球食品解决方案网络利用率提高,以及有选择性地并购新的货运枢纽。

一个核心支柱是货运业务,SATS 的货运量已连续十个季度超过国际航空运输协会的行业水平,这得益于其全球网络以及对具有韧性的科技和电子商务货流的覆盖;马来亚银行预计 2027 财年货运量增长约 5%,收益率保持稳定。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论