$百汇生命产业(C2PU.SG)

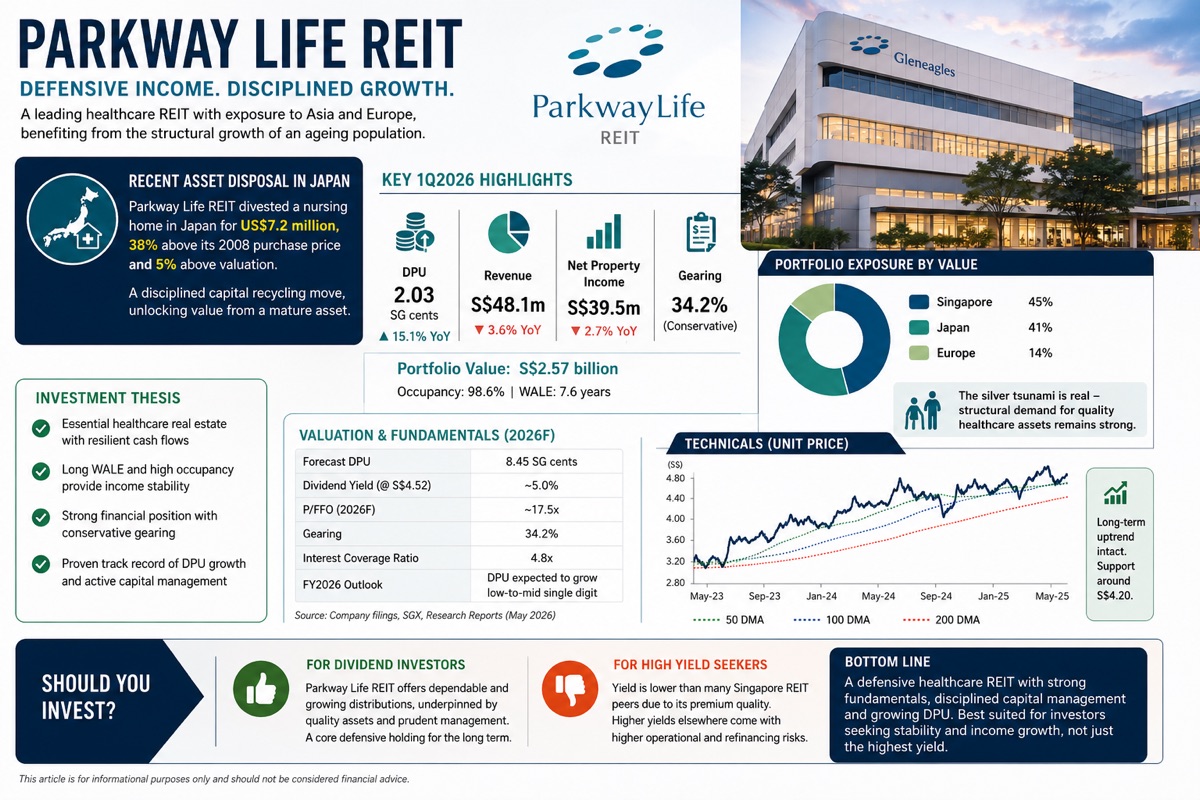

百汇生命产业信托持续证明其为何仍是新加坡最具防御性的房地产投资信托之一。其近期以 720 万美元出售一家日本养老院,较 2008 年收购价溢价 38%,并高于最新估值 5%,这反映了其纪律严明的资本循环,而非困境抛售。将成熟资产循环投入到更高收益的机会中是明智的,尤其是在管理层将其业务范围扩展至日本以外之际。(《商业时报》)

鉴于人口老龄化,日本仍是一个有吸引力的长期市场,但尽管进行了广泛的货币对冲,持续疲软的日元仍稀释了报告收入。因此,将投资组合多元化至新加坡和欧洲应仍是优先事项,而非在日本投资组合上激进扩张。在 2026 年第一季度,尽管收入疲软,但每单位派息(DPU)仍增长了 15.1%,这得益于新加坡医院租金的上调,而负债率保持在保守的 34.2%,投资组合价值为 25.7 亿新元。(《商业时报》)

其估值并不便宜,股息收益率低于许多新加坡房地产投资信托同行,这反映了其优质品质和持续不断的每单位派息增长。从技术面看,单位价格继续在长期上升趋势内交易,尽管其丰厚的估值可能会限制上行空间。对于寻求可靠且不断增长的派息的收益型投资者而言,百汇生命产业信托仍是一个核心的股息复利工具。那些优先考虑更高收益率的投资者可能会在其他地方找到更好的机会,尽管其运营和再融资风险要高得多。

本文仅供参考,不应被视为财务建议。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论