HKFRS 16 租赁对日本城的业绩影响

国际家居零售 (1373) 就系家传户晓既日本城母公司,唔讲唔知,佢既息率高过一众收息股,长期高过 7 厘。这 7 厘的息率比汇丰的 7 厘来得更实在,更稳健,因为日本城既店铺周街都系,行街既你大概都知日本城既经营情况,但你永远不会知道汇丰仲有几多获未爆,会唔会无啦啦又被侵侵罚钱。日本城既收入、净利多年 keep 住稳定增长,同店销售增长饱经挑战都维持到 4% 左右水平。

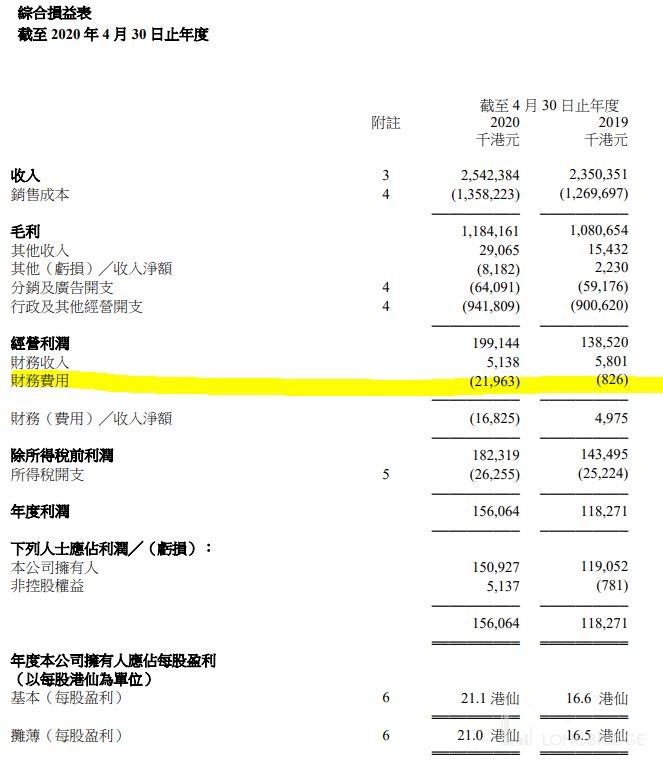

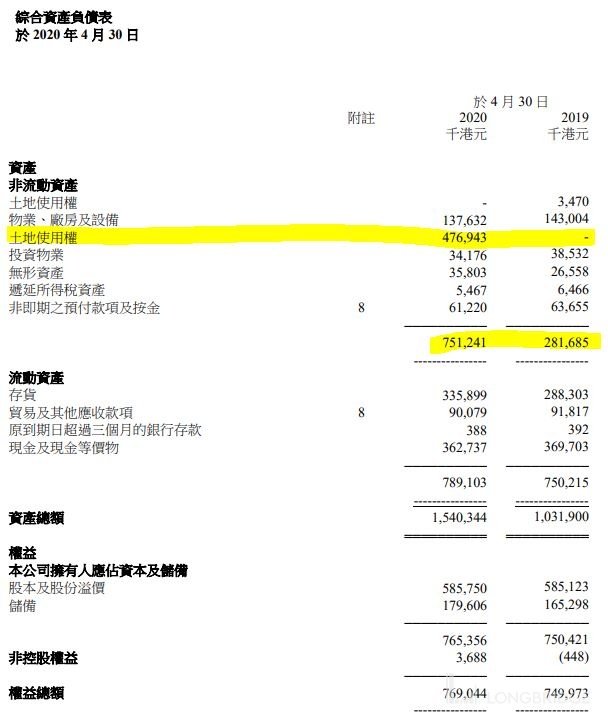

日本城最近公布业绩,所有野都对板,但如果睇年报,有好几个 items 如财务费用、非流动资产/负债今年突然大增,而某些财务比率都有异常变动(如图一),这是「HKFRS 16 租赁」的会计准则实施而带来的影响。HKFRS 16 规定以后承租人 (Lessee) 不再分类经营租赁(Operating lease)及融资租赁(Finance lease),只要承租人获得资产的使用权及能够使用其资产而衍生出经济利益,就构成租赁,要将未来租金的价值放入资产负债表内。

简单例子,假设三年租约的商铺,旧准则是将每年的租金放进 P/L 的 operating expense 便可,而新准则要求将三年的租金加总并 discount 回现价放进资产负债表的使用权资产(Right-of-use assets)及租赁负债(Lease liability),每年在 P/L 以折旧 + 租赁利息形式取代租金支出。

这改变对 P/L 的净利润影响很轻微,因为相关费用总数差别不大,只是将租金支出拆开做折旧同租赁利息,所以同时亦解释了为何日本城的财务费用今年急增 26 倍(图二),如扣除租赁的利息支出,实际财务费用为$736K (vs 上年: $793K) 。而资产负债表的资产同负债同时谷大(图三、四),所以对 current ratio、gearing ratio、return on asset 等比率都有影响。所以读者们在分析这类租赁形式占比大的公司年报时要小心这个会计准则改变。

$国际家居零售(01373.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。