金力永磁,去年在大 A 股翻倍,还敢不敢搞?

1. 公司简介

金力永磁(2018 年 9 月 21 日深交所创业板上市,$金力永磁(300748.SZ) ) 是集研发、生产和销售高性能钕铁硼永磁材料于一体的高新技术企业,是全球新能源和节能环保领域核心应用材料的领先供应商。公司产品被广泛应用于新能源汽车及汽车零部件、节能变频空调、风力发电、3C、节能电梯、机器人及智能制造、轨道交通等领域,并与各领域国内外龙头企业建立了长期稳定的合作关系。

2. 基本面分析

2.1 业务板块

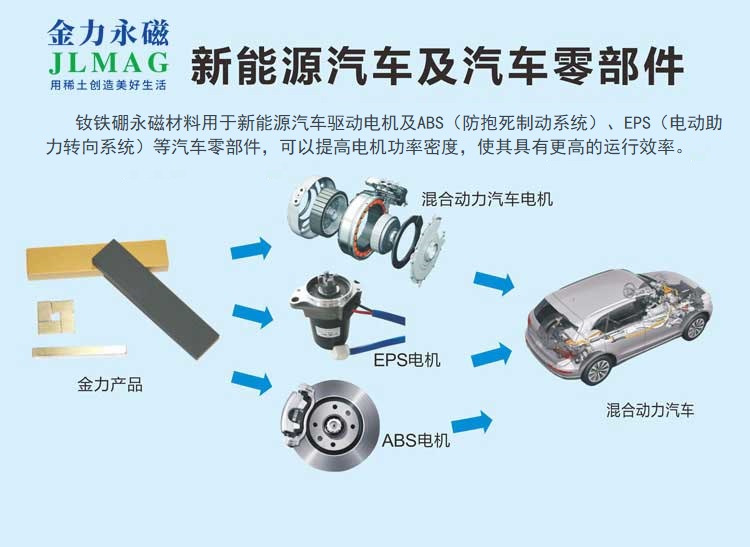

2.1.1 在新能源汽车的应用。

公司生产的高性能钕铁硼永磁材料是新能源汽车及汽车零部件生产过程的重要原材料,$比亚迪(002594.SZ) 、$上汽集团(600104.SH)、 $蔚来(NIO.US) 、$理想汽车-W(02015.HK) 都是公司的终端客户,当然也包括销售份额全球第一的新能源汽车生产商$特斯拉(TSLA.US) 。在 2020 年,使用金力永磁生产的钕铁硼永磁材料的新能源汽车数量排名全球第二。市场份额大约占童年全球新能源汽车生产总数的 14.5%。

2.1.2 在风力发电机领域的应用

在风力发电机领域,公司生产的钕铁硼永磁材料也是全球最大供应商。2020 年公司向风电行业交付的高性能钕铁硼永磁材料所生产的永磁风力发电机数量相当于同年全球永磁风力发电新增装机容量的约 40%。

2.1.3 在节能变频空调领域的应用

公司也是节能变频空调生产所用高性能钕铁硼永磁材料的全球最大供应商。 2020 年,公司的高性能钕铁硼永磁材料的可以装备节能变频空调压缩机的数目计,在全球排名第一,市场份额约为 31.5%。公司主要客户包括美的、格力、上海海立及广州三菱等领先企业。

2.2 市占率

根据弗若斯特沙利文的资料, 2020 年金力永磁的高性能稀土永磁材料产量的市场份额约为 14.5%,排名世界第一。值得一提的是,2020 年金力永磁使用晶界渗透(“ 晶界渗透”)技术生产 4111 吨高性能稀土永磁材料,约占全球 21.3% 的市场份额,在晶界渗透稀土永磁材料市场排名世界第一。

2.3 财务数据

根据招股书可以看到,2018 年~2020 年,公司营收分别为 12.82 亿、16.3 亿、22.89 亿元,年复增长率为 33.6%,同期净利润分别为 1.46 亿、1.57 亿、2.45 亿。2021 年上半年营收 17.66 亿,同比增长 93%,净利润 2.21 亿元,同比增长 141%,发展速度是势不可挡啊。

3. 基石及保荐人分析

金力永磁在此次 IPO 中共引进 5 位基石投资人。

- 中国国有企业混合所有制改革基金:正儿八经的国家队,该基金上一次做基石投资人就是刚刚上市的$商汤-W(00020.HK),这一次又做金力永磁的基石投资人。

- CCR Alpha:央企华润集团旗下投资机构。

- HHHLR Fund,L.P 基 YHG Investment:一家专注于投资可持续增长优质资产的环球资产管理公司。

- 中信保诚:中国中信有限公司持有 50% 股权。

- 中白:中白产业投资基金由国资委赞助并由 招商局集团发起,旨在落实「一带一路」倡议。

4. 中签率分析

香港发售 1254.68 万股,一手 200 股,合计 6 万手,按照最近的热度来讲,1 万~2 万人申购,认购倍数 99.99% 不会超过 15 倍,甲乙组各获配 3 万手,1 手中签率 100% 不在话下。

5. 新股的综合分析及评级

金力永磁行业地位绝对的龙头老大,公司所属行业板块也是炙手可热,新能源汽车、风电领域、节能空调都是目前最有发展前景的行业,公司质地直接可以给到十星,如果这是金力永磁第一次上市,啥话也不说了,满仓融资梭哈干,只可惜,这是 A+H 两地上市,有了 A 股的锚,港股的定价也就基本被限制住了,想象的空间基本被关闭了。

截止 2021 年 12 月 31 日收盘,$金力永磁(300748.SZ) 收盘价为 44.89 元人民币,招股价最高为 40.3 港币(折合人民币 33.8 元),港股较 A 股折价 25%。这个也只是一个参考,关键还是要看在港股上市之前这段时间 A 股的走势,所以这个打新就有点鸡肋了,想打还不如直接搞大 a 股来的痛快。

综合评级:七星高照,本想想给 5 星,但是金力永磁质地还是很不错的,就多给 2 星

7. 申购建议

果断放弃了,意义不是很大,直接在 a 股买,它不香吗?为啥还出力不讨好去港股打新呢?

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。