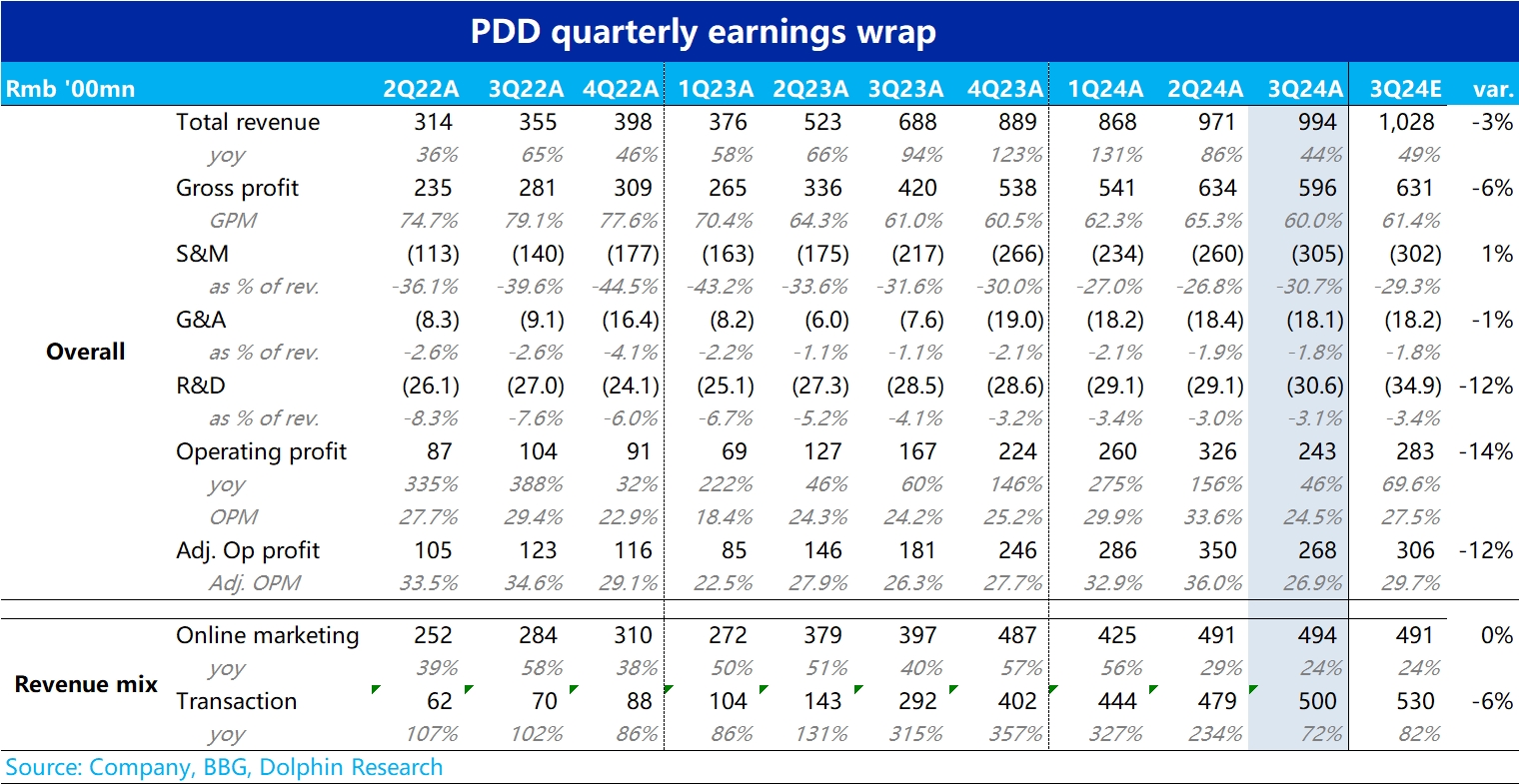

$拼多多(PDD.US) 3Q24 财报火线解读:初步来看,拼多多本次财报可谓收入和利润端的双 miss,与上次暴雷程度可谓不遑多让。

1)具体来看,核心最关键的广告收入增速 24% 和市场预期完全一致,并没暴雷,这很关键。但趋势上还是表明公司 take rate 提升的幅度已相当有限。广告增速快速向 GMV 增速靠拢;

2)收入 miss 的点完全来自佣金收入,实际 500 亿,比预期少了整整 30 亿。海豚投研的第一反应是,可能还是收入很难准确把握的 Temu 业务导致的。但结合毛利润同样比预期少约 30 亿,我们认为实际 miss 的点是主站的佣金收入上。近期宣传的对商家端的 “补贴”,可能以降低佣金率或退佣的方式,反映到主站佣金收入的下滑。由于这部分的边际成成本近乎是与收入无关,所以边际减少的收入全部转换为了边际下滑的毛利。

3)经营费用上,营销支出大幅拉高到了 305 亿,但与预期大体相当。虽然增长不仅预期的同时,营销支出提速显然也不是好消息,但至少是预期内的问题,也算不上” 暴雷 “。

4)最终、佣金收入低于预期的幅度、全额传导到毛利润、再传导到经营利润的 miss 上。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论