第四范式:只看财务报表,24H1 公司发生什么变化?

$范式智能(06682.HK)

笔者尚未完全了解第四范式的业务,本文仅从财务报表角度出发,观察 24H1 公司正在发送的变化

1、收入、毛利润、净利润

24H1 收入增速 +27%,增速的绝对值是在线的,但同时注意到自 22H2 开始,公司收入增速持续下降;

根据公司最新公告,24Q1-3 公司收入增速约 +26%,意味着 24Q3 的收入较 24H1 还略有下降;

2、毛利率、费用率、净利率

24H1 毛利率 42.3%,同时注意到自 22H2 开始,公司毛利率持续下降;

根据公司最新公告,24Q1-3 公司毛利率约 42.0%,意味着 24Q3 的毛利率较 24H1 还略有下降;

24H1 实际经营利润率-17.1%,较 23H1 的-22.2% 减亏,但较 23H2 的-11.3% 亏损加大,主要是因为 24H1 的销售费用率和管理费用率较 23H1 有显著缩减,但研发费用率较 23H2 有较大提升;

24H1 实际经营利润约-3.19 亿元,与 23H1 的-3.26 亿元基本保持一致,公司在保持 +26% 收入增速的同时,确实没有进一步加大亏损;

24H1 公司的净利率减亏明显,但主要是受财务费用率缩减和其他收入项贡献;此前财务费用较高是因为上市前确认了赎回利率(没有实际现金流出),在 23 年上市后则不再确认,之后都会回归正常;

备注:定义实际经营利润率=毛利率 - 销售费用率 - 管理费用率 - 研发费用率 + 信用减值损失率(负值)

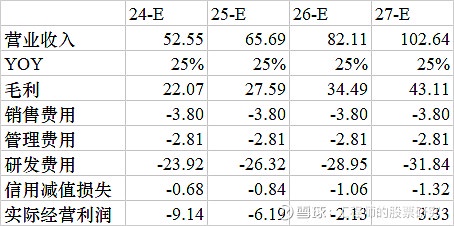

3、扭亏为盈的时间点计算

24H1 公司销售费用和管理费用均是下降的趋势,假设 24H2 的费用率与 24H1 相同;

假设 25-28 年销售费用和管理费用的绝对金额不再增加,研发费用率年化增速 +10%;

假设 25-28 年收入复合增速约 +25%,假设毛利率保持 42% 不变;

则预计实际经营利润扭亏为盈的年份约为 27 年;

若其他收入贡献较大,则有可能在 26 年提前实现报表口径营业利润的扭亏为盈;

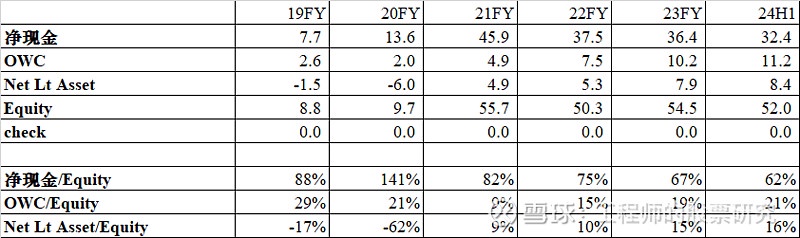

4、资产结构

24H1 公司应收账款 + 其他应收及预付款约 22.6 亿,相比 23 年末的 22.3 亿略有上升,在 24H1 收入确认 18.7 亿的同事,应收账款 + 其他应收及预付款没有明显上升;

24H1 公司应付账款 10.3 亿,与 23 年末的 10.4 亿基本持平;

24H1 公司账面净现金约 32.4 亿元,具有较好的资金储备;

5、现金流

24H1 OCF 净流出 4 亿,相比 23H1 的净流出 8.6 亿有显著的改善,但主要是因为 23H1 的存货增加了 1.7 亿,其他应收及预付款增加了 2.2 亿导致 23H1 出现了现金流异常,从实际经营利润的角度,24H1 与 23H1 是基本持平的;

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。