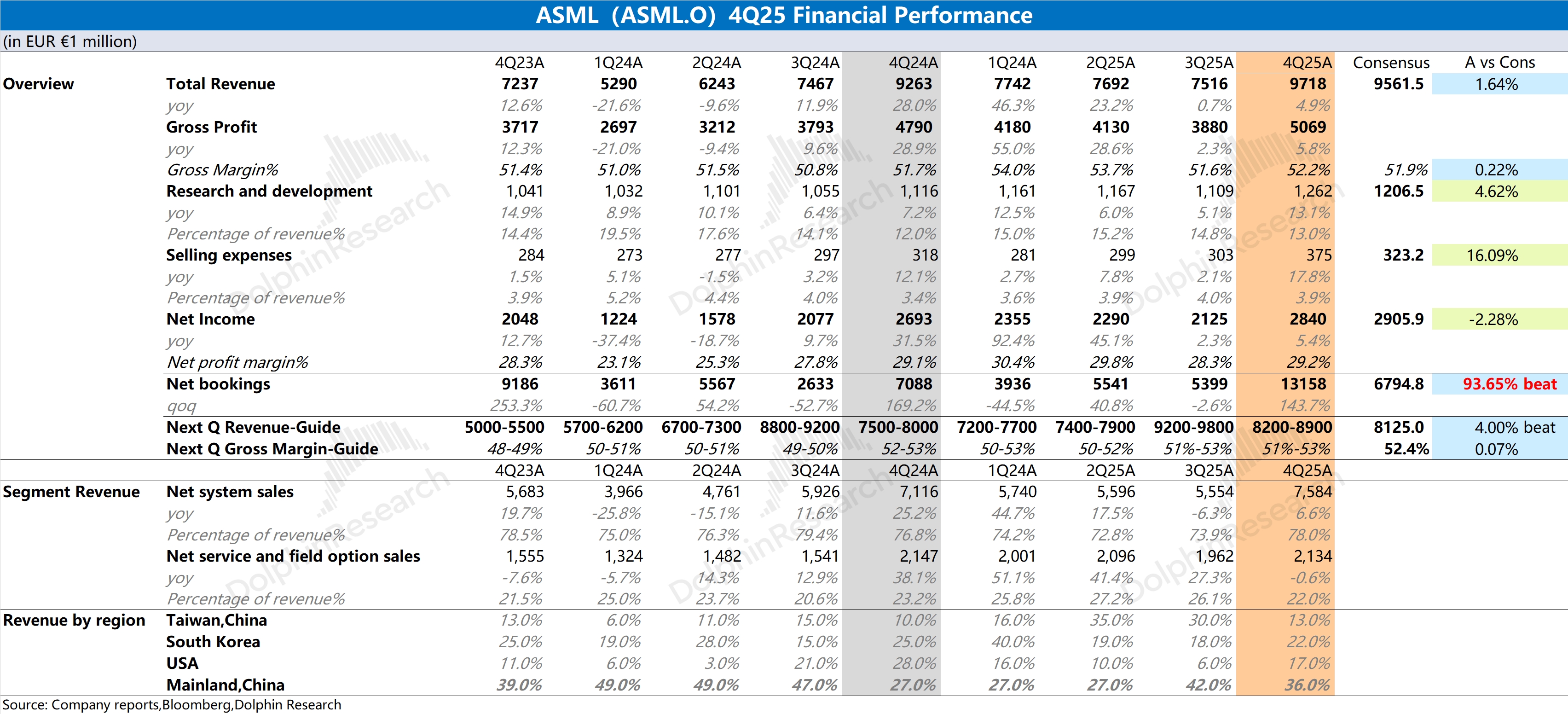

阿斯麦 ASML 火线速读:公司本次财报还是不错的,收入和毛利率都达到了公司指引。相比于本季度财报数据,市场更加关注订单情况和未来经营面的指引。

①订单指标:阿斯麦 ASML 本季度净订单额维持在 131.6 亿欧元,远好于市场预期(68 亿欧元)。公司的订单额在原本四季度季节性走高的基础上,主要得益于存储大厂的大量加单。

在公司本季度具体的净订单中,逻辑类的订单环增 30 亿欧元(与常规的季节性情况相近);而存储类的订单环增 48 亿欧元(远好于历史同期均值 15 亿欧元)。

②下季度指引:公司预期 2026 年一季度收入将达到 82-89 亿欧元,此前的市场一致预期(81.3 亿欧元)。而在台积电上调 2026 年资本开支后,市场中主流机构已经对公司下季度的预期提升至 85 亿欧元左右,公司给出的指引基本符合市场上调后的预期。

公司管理层本次更给出了 2026 年的全年指引。其中公司预期 2026 年的营收指引为 340-390 亿欧元,同比增长 4-19%;全年毛利率指引为 51-53%。实际上,在存储大厂和台积电纷纷提升资本开支后,市场主流机构已经将公司全年增速提升至 20% 以上。因而相比于市场预期,公司给出的全年指引还是相对保守的。

整体来看,海豚君认为阿斯麦 ASML 本次最大的亮点在于订单的表现,主要得益于存储厂商的追加订单。至于公司给出经营面指引,基本符合市场对公司的期待。“爆量” 的订单,让市场对公司的高增长增添了信心。更多信息,欢迎关注海豚君后续的具体点评和电话会纪要内容。$阿斯麦(ASML.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。