总算开始涨了

Meta 4Q25 火线速读:财报实际有好有坏,只是从预期差的角度,惊喜远大于惊吓。这对被惩罚许久的 Meta 而言,值得一个甜枣奖励一下。

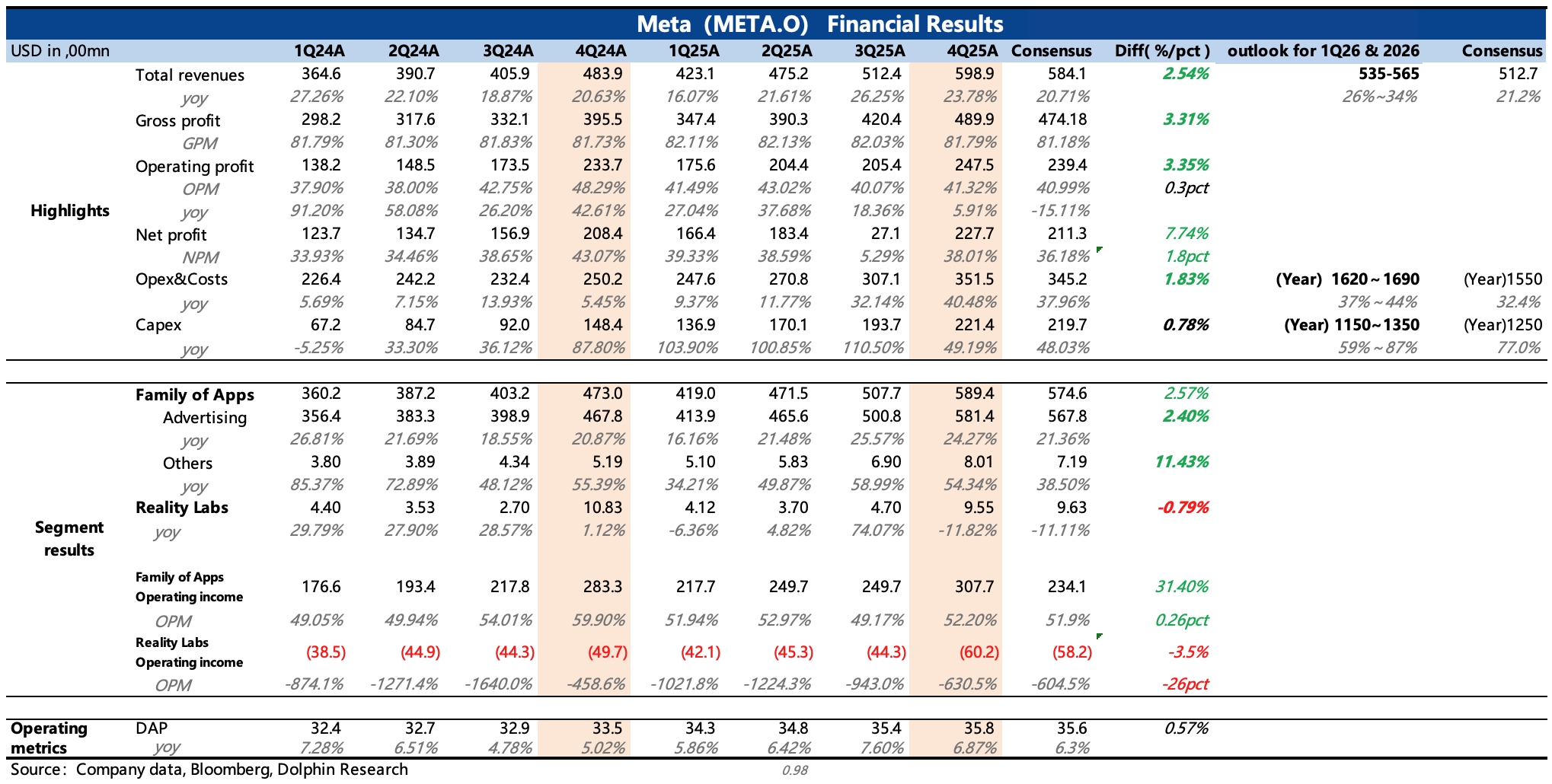

1、当期整体表现不错:单看四季度,基本面很扎实,广告强势的驱动力主要就是 Reels 和 AI——显著增加了用户粘性(时长),大幅增加广告库存和提高转化效率,同时行业本身也不俗。但从预期差来看(尤其是这两天逐渐打入的买方积极预期),四季度不是重点。

2、大惊喜——炸裂的收入指引:管理层预计今年一季度收入增长 26%-34%,达到 535-565 亿区间,远超市场 21% 的增速预期。这里面隐含了对 Threads 商业化效果的良好预期,以及 Reels 的强势延续。

3、小惊吓——猛投意愿仍不减:管理层预计 2026 全年 Opex 在 1620-1690 亿区间,同比增长 37-44%,要高于市场买方预期在 1500-1600 亿(稍高于 BBG 一致预期),如若不是强悍的收入增长预期,否则一定会受到惩罚;

与此同时,全年 Capex 在 1150-1350 亿,同比增速 59-87%,买方预期 1200-1300 亿基本在管理层指引区间,不能说惊吓但也绝对称不上惊喜。

整体看管理层对投入这块的预算,仍然给的权限比较足,至于后续是否有可能控制,按照 Meta 管理层以往惯性,这可能取决于收入端的增长是否有压力。再加上大模型这一块 Meta 需要补差距,因此压力不到一定程度,至少 AI 方面投入不会轻易做大幅控制,能够优化的空间还是在传统业务部门上。

炸裂的增长预期可以暂时抵消对短期投入不加控制的 “额外” 批评。尽管今明两年的利润压力仍在 ,但在相对低估值的吸引下,部分资金开始押注 Meta 的叙事反转——Q1 即将发布的新模型 Avocado、Mango(效果是否一如 CTO 所说的 “非常好”),Threads 的商业化进展以及未来是否会宣称更多优化 Opex 的动作。$Meta(META.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。