这样一家企业真是除了马斯克,别人还真难扛起来,别说 6 家公司个个能扛,真比乔布斯还猛

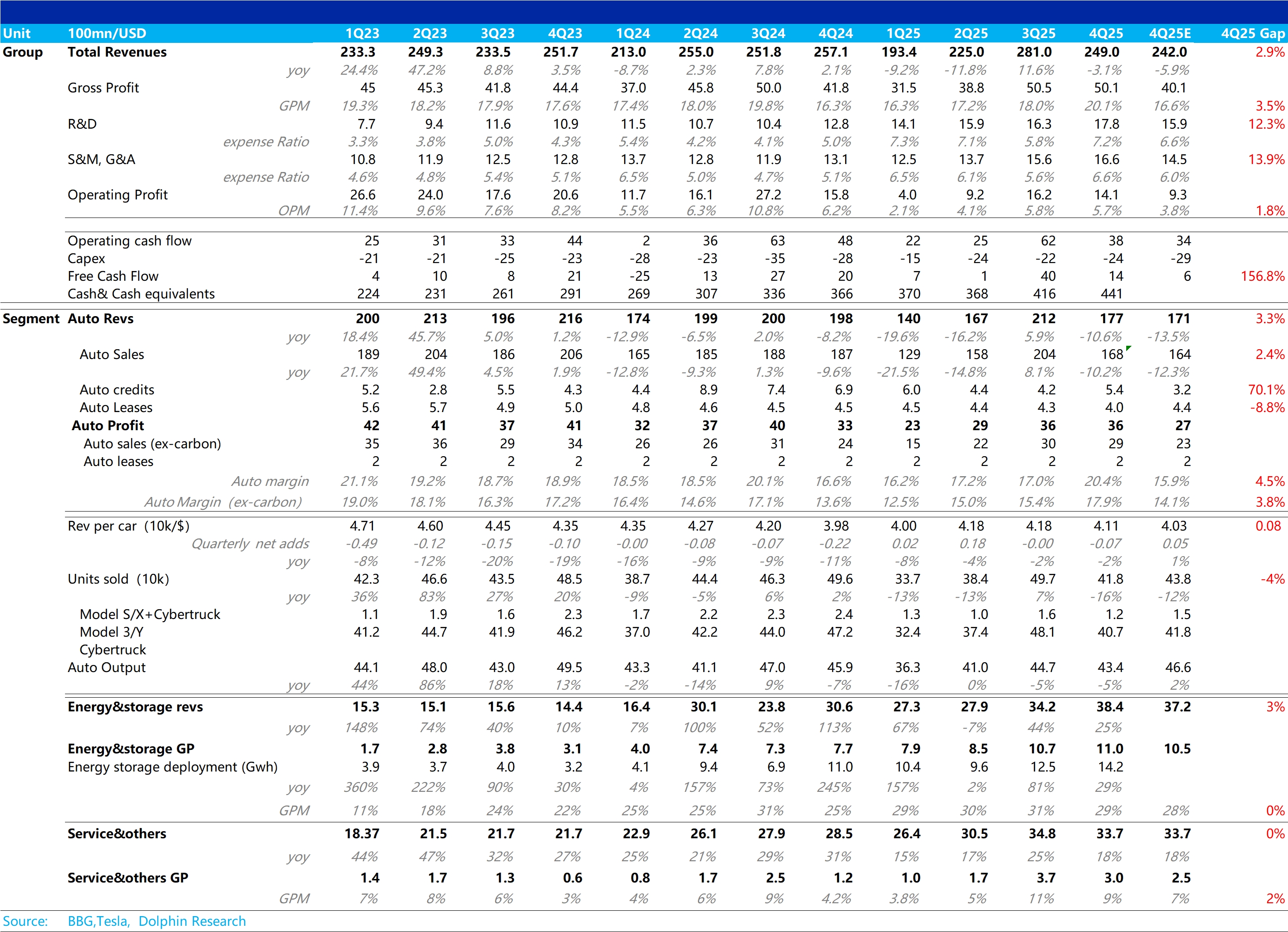

特斯拉财报火线速读:整体而言,特斯拉此次财报表现不错,相比市场预想的由于 Q4 卖车拉垮,整体财报端也会一顿稀烂的剧本完全不同,收入和利润端都要双双超出预期。

而由于特斯拉每次财报重中之重的都是卖车业务,此次卖车业务同样也是超出预期的状态:在 Q4 销量变烂的同时,卖车毛利率还能不降反大幅提升(整体卖车毛利率环比提升 3.4 个百分点至 20.4%)。

而从最真实的去碳积分卖车毛利率来看,同样也环比上行 2.5 个百分点至 17.9%,大超市场对 Q4 继续恶化到 14.1% 的预期。

海豚君认为,这个与市场预期完全相反的走势主要由于: a. 卖车单价仅下滑 700 美元。四季度降价减配版的 Model 3/Y 在欧美推出,以及 Q4 还在加大促销力度(贷款折扣力度,融资折扣,库存车折扣等)。

但由于 Q4 同样也有高价版推出(Model 3/Y 的高性能全驱版),以及还有 FSD 订阅量上升对卖车收入端的贡献(FSD 订阅量新增 10 万辆至 110 万辆),单价下滑幅度低于预期。

b. 卖车成本还在下滑,带动了卖车毛利率的环比回升,而分拆来看,单车摊折成本由于 Q4 销量下滑,仍然如预料中的环比上行,但单车可变成本在大幅下滑,海豚君预计可能由于特斯拉 Q4 受关税影响减弱所致。

在其他业务上,能源业务仍然表现很好超预期,服务业务基本符合预期状态。

最后,即使因为 AI 投入带来的研发费用上升,以及 SBC 费用上升带来的销管费用上升,但在整体收入超预期(实际 249 亿 VS 预期 242 亿),整体毛利率还在环比回升的情况下(环比回升 2.1 个百分点至 20.1%),利润端同样也是超预期状态。

而除了财报本身,市场更关心的是特斯拉 AI 业务的进展和规划,海豚君将密切关注电话会,敬请关注!$特斯拉(TSLA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。