👀👀👀👀👀

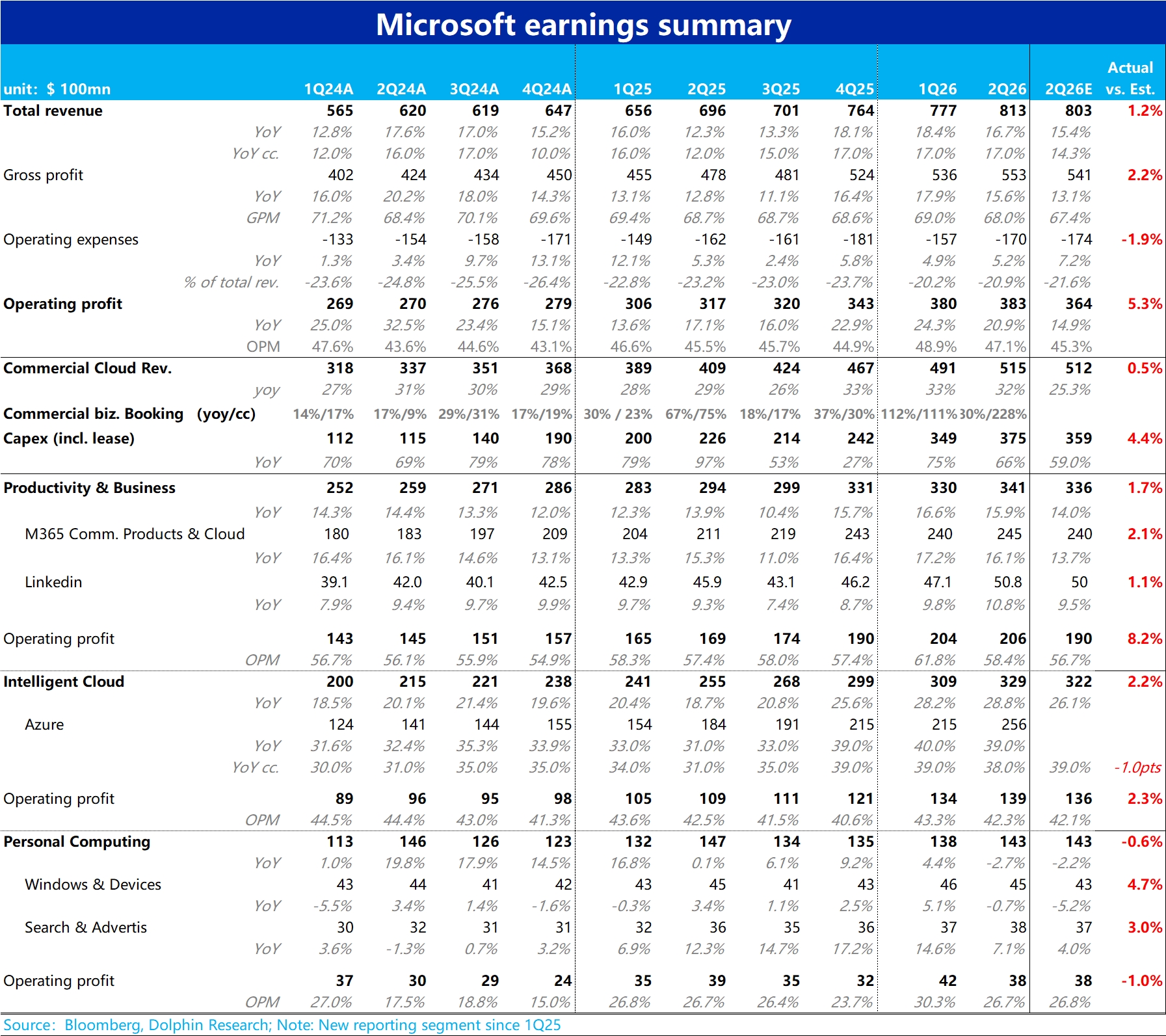

微软 F2Q26 火线速读:整体来看,微软本季的收入、毛利润、经营利润,这三个大数依然表现稳健,全面小幅好于公司先前的指引和彭博卖方一致预期。

但最关键的核心指标-- Azure 预料之外的增长降速(本季为 38% cc),看起来验证了自和 OpenAI 合作不再 “亲密无间”、且 Google AI 生态有反超态势后,市场对微软在这轮 AI 巨头竞赛中领先优势有所瓦解的担忧。因此,业绩后市场反馈不佳。

具体来看: 1、整体大数还不错:本季微软整体表现大体延续先前趋势,可精炼为总营收增长平稳(+17% yoy cc),略微好于预期。毛利率确实因 Capex 投入承压(本季同比下滑 0.7pct),但也没有卖方预期的那么差。但依靠优异的费用控制(三费合计仅 +5.2% yoy),最终经营利润率还是走高,利润额同增 20.9%,并不差且高于预期约 5pct。

2、Azure 增长降速是大问题:本季度 Azure 增速为 38% yoy cc,虽高于公司此前指引,但市场真实预期为 39% 乃至 40%,跑输预期。且趋势上,是近 1 年来 Azure 首次再出现增长环比降速(-1pct QoQ)。

海豚君认为这部分验证了,在 OpenAI 将部分云计算需求转移(给 Oracle,CoreWeave 等),同时谷歌和亚马逊等对手 AI 生态在快速追平甚至反超后,市场对 Azure 的优势和后续增长前景的担忧。

3、Capex 继续爆拉:本季微软总 Capex 包括租赁高达 375 亿,保持着同比爆增 150 亿左右的暴涨趋势。且这季微软表示其中 2/3,即约 250 亿是用于 GPU 等短周期资产(上季时是 1/2,约 175 亿)。

这对上游半导体行业无疑是不错的消息,但对微软,在 Capex、且尤其是在 GPU 上的高额投入,却并没有带来 Azure 的增长加速(反而降速),也会再度引起对云等下游行业大量投入建设,但是能否带来足够 ROI 的疑问。

4、RPO 暴涨?还是 OpenAI 的大饼:本季微软的未履行合同余额 RPO 环比暴增约 2330 亿到 6250 亿,乍看十分炸裂。但上季时海豚君就已提到 OpenAI 和微软签订了约 2500 亿的大单,因此并非预料外的。

同时,微软本季也披露所有 RPO 中来自 OpenAI 的约占 45%,约 2810 亿。而剩下来自其他客户的 RPO 同比增长就仅为 28%,只能算正常的水平。$微软(MSFT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。