$Robinhood(HOOD.US)美联储下一任主席人选出炉后的 “Warsh 冲击”——降息但收紧货币供应的流动性紧缩预期下,对罗宾汉这种高度依赖市场流动性(无论是支撑估值的虚拟资产,还是股票市场的高度散户行情票和散户平台),再加上罗宾汉本身估值较高,冲击都是首当其冲。

Robinhood(罗宾汉) 4Q25 火线速读:因为按月披露经营数据,11 月正股、期权交易数据滑落明显;11、12 月虚拟资产表现都相对较弱。市场已调低了对 Robinhood 的预期。

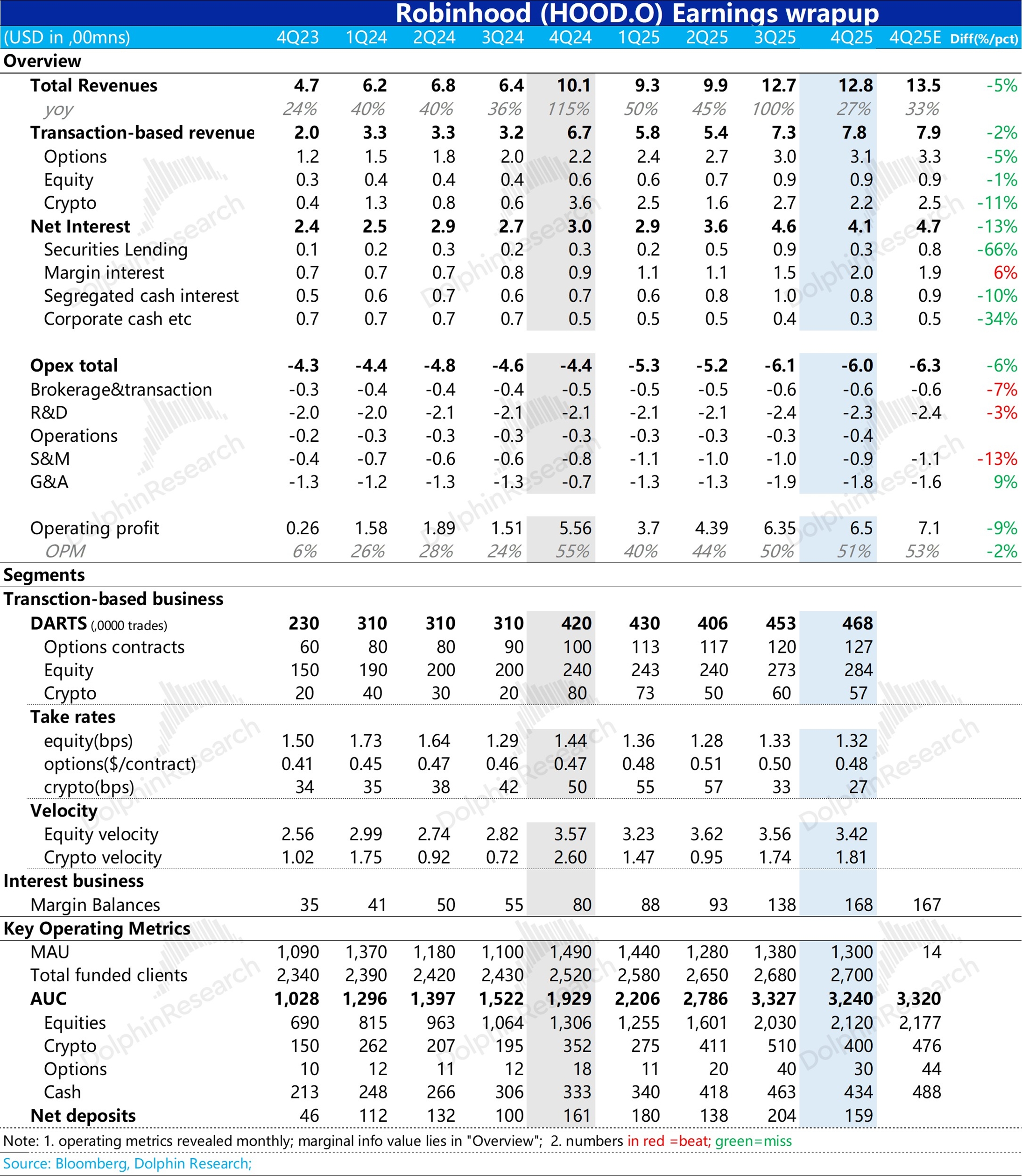

四季度财报重点主要变成了对各类资产交易变现率和资产生息率的判断。 但实际结果来看,公司四季度实际收入 12.8 亿美金,市场实际预期的是 13.5 亿美金上下,差距达到了 5%。

在经营数据依然精准摊给公众面前的情况下低于市场预期这么多,海豚君看下来主要是市场线性多估了融券业务的收入,单项多估接近五千万美金。

上季度融券业务飙高主要是因为一些高度依赖流动性的 “散户票” 博弈厉害,借券成本较高,但四季度流动趋紧张,反而不利于炒作流动性泛滥下的散户行情票,这导致四季度融券收入直接接近 0.9 亿大幅回落到了不足 0.3 亿。

同时,支撑其估值溢价的虚拟资产也一路走低,对应公司到四季度的交易收入也回落到了 2.2 亿美金,低于市场预期的 2.5 亿。

而行情走到 2 月份,美联储下一任主席人选出炉后的 “Warsh 冲击”——降息但收紧货币供应的流动性紧缩预期下,对罗宾汉这种高度依赖市场流动性(无论是支撑估值的虚拟资产,还是股票市场的高度散户行情票和散户平台),再加上罗宾汉本身估值较高,冲击都是首当其冲。

但跌到这种程度,到底是机会还是风险,海豚君后续会在正文解读提供一下自己的思考角度,敬请关注。$Robinhood(HOOD.US) $2 倍做多 HOOD ETF - T-Rex(ROBN.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。