$拼多多(PDD.US)

PDD 最新财报:净利下滑 11%,all in 供应链!

核心信息提炼:

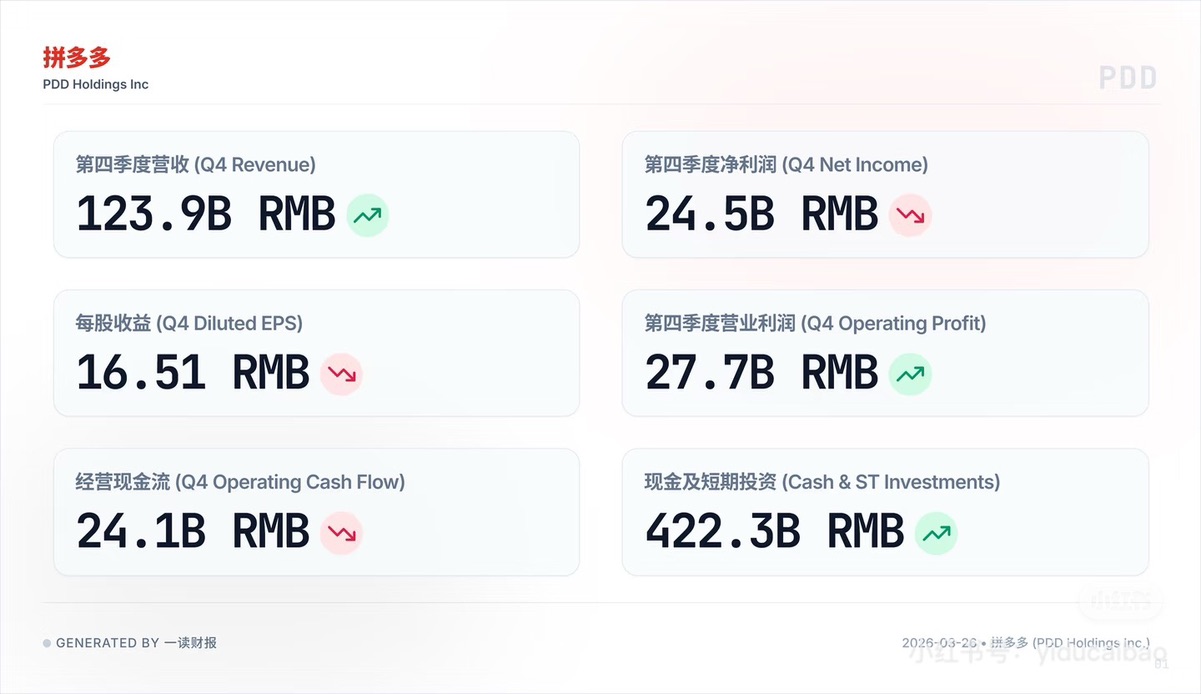

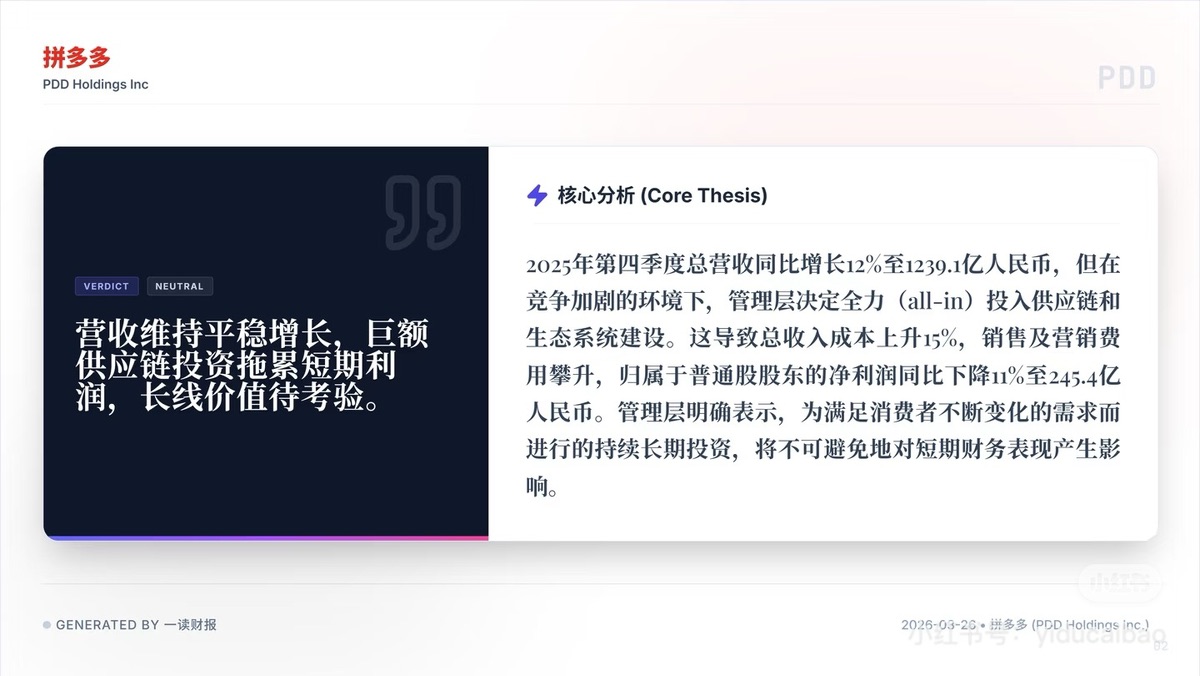

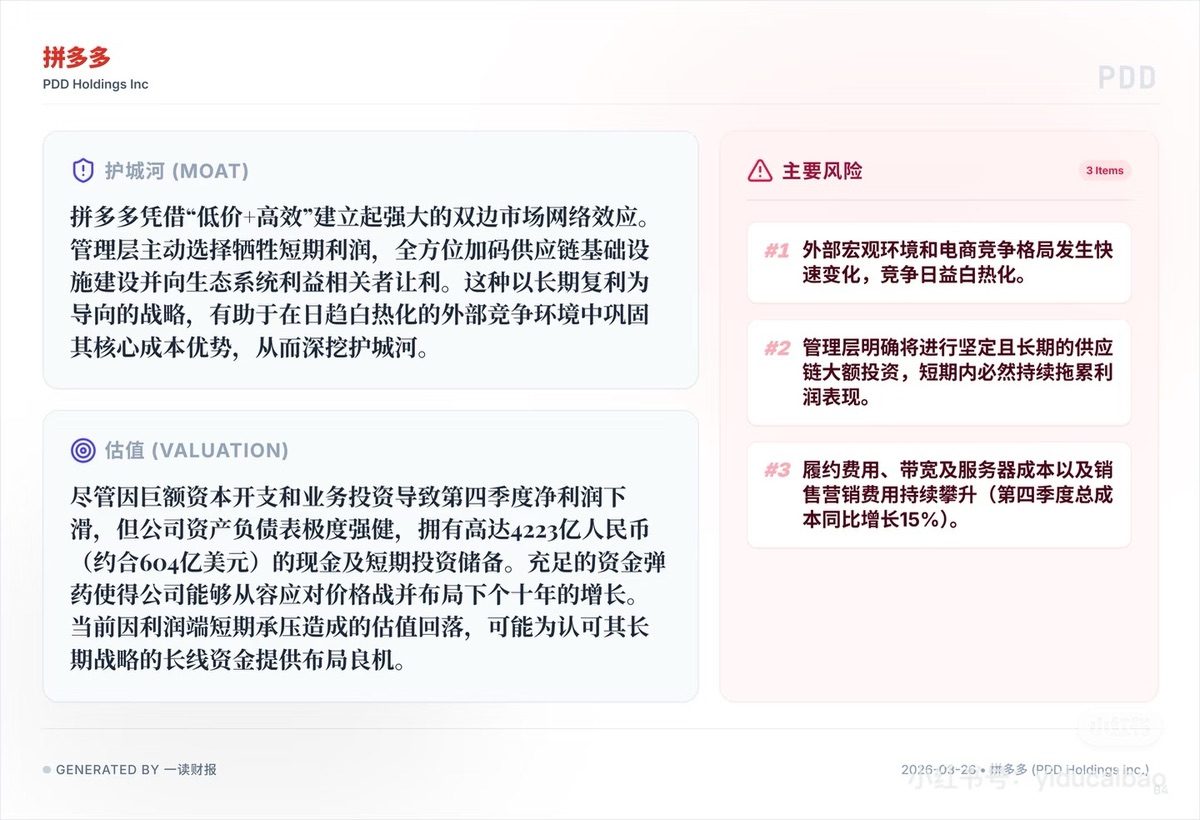

1. 净利下滑成本上涨: 第四季度归属于普通股股东的净利润同比下降了 11% 至 245.4 亿人民币。在竞争加剧之下,总收入成本上升了 15%,履约费用、带宽及服务器成本以及销售营销费用持续攀升,拖累了当季利润表现。

2. 管理层 “明牌” 牺牲短期利润:管理层明确表示,为了满足消费者不断变化的需求,将坚定且长期地投入供应链和生态系统建设,这将不可避免地对短期财务表现产生持续影响。

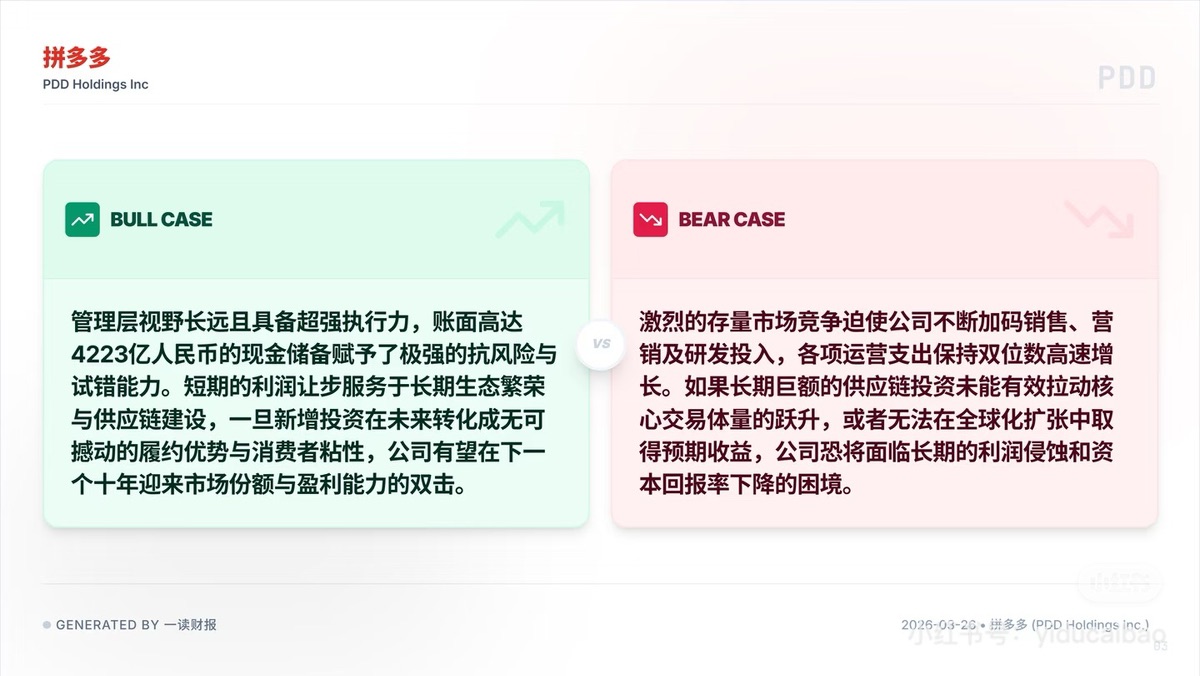

3. 存量市场下的投资回报隐忧: 激烈的存量市场竞争迫使公司不断加码各项运营支出,保持双位数增长。市场最大的担忧在于,如果长期巨额的供应链投资未能有效拉动核心交易体量的跃升,或者无法在全球化扩张中取得预期收益,公司恐将面临长期的利润侵蚀和资本回报率下降的困境。

4. 稳健的基本盘与现金储备:营收依然维持了平稳增长,第四季度总营收同比增长 12% 至 1239.1 亿人民币。公司资产负债表强健,账面拥有高达 4223 亿人民币(约合 604 亿美元)的现金及短期投资储备。这种充足的 “资金弹药” 使得公司能够从容应对任何价格战,并布局下一个十年的增长。

5. 主动降速深挖护城河: 拼多多凭借 “低价 + 高效” 建立起强大的双边市场网络效应。管理层极具远见,主动选择牺牲短期利润,全方位加码供应链基础设施建设并向生态系统利益相关者让利。一旦新增投资在未来转化为不可撼动的履约优势,当前的利润端短期承压造成的估值回落,反而可能为长线资金提供了极佳的布局良机。

拼多多(PDD)的这份财报用下滑 11% 的净利润和攀升 15% 的成本明确告诉市场:靠纯流量驱动的轻资产暴利时代已经结束。但手握 4223 亿人民币现金的拼多多,绝对是牌桌上最有底气 “烧钱” 的玩家。

图源:一读财报,提供财报原文下载

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。