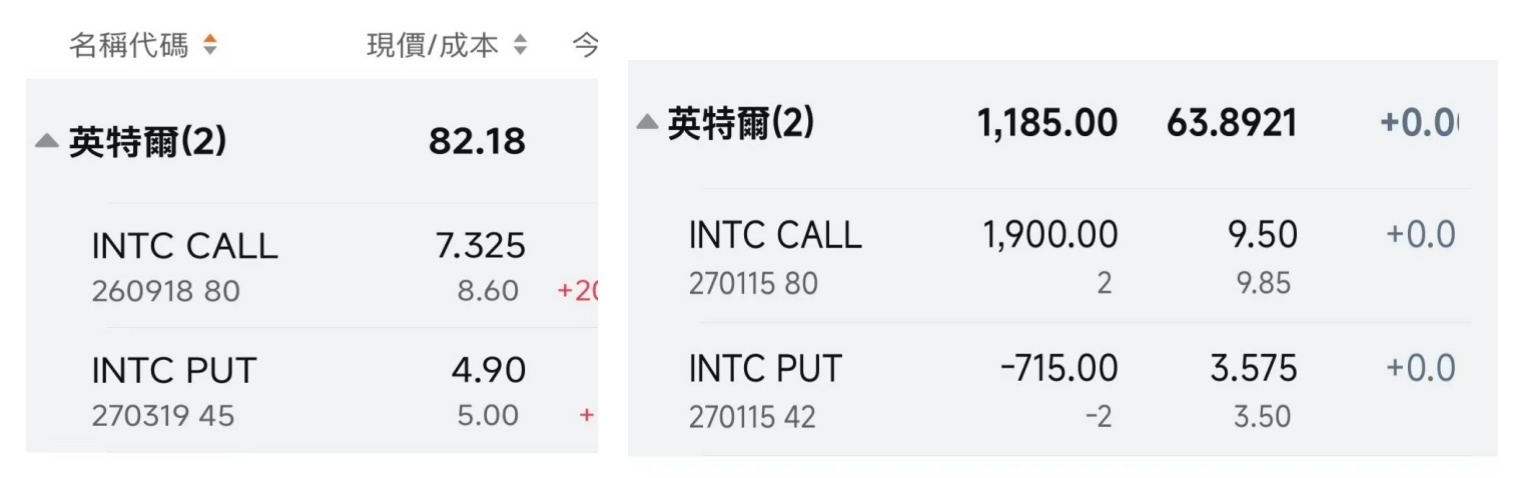

$英特尔(INTC.US)还有一种邪修的算法不知道合不合理,

就是拿 2027E 财年的营收指引,如果是从代工平台,向 TSM 前瞻 PE 水平看齐,假设能够做到台积电 41%(近 5 年平均)利润率水平的话

大概市值要去到 596.9 亿 * 20 倍 PE *41%=4895 亿,换算大概 98 美元/股,跟现在最高评级价格,来自汇丰银行的 95 美元,不相上下

跟 AMD 对标 NVDA,迈威尔科技对标博通思路差不多

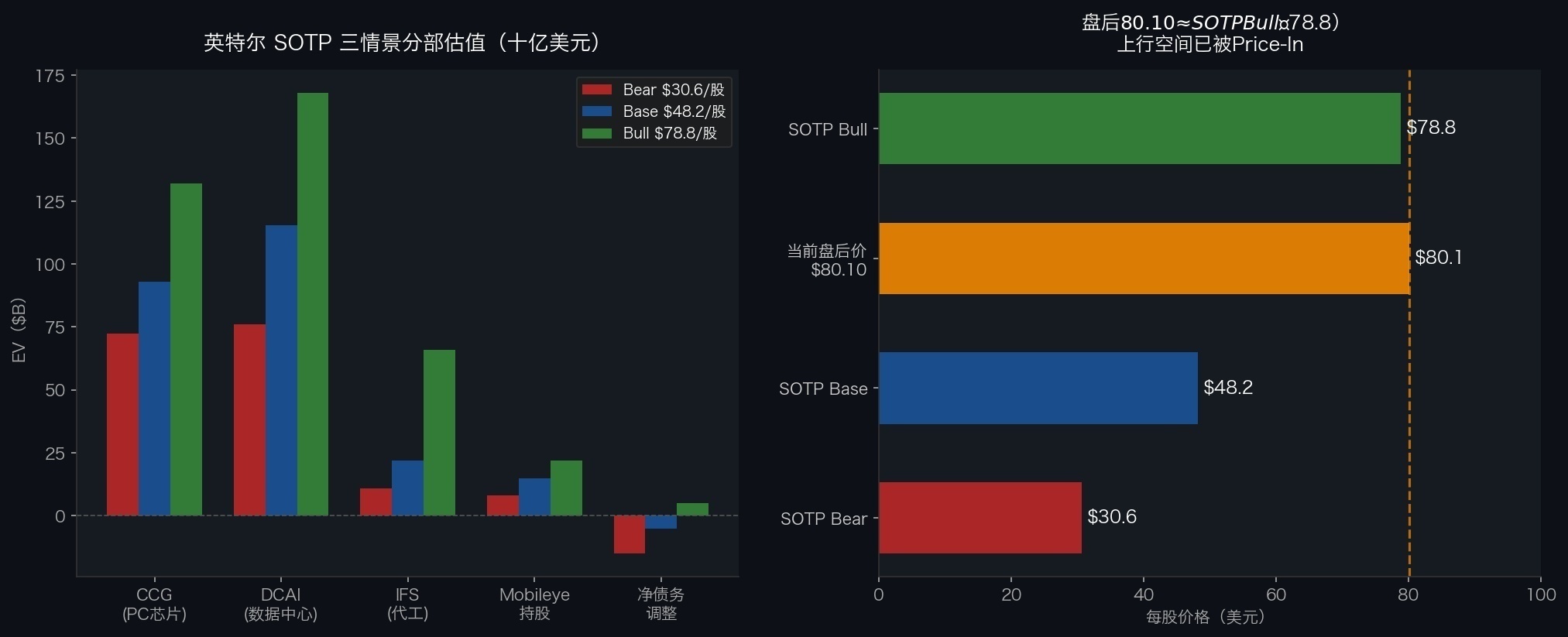

涨到$80,但估值框架变了——英特尔的底牌是什么

1、一觉睡来,50 家分析师的目标价全部过时了先说发生了什么。4 月 23 日盘后,英特尔发布了 2026 年第一季度财报。数字很漂亮:营收 +7.2%,每股收益、毛利也大超预期,DCAI 业务表现亮眼,营收 51 亿美元,跨季度破两位数增长 +22%,同时,公司给出强劲二季度指引$13.8-14.8B ,中值 $14.3B,远超华尔街 $13.1B 然后发生了一件有意思的事...

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论