不是不贵,是没得选,所以便宜。

标普 500 前瞻 PE 21.5 倍。大摩说不贵,因为盈利强劲。翻译出来就一句话:Fund manager 已经穷得只剩股票了,不买它买啥?

标普 500 市净率 5.3 倍,比 2000 年互联网泡沫巅峰的 5.1 倍还高。历史均值 2 倍。我花 30 块买了一瓶可乐,我喝完说 “不贵,解渴就行”。解渴的是我,不是可乐。

沙漠里只有一家杂货铺,老板把水卖到 500 美元,你也不会说贵,因为你没得选。

全球资管规模逼近 10 万亿,国债溢价高,信用债那点利差连手续费都裹不住,大宗商品玩一次崩一次。最后所有钱一拥而上,挤在美股这个大家能呆在一起的地方。

大摩还说过一句,“只要美债收益率波动可控就不用担心”。这句话翻译成人话是:“只要央行还给我们兜底,泡沫就能继续吹。”

到处都在拿股市当 YCC 用。东大是,霓虹是,西大也是。东大有国家队。日本央行买 ETF 买了 10 年,现在退出了,日经还在涨。不是逻辑变硬了,是钱还没散完。美国 REPO 市场规模从 6 万亿飙到 12.6 万亿,杠杆资金创历史新高 1.23 万亿。美联储嘴上加息,然后通过回购市场给泡沫续命。

这和 YCC 有什么区别?没有,只是换了一本剧本,演员更贵而已。

“盈利强劲” 是存量叙事。七巨头盈利增速已经跌破 20%,AI 第二波退潮,油价和地缘政治在头顶飘着。你拿前朝的财报给今天的 21.5 倍 PE 背书,你知道不对,可是大家都在这么做,你怎么办?唯有继续疯狂。于是我们看到了史无前例的三大 IPO。

泡沫不在于高估值,而是只有一种资金在撑,也就那种没地方去的资金。

30 万亿负收益资产找不到出口,央行们嘴上喊收紧、手上放流动性。这时候有个人跑出来说 “美股不贵”。说不贵都应该开除股民籍,财会分析怎么学的?

大摩认为目前的美股估值不贵

摩根士丹利说目前的美股一点都不贵,他说因为企业的利润强劲,所以他们觉得目前标普 500 的前瞻市盈率是在 21 到 21.5 倍是完全没问题的。

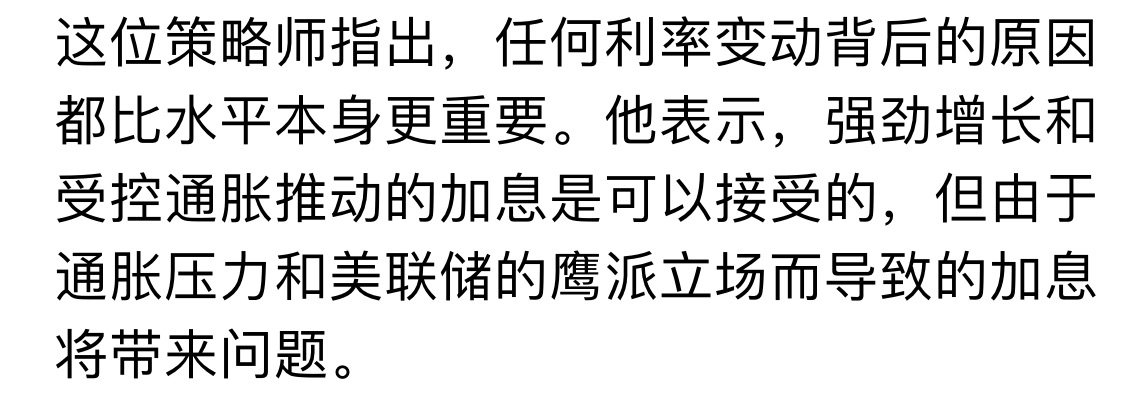

他觉得企业盈利复苏会比市场想象的还要强得多!而且他认为只要美债收益率的波动性可控,就不需要担忧。在以前大摩是把 10 年期美债的问题点定在 4.5% 的门槛,

但是因为盈利基本面的改善,所以他们觉得如果是由于经济增长和受控的通胀推动的加息是可以接受的。但是如果是石油价格上升或者美联储变鹰派导致的加息就会有问题。

所以接下来市场的关注点就两个,油价的走向以及美股企业要密集公布的财报。

$纳指 100 ETF - Invesco(QQQ.US)$AMD(AMD.US)$台积电(TSM.US)$特斯拉(TSLA.US)$英特尔(INTC.US)$英伟达(NVDA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。